虽然对哪个行业是现代工业的“皇冠”众说纷纭,但是半导体产业在当今主要工业国家中的重要地位毋庸置疑,特别是自2021年开始的芯片短缺危机以来(一些背景知识可见笔者的另一篇文章),半导体的重要程度开始出圈,得到了社会各部门的认可,既在政府层面有诸多讨论,在市井中也成为话题。

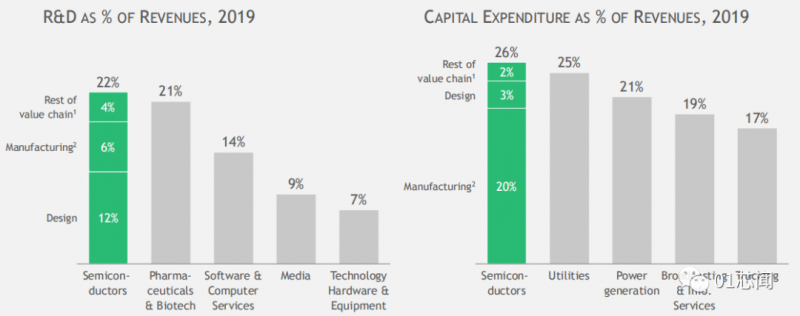

但是,半导体是一项复杂程度极高的产业,不仅在资本密集度方面领先其他行业,在研发密集度方面,也超过软件和互联网行业,与公认研发投入极大的生物科技和制药行业接近。根据2019年的统计数据,半导体企业的资本投入和研发投入分别达到1100亿美元和900亿美元,几乎达到当年行业总营收(4190亿美元)的一半。

全球半导体产业在研发与资本密集度方面并列前茅 (来源:BCG x SIA)

由此可见,半导体产业不仅可以显著推动所在地经济的发展,还可以大大加强此地的人才结构,从整体上提振当地的发展竞争力。因此,各大主要工业国和经济共同体纷纷加强对半导体产业的调研,试图从根本上了解其境内的半导体行业的发展现状,竞争短板和增长方向。作为该行业的开创者和引领者,美国的有识之士也不例外。

自半导体短缺出现迹象以来,包括毕马威(KPMG)、全球半导体联盟(GSA)和信息技术和创新基金会(ITIF)等多家智库和研究机构开始着眼于美国本土半导体产业,美国半导体行业协会(SIA)更是联合波士顿咨询公司(BCG),发布了一系列关于美国本土半导体产业的研究报告和讲座,其中涉及产业现状、美国竞争力以及发展建言。SIA也在去年美国商务部调查半导体供应链时,积极献计献策,意图加强半导体行业生态系统,并确保美国延续在此行业中的领导地位。在上一篇文章中,笔者介绍了国外竞争对手是怎么看待新兴的中国芯片产业,这篇文章则让我们来梳理美国智库是如何把脉其本土半导体产业的。

美国的优势

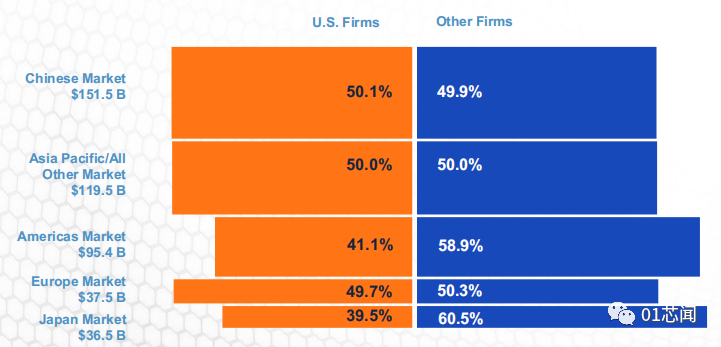

首先,美国是众所周知的产业核心国家,拥有最多的头部芯片公司,贡献了47.2%的行业总营收。2020年,以美国为总部所在地的半导体公司实现营收总计为2079亿美元,年复合增长率为3.62%。美国半导体公司在中国,除中日外的亚太区以及欧洲市场上占据了优势市场地位,同时在其本土和日本占据相对优势。

美国半导体企业在主要区域市场均保持市场份额的领先地位 (来源:SIA)

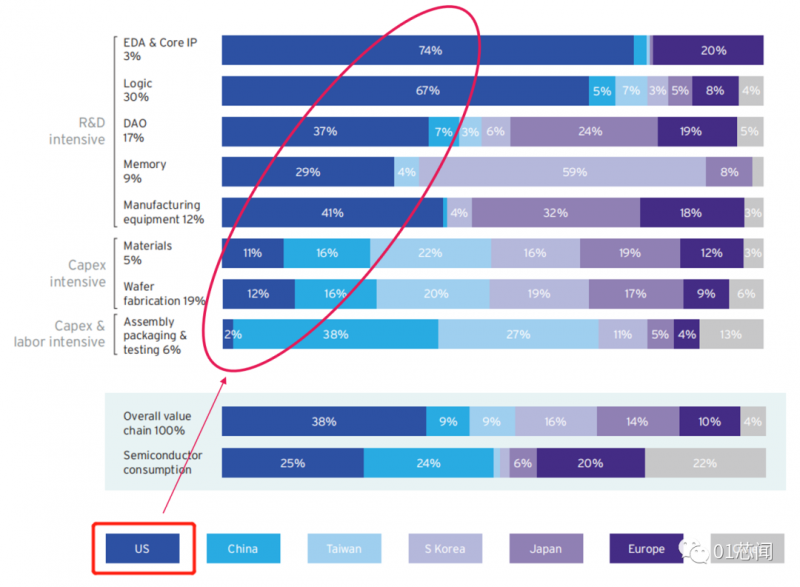

美国成为行业领头羊是因为其在半导体产业链多个环节中的领导地位。整体上美国公司占据了半导体价值链的38%,特别是在EDA软件,核心IP,半导体生产设备,以及数字和模拟芯片设计等研发密集型细分领域中,美国公司占据了绝对优势或相对优势。而在资本密集型或劳动力密集型细分领域中,美国则让位于能够获得更多政府激励的东亚国家和地区。

美国在半导体产业价值链上的分布与所占份额

(来源:BCG x SIA)

美国之所以领先研发密集型细分领域,除了持续不断的研发投入以外,还得益于过去大量本土和国外人才的贡献。深厚的人才储备让美国有足够的脑力投入半导体基础研究和应用研究,并依托于此进行具竞争力的产品开发。英伟达及其创始人黄仁勋就是最好的例子。

根据统计数据,美国半导体公司研发投入的年增长率达到7.2%,仅在2020年就总计投入了440亿美元,占公司营收的18.6%。纵向来看,这个研发投入比在美国所有的行业中仅次于生物医药行业,但是横向比较的话,远远超过了其他国家和地区的同行。

美国半导体企业营收中研发费用占比的变化,以及与其他国家和地区半导体企业的比较 (来源:SIA)

因此,美国成为半导体技术的创新来源,产出了大量的技术专利和研究论文。虽然在总数上并非最多,但是美国半导体专利的平均引用次数是其他国家的3-6倍。并且从其中三元专利(指在美、欧、日均注册的专利,通常被认为是具有全球商业潜力的高质量创新的标志)所占比例来看,美国在半导体领域的研发实力和研发成果也远超除欧盟以外的其他国家和地区。

2010-2019年全球半导体专利平均引用率和重要专利比例的比较,圆圈直径对应专利数量 (来源:SIA)

大量的研发和资本投入也让美国半导体产业的劳动生产率不断攀升,较20年前增加近一倍。以2020年为例,美国芯片企业人均营收超过57.1万美元。

21世纪美国半导体企业劳动生产率的变化,以人均营收为例 (来源:SIA)

用数字做一个简单比较,美国半导体公司的人均研发和固定资产投入在2020年为17.6万美元,年增长率为3.5%。如果其他国家的竞争对手在该指标上按照购买力平价计算后的数字不能接近或超过17.6万美元,则只能在其他方面进行弥补,才能追上或者赶超美国的技术进步。

美国的短板

但是在全球半导体贸易流向中,美国却与其体量不符。究其原因,一是美国半导体公司的制造部门大多处于海外,或是利用亚洲的代工厂。美国本土的芯片制造产能从1990年占世界总产能的37%,降低到现在的12%。目前美国芯片公司在其国内的业务主要集中于设计与营销两方面,对贸易量的贡献不大。

另外,虽然中国国产半导体实力有待加强,但是基于中国在电子设备制造和组装方面的卓越地位,半导体成品,或称芯片,大多都流向了中国的制造业部门,使得中国成为实际上半导体贸易的中心枢纽。

2019年全球半导体贸易流,单位为10亿美元

(来源:BCG x SIA)

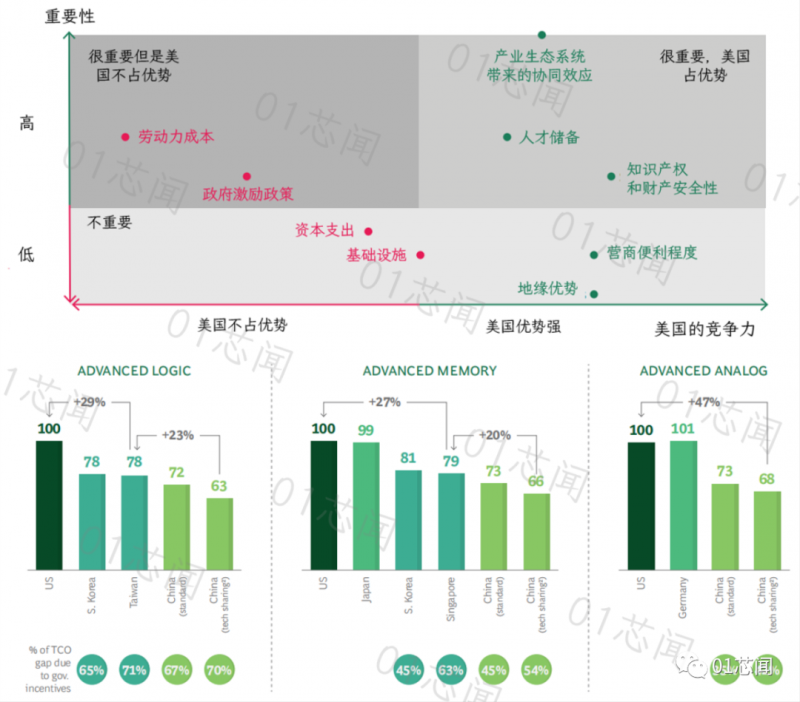

美国本土半导体制造的衰弱是因为一些建设晶圆厂的关键因素中,美国相较其他国家和地区有一定的劣势。例如,政府补贴和激励政策对晶圆厂的建立和运营有显著的意义。对尖端制程来说,来自政府各层级的支持可以占到晶圆厂10年总拥有成本(TCO)的16%-38%。因此,按照BCG的计算,美国本土晶圆厂的TCO与其他国家和地区相比要高25%-50%。

美国与其他国家和地区之间,在晶圆厂择地要素以及尖端制程晶圆厂TCO的比较 (来源:BCG x SIA)

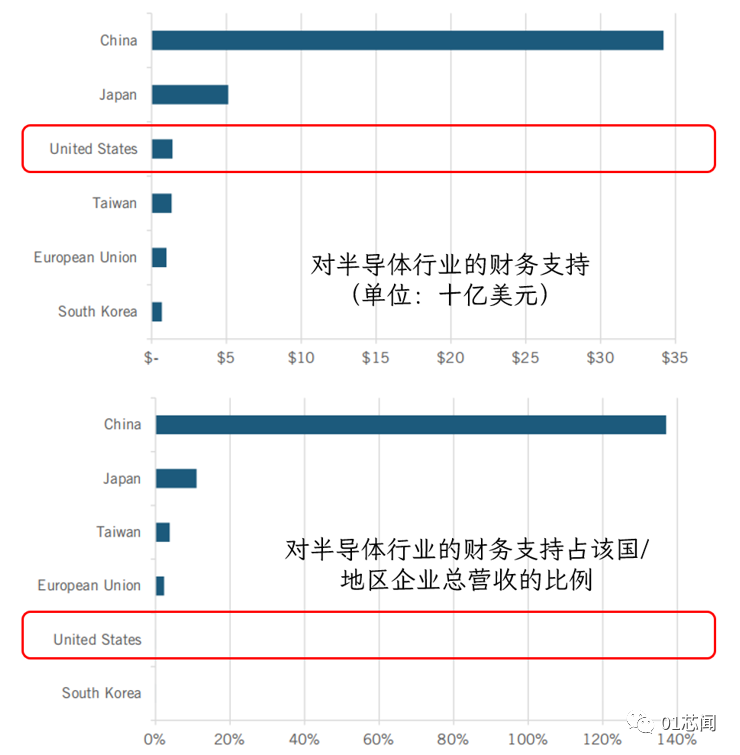

除了对生产的直接补贴,美国政府在对半导体研发的支持力度方面也表现较弱。2018年联邦政府补贴占美国半导体行业研发支出的13%,涵盖基础研究,应用研究和产品开发。但是,其他行业这一指标的平均数为22%。同时,过去40年美国政府对半导体研发的补贴占美国GDP的比例几乎保持不变,而同期私人部门对半导体研发的投入在GDP中的比重增加了10倍。这也使得其他国家,特别是中国,逐渐缩小了与美国在研发开支方面的鸿沟。

2019年不同国家和地区对半导体产业的扶持力度,其中包括对制造和研发的支持(来源:ITIF)

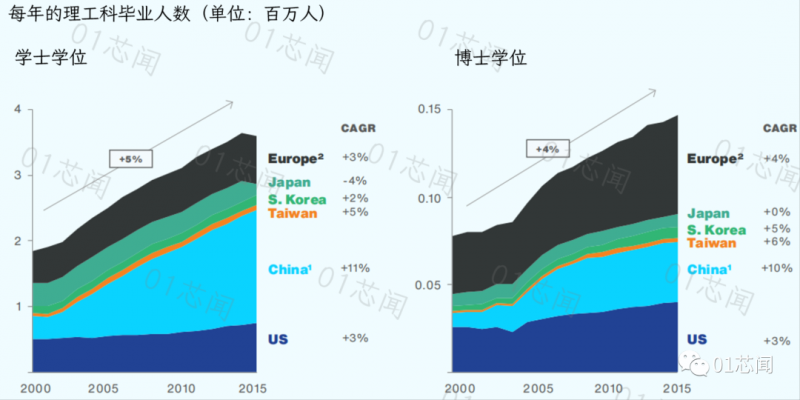

同时,美国半导体行业以往厚实的人才储备上也在逐渐被赶超:中国每年毕业的理工科人才增长率超过10%,而美国的增长率低于 3%。除此之外,美国大量的理工人才转码,流向收入更高的互联网行业。以笔者所在公司为例,30岁以下的新进工程师人数屈指可数。此外,美国与其他国家和地区的人才竞争也愈演愈烈,导致美国的海外人才流入也不及以往,特别是来自东亚地区的专业人士。

理工科每年毕业的本科生和博士生人数,单位百万人

(来源:BCG)

美国的改变

为了扭转这些不利局面,美国的政界和工业界不断有声音要求加强半导体产业,让芯片制造回归美国。美国参议院于2021年年中通过《美国创新和竞争法》(USICA) (S.1260),其中包括520亿美元的联邦预算用于美国芯片法案(CHIPS for America Act)。今年年初美国众议院通过《2022年美国竞争法案》(America COMPETES Act of 2022),同样包括520亿美元拨款用于增强美国半导体产业,其中,390亿美元用于激励本土半导体制造和研发,以及105亿美元的项目资金。

虽然参众两院在这两项法案上尚有分歧,但是为半导体产业提供资金的“芯片法案”部分争议很小。此外,作为CHIPS法案的补充,众议院还在本月通过了《促进美国制造的半导体》(FABS)法案,为半导体投资提供税收抵免。

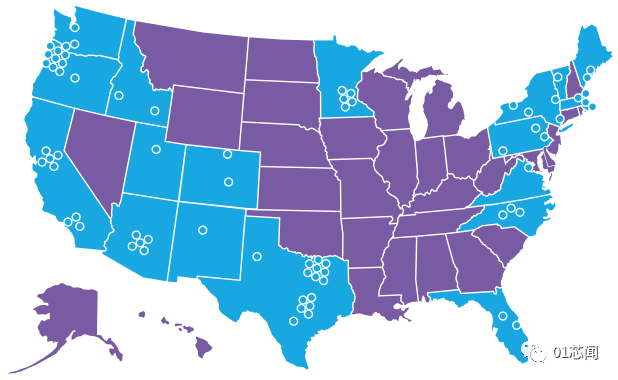

美国本土晶圆制造部门分布在19个州中

(来源:SIA)

520亿美元看似很多,但是如果要在美国建立完全自给自足的芯片制造产能,这只能说是杯水车薪。以2019年美国半导体消费量来计算,要满足当年美国所需的全部半导体门类,需要60-64座新建晶圆厂,在2021-2030年间投资超过万亿美元。再考虑到美国晶圆厂的运营成本较高,本土生产低价芯片从经济上也并不符合现实。

但是考虑到存储器,分立和模拟器件,以及中低端逻辑芯片只需要传统制程或者成熟制程就能够满足,美国可以从其他国家和地区比较容易的获得这部分“落后”产能来满足自身所需。因此,只有需要尖端制程的高端芯片,例如CPU、GPU和FPGA等,值得美国在本土投资产能。同样按照2019年的消费量,只需要投入2000亿美元,建立6-7座尖端制程的晶圆厂即可满足需求。

更进一步拆解美国对这类高端芯片的需求,其中有超过2/3来自消费电子和普通的基础设施需求。这部分非关键应用的芯片需求也可以通过外购来实现。而美国本土半导体产能只需要满足防务与航空航天、电信网络、政府和重要部门数据中心等关键领域对一些尖端制程芯片需求,而这部分只占美国全部半导体消费量的9%。

对于政府和私营部门来说,这也意味着可以将好钢用在刀刃上——仅仅需要450亿美元的业内投入和180亿美元的政府补贴,建立2-3座产能为每月2万-3.5万片的12寸晶圆厂,即可实现美国的“芯片安全”。相较于无法实现的产业大水漫灌,美国的政策制定者和投资人完全可以用520亿美元政府拨款来补贴美国半导体的自我造血。

满足美国不同层次半导体消费所需新建的晶圆厂数量和对应的投资 (来源:BCG x SIA)

目前,已有多家半导体制造商和代工厂押注美国本土制造。英特尔在亚利桑那州凤凰城投入200亿美元建立两座新工厂,随后又宣布1000亿美元在俄亥俄州兴建可能是世界上最大的芯片制造园区。

英特尔的海外竞争对手也不甘示弱。晶圆代工巨头台积电斥资120亿美元的5纳米亚利桑那州工厂于2021年中动工建设,规划于2024年建成投产。台积电还预计未来10-15年内,在该州建立至多6座晶圆厂。三星电子也宣布了在得克萨斯州的170亿美元建厂计划。

随之而来的争议是台积电和三星电子这些国外企业是否可以从美国政府的520亿美元补贴中分得一杯羹。无论如何,从目前的投资计划来看,美国本土出现2-3座尖端制程晶圆厂,实现关键领域所用芯片自给自足的可能性颇高。

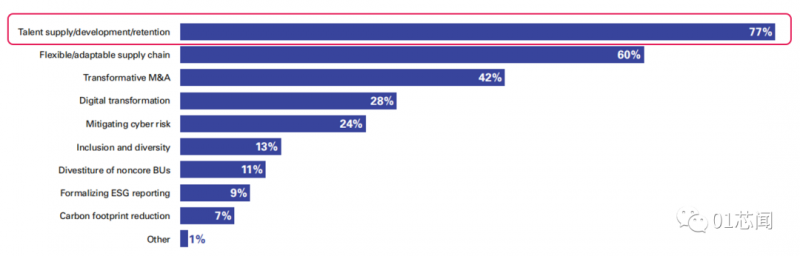

与此同时,对半导体专业人才的争夺战也开始打响。根据毕马威(KPMG)和全球半导体联盟(GSA)在2022年3月公布的一份联合报告,88%的半导体公司(一半为美国企业)将在未来一年中增加员工人数,其中34%认为幅度将超过10%。面对2021年以来的美国“大辞职潮”(Great Resignation),受访的152位半导体行业高管中,有77%认为未来三年公司最优先的战略是招聘人才、培养人才和挽留人才。

根据笔者在硅谷某匿名专业人士社交App中观察到的数据,近期英特尔、AMD、博通和美满半导体等行业头部公司均大幅提高新进员工薪酬水平,有的甚至与FAANG等互联网公司持平。

半导体高管们认定的未来三年公司战略优先方向

(来源:KPMG x GSA)

最后,美国为了在增强自身的同时减弱竞争对手,还为中国和欧洲等对美国半导体公司的投资设置了障碍,尤其中美两国之间的外商直接投资FDI大幅降低。根据贝恩资本的数据,FDI从2016年的620亿美元,降低到160亿美元,其中科技投资方面下降更为明显,达到96%。美国还通过外国投资委员会CFIUS的政策和审核对国外公司收购美国公司,甚至非美国公司进行长臂管辖,例如不批准德国半导体企业英飞凌收购Cree的碳化硅业务,以及近期拒绝中国智路资本收购韩国半导体企业Magnachip.

小结

美国在半导体产业中处于当之无愧的冠军地位,特别是在研发密集型的细分领域。但是多年的半导体制造外包和人才供给减少,使得美国半导体行业后劲不足。美国政界和业界近年来的一些举措试图在关键领域实现半导体的自给自足,并将获取人才作为半导体公司未来发展重心。