这段时间芯片供应危机带来的影响非常深远。

其实从智能汽车来看,有三个基本的立足点:电芯、高算力芯片和第三代功率芯片。

最近研究公司Gartner预测,到 2025 年,随着汽车企业往电气化的普及速率和自动驾驶需求日益推动,在半导体短缺和供应链瓶颈局面下,整车厂商为了解决自身的发展问题,排名前10 名的汽车企业中,有50%会自己设计芯片。

备注:目前Tesla已经开始了;现代起亚也在筹备中;日系几家目前看起来是不太着急。进入芯片设计领域的节奏在不断加快。

Part 1

内外因交促使得

汽车这门生意进行了本质的改变

前段时间和夏沛在聊,汽车组的二级分析师以后确实太难做——传统在整车领域的重大信息已经往零部件方向走,未来随着智能网联一级标的进入二级市场,那不就是和电子和计算机打在了一起了么,就跟电动汽车全面推动电芯的繁荣一样。

从2020年底持续至今的半导体短缺,使得全球汽车企业削减了汽车产量(欧美日韩所有汽车企业都被波及),能够在3个月换主芯片的特斯拉算是受到影响最小的。

核心的原因,还是价值量和可用性的双重推动。

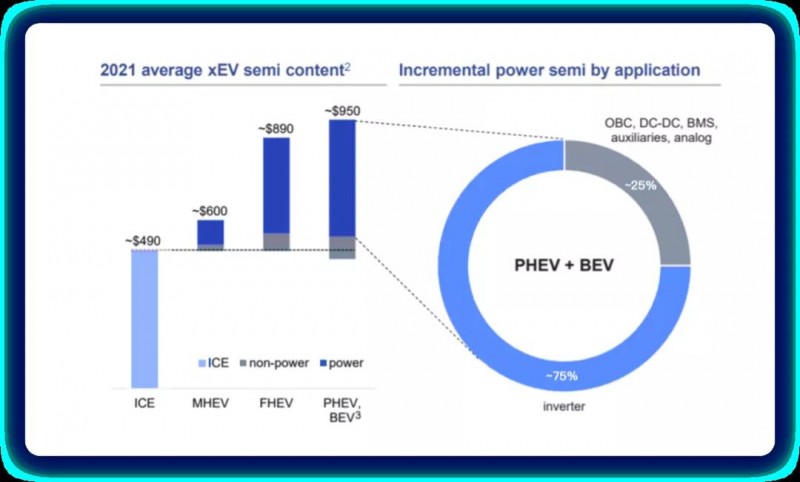

按照英飞凌的叙述,在价值量层面,从内燃机切换到纯电动汽车过程中,功率半导体成本增幅最大,仅仅这里大约增加了近430美金。绝大部分是逆变器的功率半导体的需求,其次还包括OBC、DCDC、电池管理系统和电动压缩机等,还有一些芯片需求是被高压的模拟器件所占据。

在内燃机时代,芯片制造商和汽车企业是疏离的,也就是按照Tier3和Tier4来管理的,最多对一些核心影响质量的器件做一个准入清单。

▲图1.英飞凌在介绍中谈及电动汽车零秒功率半导体的价值量

其实这个问题就变成了:当计划的产能缺乏关键功率半导体供应支持的时候,无论在平台和整车投入再多,都拿不到核心供应,那不就成了由芯片来决定生产计划了一样,这也是当前缺芯带来的问题。

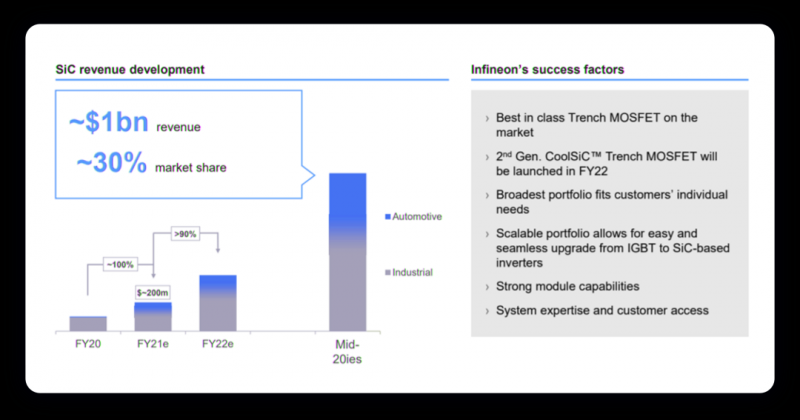

目前来看SIC的有效产能,就是需要抢的,你拿不到就是没办法做800V的平台。

▲图2.英飞凌对于SIC业务的预测

说实际的,造车目前局面的原因,就是车企和半导体芯片之间隔得太远了。这使得最能决定你是否能把产能变成有效产量的因素,决定权不在整车厂自己手里;于是在整个商业体系里面带来非常大的不确定性。

这次美国商务部在亚洲拉清单,其目的也在增加可视性。所以所有的汽车企业,都开始增加核心供应链中可见度。

根据Gartner的研究,目前汽车行业持续短缺的芯片,主要是在较小的8英寸晶圆上。制造这种晶圆的半导体技术节点设备,其产能扩张仍然困难。从汽车芯片的情况来看,全球的短缺可能会持续到明年。

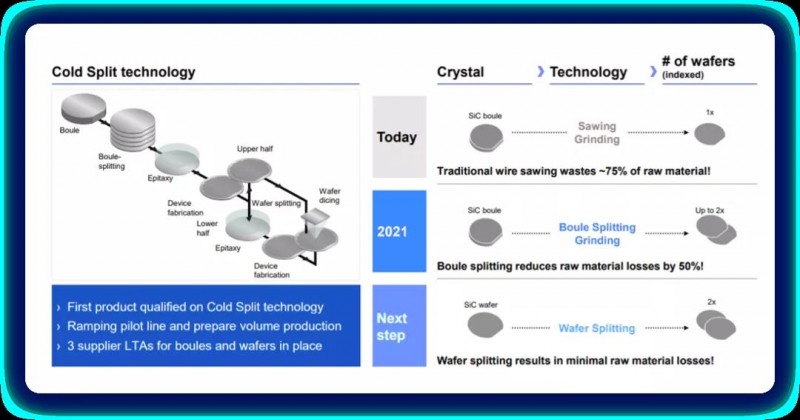

所以从这个逻辑来看,汽车功率半导体,其实第一个需要考虑保证供应,然后需要直接和芯片企业进行对接。前端的工艺做不到,目前看下来汽车企业能涉及到可能就是SIC的模块封装。

▲图3.从分工来看,车企在功率芯片

里面的投资可能最终能下沉到SIC模块封装

在逻辑芯片领域,Gartner认为台积电和三星等代工厂(2022年在日本联合建造新的芯片制造厂)已经提供了制造工艺的使用权,整个芯片生态提供了先进的知识产权,使未来汽车企业定制芯片设计成为可能。上个月,福特汽车和美国半导体制造商GlobalFoundries签署了一项协议,为福特增加芯片供应。

Part 2

SIC的能力

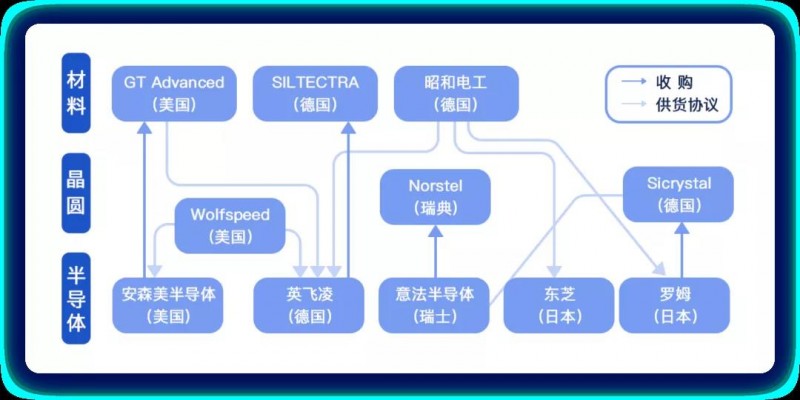

需要注意的是,日本企业在第三代功率半导体上开始大力投资。

根据日经报道,东芝2025年度之前将把生产规模扩大到2020年度的10倍,罗姆将投资500亿日元强化生产。为了稳定确保原材料,日本企业通过并购等方式,正在构建包括材料厂商在内的「阵营」。

罗姆的短期目标是将现在占近20%的全球份额尽快提高到30%,然后在2025年之前将碳化硅功率半导体的产能扩大到5倍以上,在福冈县筑后市的工厂建成制造相关产品的新厂房,计划2022年投入使用。吉利汽车的纯电动车已决定采用罗姆的产品。

东芝Devices&Storage计划2023年度将位于日本兵库县太子町的姬路半导体工厂的碳化硅功率半导体产量提高到2020年度的3倍以上,并尽快提高到10倍,2030年获得全球10%以上的份额。

日本富士电机也在考虑将碳化硅产品的投产时间比原计划(2025年)提前半年至一年。在扩产过程中,SIC材料的稳定采购很重要。碳化硅产品要求很高的加工技术,因此与材料制造商的合作不可或缺。

日本原材料大企业昭和电工与东芝Devices&Storage就碳化硅晶圆签订了两年半的长期供应合同。今年5月与占据英飞凌科技(Infineon)签订了优先供货合同,订单不断增加。

▲图4.碳化硅的投资已经变成了一项全球竞争