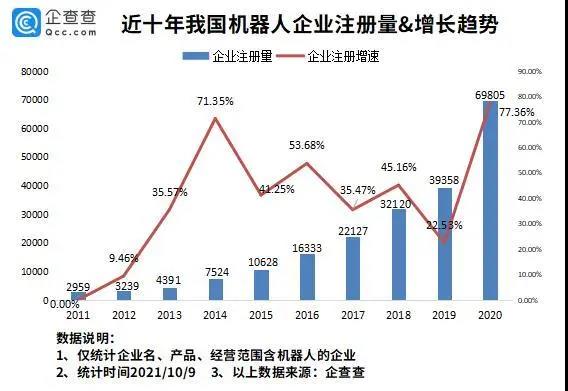

2020年,中国机器人产业首次突破千亿元,中国工业机器人市场已连续8年稳居全球第一。有数据显示,2021年中国机器人市场规模预计将达到839亿元。

尽管起步晚了些,但后发优势明显的中国工业机器人,持续保持强劲的势头,与此同时,在这条赛道上还有很长的追赶空间。

但是,机器人行业的竞争,不是把东西做出来卖出去那样简单,中国机器人这块蛋糕越做越大,但是整个市场大而不强,缺乏又足够竞争力的优势产品,也未出现像四大家族那样在国际上有一定地位的大型企业,要真正实现又大又强,需要上中下游整体配合、形成良性的生态,各个部分的水平保持一致,才能让行业整体向上发展。

正在做大,还未做强

2012-2020年间,我国工业机器人产量逐年上升,但近年来增速较之前有所下降,主要是因为从2018年开始国内汽车、电子等机器人下游行业发展受限,机器人需求增速放缓,但是近两年新能源汽车大力发展带动行业发展,工业机器人增速再次抬头。2020年时我国工业机器人产量达到了237068台,累计增长19.1%。

就产业整体发展情况来说,中国现已成为支撑世界机器人产业发展中坚力量,2020年,总体规模首次突破千亿元,工业机器人年装机量占全球44%。2021年,中国机器人市场规模预计将达到839亿元,2016-2023年的平均增长率达到18.3%。其中工业机器人445.7亿元,服务机器人302.6亿元,特种机器人90.7亿元。现存相关企业超30万家。

就市场来说,现阶段,我国工业机器人正在换道超车,国产替代加速,尤其是新能源汽车的发展打开了更大的市场空间,目前汽车行业是工业机器人供应商主要的应用领域,随着下游制造业需求的逐步回暖,工业机器人行业景气度有望持续提升,汽车行业作为下游主要的应用领域,市场空间广阔。与此同时,国内供应商技术水平不断提升、项目经验逐渐丰富,国内品牌在汽车行业的渗透率也在持续提升,更推动了工业机器人国产替代加速。

做强核心零部件这一环

我国机器人拥有如此庞大的体量,还呈现出不断上升的发展趋势,确实鼓舞人心也吸引了更多优秀资本、企业、人才、政策的加入。但就产业链的某一环而言,国内机器人产业的系统集成商发展较好,中游本体制造正在加速追赶,而上游的核心零部件在下游(系统集成)做的最好,在行业中游(本体制造)在加速追赶,在上游(核心零部件)还有很大的追赶空间。

目前,许多高附加值产业都归日本和德国公司所有。中国企业通常以子系统集成为起点,分阶段实施研究、开发和技术产品开发,发展路线一般是从低水平的产品集成逐步发展到变速箱、伺服、控制系统等关键零部件的国产化,拥有多个自主研发的核心算法和关键组件。

如今,这关键部件成为了国产机器人发展的重要影响因素。近年来,国产机器人硬件与国外制造的差距逐渐缩小,但自主研发的国产机器人操作系统、核心零部件等方面仍存在明显差异,限制了国产机器人的进一步发展。

为此,中国目前需要关注中间产品和上游核心零部件的整合,加快操作系统、伺服电机、减速机等研发。这一方面需要科研人员和机构以及企业加强应用分析和技术研究,加快创新的步伐,减少与先进技术和产品的差距。另一方面,保持智能化发展的优势,支持工业机器人引导通用制造向智能制造转型,发挥互联网和云计算优势,持续支持5G深度融合。从社会角度看,还要整合工业机器人上下游相关产业资源,进一步加大机器人研发投入,加大税收减免力度,对国产工业机器人进行系统化管理。此外,各方要积极联动,高校、科研院所、企业要联合培养高层次专业人才,让技术和经验转化为核心零部件的产品优势。

当前我国工业机器人自主研发进程提速,应用领域向更多行业拓展,工业机器人核心零部件自主化步伐明显加快。作为我国高端制造业的代表之一,近年来工业机器人核心零部件自主化率不断提升,正逐步形成自主可控的产业链生态。通过前期的并购整合,在部分细分领域已经建立优势,性能赶超海外竞争对手。加上受益于国内制造业升级,工业自动化需求显著增加,国内龙头扩产节奏匹配度较高,迅速提升份额。

我国已经是全球第一大工业机器人市场,在国家政策及市场需求等多重因素驱动下,国产工业机器人凭借性价比、渠道等优势,已经占据了国内很多细分领域的大部分市场,但是,在许多核心部件领域,我们和国外四大家族为代表的行业巨头仍有不小的差距。

可喜的是,目前国内工业机器人迎来了新一轮机会,渗透率不断提升,包括国内制造业升级驱动的工业自动化需求增加、海外需求恢复驱动的制造业产能瓶颈等,工业自动化的空间已经打开,国产工业机器人在不断扩大的同时,也要抓住时机不断做强,尤其要加强核心零部件的研发生产,在已有成绩的基础上不断扩大规模,加强抗风险能力和竞争力,让国产机器人继续受益于行业高增长和份额提升。