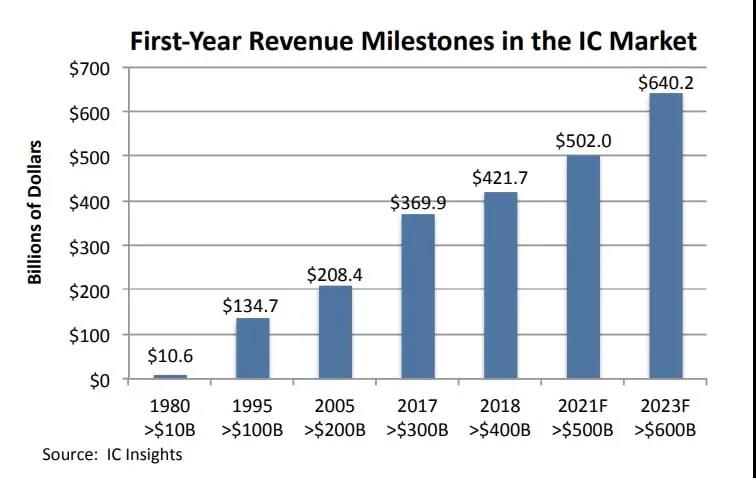

据相关统计显示,未来十年,联网的设备数量会增长20倍,这将带来高达7万亿美金的新增市场,随之而来的是大量的芯片机会。市场研究机构IC Insights发布的报告中指出,受益于市场的强劲需求,今年整体芯片市场的收入预计将提高24%,并突破史上首个5000亿美元大关。

他们进一步指出,这种增长态势预计将持续到2023年。预测期(2020-2025年)内芯片市场的年复合增长率将达到10.7%。到2023年,全球芯片市场收入将突破6000亿美元。随着物联网设备在全球的铺开,这个比例会大幅提升,但是智能物联网时代的芯片研发需求和过去相对不同,整个行业的发展也需要更多的人才投入。除此以外,物联网也将给芯片产业带来不同于以往的挑战。回看过去多年芯片产业的发展,无论是大型机时代、PC时代或者是手机时代,都呈现出一个特性,那就是他们都是单品种、大体量产品。尤其是到了手机时代,单品的出货更是可以达到10亿级别。那就意味着开发者可以针对这些单品市场,集中精力做芯片。也正是因为有这样庞大的出货量支持,开发者才能拥有足够的财力去投入下一代产品的研发中去。但来到物联网市场,正如大家所熟知,物联网是是由无数个细分的、碎片化的应用叠加起来的市场,虽然规模巨大,但每一个细分市场的TAM却相对较小(超过1亿的很少),同时,因为大多物联网产品本身的小型化特性,这就让其又对芯片的成本提出了更敏感性的需求。对于芯片厂商而言,他们还需要面对的行业内的客户也从10大手机厂商、10大电脑厂商变成了成千上万的中小智能硬件物联网硬件厂商。客户的多元化又让芯片厂商失去了和客户一起定义未来产品规格的机会,研发需要让听得到炮火的人来做决策。多元化的客户也希望通过差异化的芯片来提升自己产品的差异化和竞争力,提出了多种多样的定制需求。这样的定制一方面加大了研发投入;另一方面也限制了产品的应用范围,进一步切碎了市场,降低了每种定制芯片的出货量。可是即使如此,终端客户对芯片的处理能力需求并没有减弱。在摩尔定律减速的当下,这又给他们带来了新的困扰。数据统计显示,2015年以后,需要10年才能够翻倍提升芯片的性能,这跟过去50年里每18个月能用同样的钱能够买回双倍的算力不尽相同。但因为物联网并不会减轻对性能的需求,且定制设计、先进节点意味着更高的研发投入、IP和流片成本。如上面所说,碎片化的市场降低了单款产品的出货量和利润。投入越来越大,赚的钱越来越少,这个矛盾就成为制约物联网芯片普及的瓶颈。最后,如何高效地抓住这种碎片化市场,是物联网对传统芯片的盈利模式提出的又一个巨大的挑战。毫无疑问,芯片产业在物联网时代遇到了前所未有的新挑战。

面对当前的物联网竞争局面,芯片厂商也有了他们的新的应对之策。如在追逐性能方面,大家不再是一味求快求新,而是需要自己寻找合适的优化方向,最合适的工艺技术,这就成为了行业内的普遍现在。因为虽然芯片的研发变得越来越精细化,但是这些定制能在同样工艺条件下提升百倍性能。

同时,为了拥抱未来物联网新增的市场需求,芯片公司又要同时做多款产品,多个应用方向叠加起来的出货量,销售额和利润才能维持一个公司的正常发展。为了解决芯片的盈利问题,定制化Chiplet又成为了厂商选择的一个新路径。在他们看来,这种全新的方法解决了芯片产业在物联网世界碰到的越来越高的芯片研发成本和低出货量难以均摊成本的矛盾。据了解,通过把一颗SOC的模块拆分成几个关键的小芯片,让每颗小芯片研发优化到极致以后能够同时出货到10种甚至是100种的应用当中去平衡研发成本,把这些单颗1000万-1亿的量加起来,10~100个应用也能达到10亿以上的出货。此外,过去大公司按照摩尔定律的指引研发芯片,和核心大客户验证产品研发规划的方式变得不可行,大公司很难用大集团军的“顶层规划+饱和投入”,来研发这些面向物联网不到亿级的出货产品。这就需要让听得见炮火的人来做决定。因为只有听得见炮火的创业团队才能对碎片化市场的认知与把握优势,新的细分赛道不断涌现,一个团队必须要有能力同时抓住10个以上的细分赛道,出货量才能达到10亿量级,同时要有高效的研发和供应链能力,公司或者团队的利润才有机会做到亿元以上。为此,公司内部创立了很多阿米巴式的创新部门去探索新的方向。然而,这又引出了新问题。那就是这些新的部门在内部往往经过多年的探索,认为明确了方向以后,却得不到公司层面的支持,毕竟他们的潜在营收出货和公司主流的产品相差1~2个数量级,大量的创新部门负责人在资本的支持下出来创业,这就诞生了大量的中小公司。以中国为例,截止2020年,中国已经有超过2400家芯片公司,还在以很快的速度增长。然而那些在大公司留下来的人却还需要在大公司内部争取资源,但他们各方面也是困难重重,很难得到和主流产品一样的资源支持。在这种情况下,就要求芯片供应链自上而下完成一轮“升级”。

过去,不管是EDA,IP,晶元代工,封装测试,半导体供应商都是为大规模生产准备的,单颗产品上亿颗出货甚至10亿颗,出货才是这个供应链系统的准入门槛。然而随着物联网的到来,原来的体系已经成为过去,大家都是“二八”原则,甚至“一九”原则,前10%-20%的供应商可以占到整个收入的80%以上。

面对物联网时代大量涌现的阿米巴式的中小型组织和公司,需要高效柔性的产业链支持。在这种现状下,芯片公司首先需要增强合作协同意识;进入物联网时代,公司和团队也需要自己调整,不能再像以往那样闷头研发好几年,期待产品一鸣惊人,而要学会在研发的过程中怎么和产业链的其他公司合作,尽量快速,低成本,高效的完成产品的研发和验证,和产业链的合作伙伴一起尽快的拿下尽可能多的细分品类。物联网时代不再有一代拳王的机会,芯片公司不可能凭一款研发多年的产品直接业绩爆发。其次,EDA/IP也要意识到,产品后期的销售分成是未来EDA/IP的变革方向。这主要与物联网应用方向成功与否的不确定性有关;现今,大家希望同时可以尝试5-10个不同方向的应用,而这些应用需要的IP却各不相同。在这种情况下,不管是大公司的部门还是中小创业公司,都没有足够的资金去同时购买这些EDA和IP进行尝试。为此,他们希望能够降低前期的首付,未来产品成功后再在产品的销售额中进行分成。这样的销售模式在今天EDA和IP厂商中是不存在的,大家更多还是以license授权收取了主要的费用。但从物联网产业和芯片的特性看来,上述经营思路又是EDA/IP不得不思考的新方向。第三,晶圆厂内部的技术支持与运营结构也需要提高效率;过去晶圆厂的客户结构是20%的客户占了80%以上的营收和产能。但是物联网时代,晶圆厂越来越不能忽视后面80%的长尾客户所贡献的收入和物联网代表的创新方向。因为不管是大公司里面的创新部门还是中小公司,他们都需要多种多样的工艺技术来尝试更多的细分方向。虽然很多产品上量后,一年也就是不到1000张的晶圆流片需求,但是聚沙成塔,其整体贡献的晶圆量也是客观的。这也是我们认为晶圆代工厂必须提升现在的技术支持和运营结构效率,并支撑这些长尾客户的柔性需求原因。第四,封测厂也需要针对SiP和Chiplet形成高效的解决方案;封装厂一方面有着和晶圆代工类似的问题,即对长尾客户的柔性需求,如何提升运营效率去支撑大量的产品研发验证需求和长尾的量产需求,另外一方面SiP和Chiplet小芯片的新需求,也让他们需要不断的去提升封装设计的效率,甚至需要整合来自于不同客户的产品,以打造具有竞争力的SiP方案。测试厂同样需要不断提升效率,因为随着SiP的普及,芯片测试需要的精准度和项目会越来越多,测试在成本结构里面的比重也会越来越大,在这个时候低效的测试流程会成为产品成本中无法忍受的部分。

随着5G R16的发布,以及5G Redcap的即将到来,物联网的发展毫无疑问已经进入了快车道。近日,工信部联合国家网信办、科技部等八部委印发《物联网新型基础设施建设三年行动计划(2021-2023年)》(简称《行动计划》)也印证了这个观点。

行动计划提出,到2023年底,在国内主要城市初步建成物联网新型基础设施。《行动计划》同时还讲到,到2023年底的一系列量化目标——推动10家物联网企业成长为产值过百亿、能带动中小企业融通发展的龙头企业;物联网连接数突破20亿;完善物联网标准体系,完成40项以上国家标准或行业标准制修订。对于芯片供应链来说,这场新的战斗即将进入白热化阶段。至于谁会成为最后胜利者?在笔者看来,那就要看谁能够率先完成新需求下的新“革命”。