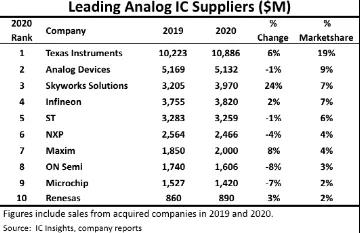

国内模拟芯片与国际巨头之间的差距

国内模拟芯片厂商如何快速成长

上一篇:IHS:汽车芯片荒将持续

下一篇:同步磁阻电机:低成本高性能技术驱动

皮尔磁:安全门系统中的“

皮尔磁亮相SPS:构筑数字

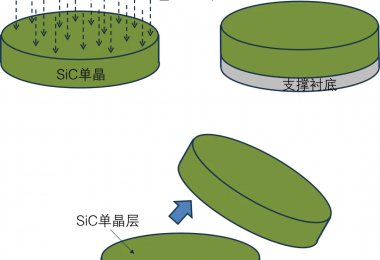

第7讲:SiC单晶衬底加工技

英威腾获得KY、KA认证:致

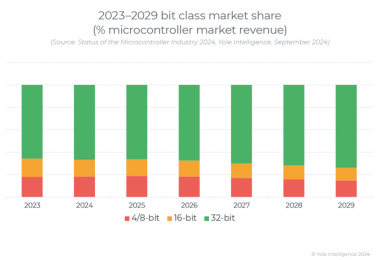

MCU市场现状,中国正在崛

【邀请函】普传科技诚邀您