CA168首页 >

自动化信息 >

综合信息 > 信息详情

特斯拉引领,SiC加速进入汽车

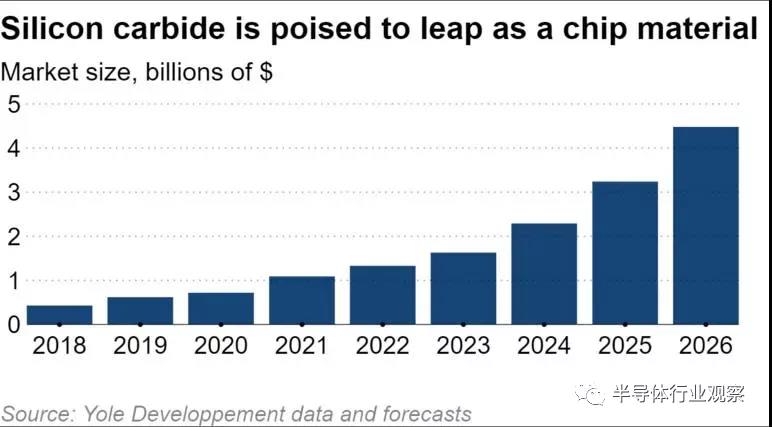

数十年来,丰富且易于加工的硅一直是半导体行业的首选材料,但电动汽车的兴起,正在帮助削弱其在能源效率方面的主导地位。特斯拉一直是这一变化的催化剂。这家美国汽车制造商成为第一家在批量生产的汽车中使用碳化硅芯片的同行,并将其纳入其部分 Model 3。此举为节能材料在电动汽车供应链中提供了动力,并对芯片行业产生了影响。日本芯片制造商罗姆首席战略官 Kazuhide Ino 表示:“到目前为止,芯片制造商一直在共同努力建立碳化硅市场,但我们已经到了相互竞争的阶段。”碳化硅,简称SiC,含有硅和碳。它的化学键比硅中的强,是世界上第三硬的物质。加工它需要先进的技术,但与标准硅片相比,这种材料的稳定性和其他特性让芯片制造商将能量损失减少了一半以上。碳化硅芯片也能很好地散热,允许使用更小的逆变器——这是调节电机功率流动的关键电动汽车组件。“Model 3 的空气阻力系数与跑车一样低,”日本名古屋大学教授山本正史说。“按比例缩小逆变器使其流线型设计成为可能。”拆解过程中可以看到包含碳化硅芯片的特斯拉 Model 3 逆变器。(照片提供:名古屋大学教授山本正义)特斯拉的举动震动了芯片行业。6 月,德国芯片制造商英飞凌科技推出了一款用于电动汽车逆变器的 SiC 模块。英飞凌日本部门的一位经理表示:“SiC 扩张的时间显然比我们预期的更近了。”现代汽车将在其下一代电动汽车中使用英飞凌制造的 SiC 芯片。据称,与硅相比,这些芯片可使汽车续航里程增加 5% 以上。法国汽车制造商雷诺于 6 月与总部位于瑞士的意法半导体签署了一项协议,将从 2026 年开始供应 SiC 芯片。该协议还涵盖用氮化镓制成的芯片,氮化镓是另一种半导体晶片的替代材料。法国市场研究公司 Yole Developpement 预测,到 2026 年,碳化硅功率芯片市场将比 2020 年增长 6 倍,达到 44.8 亿美元。硅和更昂贵的碳化硅之间的价格差距正在缩小。山本说,大规模生产和其他因素使成本差异从五年前的大约十倍缩小到大约两倍。随着一些芯片行业供应商开始生产更大的 SiC 晶圆,这一差距可能会进一步缩小。罗姆在该领域一直处于领先地位,2010 年,他们量产了世界上第一个 SiC 晶体管。2009 年,罗姆收购了德国公司 SiCrystal ,增加了生产 SiC晶圆的能力,这也使罗姆具备了从头到尾生产碳化硅的能力。这家日本公司的目标是到 2025 财年在 SiC 芯片的全球市场份额达到 30%。它最近在日本福冈县的一家工厂开设了一个额外的生产设施,这是将产能增加五倍以上的计划的一部分。罗姆表示,许多即将推出的电动汽车型号将使用其 SiC 芯片。它还与中国电动汽车制造商吉利就下一代芯片技术达成协议。硅并不是第一种芯片材料。1947 年美国贝尔实验室开创性地发明晶体管后,使用了锗晶体。1960 年代,随着半导体行业的兴起,硅取代了这种元素。世界上最大的两家硅片供应商——信越化学和 Sumco——都设在日本。氮化镓 (GaN) 有可能将能量损失减少到硅芯片的十分之一左右。在半导体中使用这种材料是在日本开发的,以制造蓝色发光二极管。虽然 GaN 芯片用于充电设备等某些领域,但该材料尚未充分发挥其潜力,因为它主要与其他材料(包括硅)结合使用。寻找硅的替代品反映了芯片性能改进的日益明显的限制。更小、更强大的电子设备的开发需要蚀刻更细微的电路图案。现在这个尺度为 5 纳米(1 纳米等于十亿分之一米),晶体管密度大约每两年翻一番的预测——被称为摩尔定律——正在接受前所未有的考验。节能也推动了芯片材料的创新。电动汽车、数据中心和其他数字经济组成部分的扩张将产生巨大的电力需求未得到满足,而无需采取措施提高能源效率。美国初创公司 Lab 91 是德克萨斯大学奥斯汀分校的衍生公司,正在开发在芯片晶圆上覆盖石墨烯(只有一个原子厚的碳片)的技术。早期试验已经成功,该公司正在与芯片制造商就评估大规模生产技术进行谈判。石墨烯具有在广泛的应用中提高芯片性能的潜力,从电动汽车到 LED,再到智能手机相机中使用的图像传感器。钻石——被一些终极半导体称为——是一种潜在的改变游戏规则但成本高昂的硅替代品。总部位于东京的制造商 Adamant Namiki Precision Jewel 已开发出用金刚石生产功率芯片的技术。从理论上看,世界上最硬的物质具有将能量损失减少到硅的五万分之一。但使此类芯片具有成本效益将是关键。现在金刚石基板的成本是硅晶圆的数千倍。由于半导体对国家安全和经济竞争力至关重要,中国、美国和欧洲的政府正在寻求支持新芯片材料的研发。支持该领域的研发和投资是日本经济产业省 6 月发布的半导体战略的一部分。由于硅与钢并列成为构建 20 世纪的材料之一,下一种伟大的半导体材料看起来很可能在未来几十年成为国际竞争的驱动力。