单价日均涨幅超千元

我国锂电产业六成依赖进口

应对潜在隐患的办法

上一篇:2021年芯片短缺下全球汽车减产预测

下一篇:净利润亏损3.92亿,研发投入超营收3倍,寒武纪盈利成迷

皮尔磁:安全门系统中的“

皮尔磁亮相SPS:构筑数字

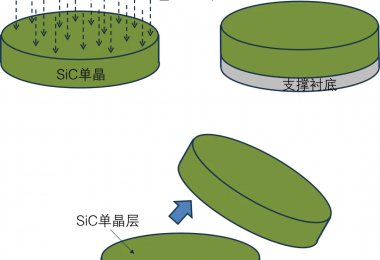

第7讲:SiC单晶衬底加工技

英威腾获得KY、KA认证:致

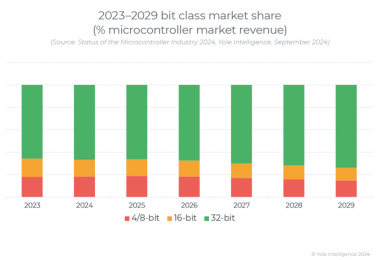

MCU市场现状,中国正在崛

【邀请函】普传科技诚邀您