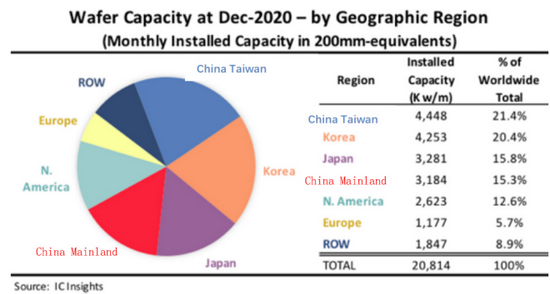

7 дТ 13 ШеЃЌ ЕїбаЛњЙЙ IC Insights дкЦф ЁЖ2021-2025 ФъШЋЧђОЇдВдТВњФмБЈИцЁЗЃЈАДЕиРэЧјгђЛЎЗжЃЉжаЃЌСаГіСЫНижС 2020 Фъ 12 дТЗнШЋЧђЧјгђОЇдВВњФмЧщПіЁЃжаЙњДѓТНЕиЧјНќФъРДОЇдВВњФмЕУЕНСЫПьЫйдіГЄЃЌЕЋдкЕЅЮЛЪБМфВњСПЗНУцШдТфКѓгкжаЙњЬЈЭхЕиЧјЁЂКЋЙњКЭШеБОЁЃ

НижС2020 Фъ12 дТЃЌжаЙњЬЈЭхвдеМШЋЧђОЇдВВњФмЕФ21.4%ЃЌСьЯШШЋЧђЦфЫћЕиЧјЁЃЕкЖўУћдђЪЧКЋЙњЃЌеМШЋЧђОЇдВВњФмЕФ20.4%ЁЃШеБОдђЪЧвд15.8%ЮЛОгЕкШ§ЃЌжаЙњДѓТНвд15.3% ГЌГЕББУРГЩЮЊЕкЫФУћЃЌжСгкББУРдђЪЧвд12.6%ЃЌЮЛОгЕкЮхУћЁЃ

ЭМжаЃЌIC Insights АДееЫљЪєЕиЛЎЗжВњФмЃЌЖјЗЧЙЋЫОзмВПЁЃУПИіЕиЧјЕФЪ§зжЖМЪЧИУЕиЧјЙЄГЇЕФУПдТзмзАЛњШнСПЃЌЖјВЛЙмгЕгаИУЙЄГЇЕФЙЋЫОЪєгкФФИіЙњМвЁЃР§ШчЃЌКЋЙњШ§аЧдкУРЙњЩЯТэЕФОЇдВВњФмМЦШыББУРВњФмзмСПЃЌЖјВЛМЦШыКЋЙњВњФмзмСП ЁЃ“ROW Чјгђ”ЃЈRest of the worldЃЉжївЊАќРЈаТМгЦТЁЂвдЩЋСаКЭТэРДЮїбЧЃЌЕЋвВАќРЈЖэТоЫЙЁЂАзЖэТоЫЙКЭАФДѓРћбЧЕШЙњМвКЭЕиЧјЁЃ

ЁЖ2021-2025 ФъШЋЧђОЇдВВњФмБЈИцЁЗжаЙигкИїЕиЧј IC ВњФмЧїЪЦЕФвЛаЉЙлВьНсЙћАќРЈЃК

НижС 2020 Фъ 12 дТЃЌжаЙњЬЈЭхЕиЧјеМШЋЧђОЇдВВњФмЕФ 21.4% ЃЌСьЯШШЋЧђЁЃХХдкЕкЖўЮЛЕФЪЧКЋЙњЃЌеМШЋЧђОЇдВВњФмЕФ 20.4%ЁЃжаЙњЬЈЭхЕиЧјЪЧ 8 гЂДчОЇдВВњФмЕФСьЯШепЁЃдк 12 гЂДчОЇдВЗНУцЃЌКЋЙњЮЛОгЧАСаЃЌжаЙњЬЈЭхЕиЧјНєЫцЦфКѓЁЃШ§аЧКЭ SK КЃСІЪПМЬајЛ§МЋРЉДѓЦфдкКЋЙњЕФЙЄГЇЃЌвджЇГжЦфДѓХњСП DRAM КЭ NAND ЩСДцвЕЮёЁЃ

жаЙњЬЈЭхЕиЧјдк 2011 ФъГЌдНШеБОКѓЃЌгк 2015 ФъГЌдНКЋЙњГЩЮЊзюДѓВњФмГжгаепЁЃдЄМЦЕН 2025 ФъжаЙњЬЈЭхЕиЧјШдНЋЪЧОЇдВВњФмзюДѓЕФЕиЧјЁЃдЄМЦИУЧјгђНЋдк 2015 ФъдіМгНќ 140 ЭђЦЌОЇдВЃЈ8гЂДчЕШаЇЃЉЁЃ

2020 ФъЕзЃЌжаЙњДѓТНеМШЋЧђВњФмЕФ 15.3%ЃЌ гыШеБОМИКѕГжЦНЁЃдЄМЦ 2021 ФъжаЙњОЇдВВњФмНЋГЌЙ§ШеБОЁЃжаЙњДѓТН 2010 ФъОЇдВВњФмеМБШЪзДЮГЌЙ§ХЗжо ЃЌ2016 ФъЪзДЮГЌЙ§ ROW ЕиЧјВњФм ЃЌ2019 ФъЪзДЮГЌЙ§ББУРВњФмЁЃ

IC Insights дЄМЦжаЙњДѓТННЋЪЧЮЈвЛвЛИідк 2020 ФъжС 2025 ФъЦкМфВњФмЕФАйЗжБШЗнЖюдіМгЕФЕиЧјЃЈдіГЄдМ 3.7 ИіАйЗжЕуЃЉЁЃЫфШЛжаЙњДѓТНжїЕМЕФДѓаЭаТ DRAM КЭ NAND ОЇдВГЇЕФПЊЙЄСПдЄЦкгаЫљМѕШѕЃЌЕЋЮДРДМИФъЃЌзмВПЩшдкЦфЫћЙњМвЕФДцДЂЦїжЦдьЩЬКЭБОЕиАыЕМЬхжЦдьЩЬвВНЋгаДѓСПОЇдВВњФмНјШыжаЙњЁЃ

дкдЄВтЦкФк ЃЈ2021-2025ЃЉЃЌ ББУРЕФВњФмЗнЖюдЄМЦНЋЯТНЕЃЌвђЮЊИУЕиЧјЕФДѓаЭЮоОЇдВГЇЙЉгІЩЬаавЕМЬајвРРЕДњЙЄГЇЃЌжївЊЪЧЬЈЭхЕиЧјЕФДњЙЄГЇЃЌдЄМЦХЗжоЕФВњФмЗнЖювВНЋМЬајЛКТ§ЮЎЫѕЁЃ