昨天理想One发布了新款,我想借着这个机会谈一下插电式混合动力(含增程)的情况。2021年前四个月,插电式混动在1.2万到3万台左右进行波动,总的产量未9.78万台,对应的电池装机量未1.85GWh。在这里还是存在一些发展的瓶颈的

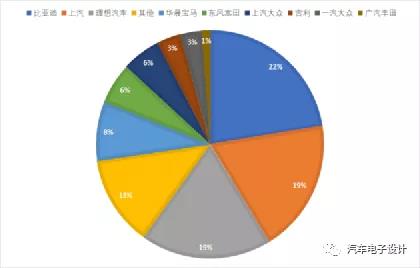

1)从整体的状态来看,之前担心积分比较多的企业如两家大众、宝马都在2021年削减了PHEV的产量,整体的销售资源都开始往纯电动转移了,所以我们看到国外企业在这个领域系统性的调整 2)国内企业方面,往下变化最大的是吉利,吉利是从PHEV开始往纯电动大力推动,能看到2021年的量系统性减产。目前国内PHEV三家马车为比亚迪、上汽和理想,2021年产量分别为2.19万、1.84万和1.81万。

我觉得还是最大的问题在整个系统的成本和规模效应,这几年纯电动汽车规模的加大快速的降低了电池的成本,而PHEV电池在8kwh-38kwh之间,PHEV电芯的成本虽然也下降,但是没有BEV电芯成本下降曲线那么陡峭,整体成本虽然下降,但是从2020年开始给BMW等车企往高价方向引,使得插电非常集中于限购发牌的城市,极大扭曲了插电的发展方向。

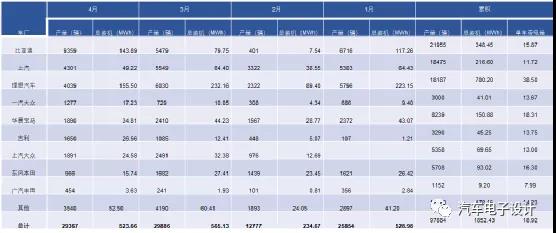

图2 主要车企2021年的产量情况

图3 2021年主要车企PHEV的份额图

图4 2021年插电式混动的平均带电量

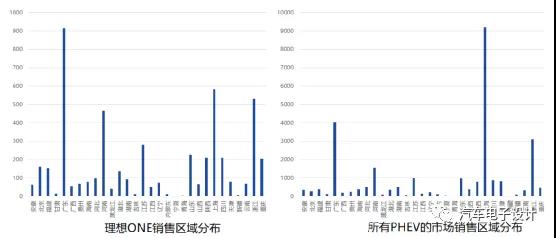

图5 2021年1月份零售分布,理想One和整体PHEV差异很大