自动化又称电控或工控,几乎有电的地方都会用到,在专业人员眼中这几乎可以算是一个古老的行业。事实上,从农业、工业到服务业,自动化在现代工作生活中几乎无处不在。

然而,近两年来,自动行业两个财富故事再次搅乱了巨大的资本市场。

首先,“机器人总动员”成为制造业发展的趋势。中联重科开始采购焊接机器人以替代价格不菲的焊接工人,华西能源——新建的生产线开始大量采用工业自动化设备,按照富士康的规划,2014年生产线上的机器人数量将达到100万台。国内制造业和工业自动化是否已经结上了“不解之缘”。

另一个故事3D打印则来源于去年风靡一时的两段论述。“3D打印有可能变革我们生产一切产品的方式”,奥巴马在2月12日的国情咨文演讲这样阐述。随后,《经济学人》则用专题论述“3D打印机带来第三次工业革命”。

机器人总动员

一台简单的搬运机器人,其成本相当于3年的工人工资,而寿命在10年以上。成本导向的技术升级在中国有巨大的市场空间。

据统计,目前中国国内市场上已有5万台左右工业机器人在服役,从工业机器人密度(制造业中每万名生产工人占有的机器人数量)来看,我国的机器人市场远未达到发达水平。

在绝对数量上,中国的机器人数量仅为日本的18%、德国的35%;在工业机器人应用最多的汽车产业,每万名工人中机器人数量只有90台,而日本有1600多台,美国有800多台。

业内人士认为,机器人产业将是继汽车、计算机之后出现的新兴的大型高技术产业。“十二五”是中国工业机器人产业发展的关键转折点,市场需求也将呈现井喷式发展,工业机器人的需求量将以每年15%~20%的速度增长。

“现在全球工业机器人均价30多万,即使假设未来均价25万元,那么我国制造业对应的工业机器人本体市场规模接近380亿元,算上系统的话,对应的工业机器人市场规模达到1140亿元。”国泰君安分析师吕娟认为,本土企业在工程师红利支持下,至少有数十倍的成长性。

即使长路漫漫,但资本市场的自动化故事早已高潮迭起。7月10日,秦川发展、公告将投资9万套(一期)工业机器人关节减速器技术改造项目,引起市场强烈兴趣,该股开盘一字涨停。有意思的是,7月11日公司公告称正在积极推进重组陕西秦川机床工具集团,但市场反应平淡,机器人的故事显然比重组的故事更有趣。

市场的热捧映衬的却是国内企业的尴尬。中国本体制造企业35家,其中内资26家。2012年国内工业机器人企业年产量均小于500台。2012年本土品牌机器人销量仅1112台,独资及合资品牌销量高达25790台,市占率分别为4%和96%。

因此,不同厂商对自己的定位不同,因此也会采取不同的市场策略,抓住细分市场更加重要。

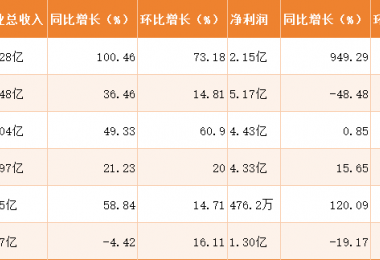

机械行业群雄并立,然而创业板上市公司机器人却在去年脱颖而出,全年股价上涨52.15%,其间实现净利润2.08亿元,同比增长30.3%,成为机器人行业的龙头企业。

“我们只要规模持续提升,零部件自主研发跟进,毛利率就会逐渐提升。这两块我们都在做相关工作。”机器人董秘赵立国告诉理财周报记者,机器人在2013年将拓展更多元业务,此外也会加强成本控制。

公司总裁曲道奎表示,公司高端产品应用都在军用上,机器人的灵活性、可靠性在军工上面比较重要。目前,自动转载机器人与重载移动机器人等特种机器人产品已获得军品相关资质认证,产品主要应用于二炮、海空军等高技术兵种,用于提高武器生产效率与提高自动化程度等环节。

我国2012年军费预算为6700亿元,其中估计用于装备更新的约2500亿元。假设未来10年随着军队自动化进度加快,每年以机器人为核心的无人化/自动化装备占比5%计算,则未来10年军队对于机器人技术类似的产品需求约1250亿元。

此外,A股市场仍有许多与机器人、自动化高度相关的上市公司,如天奇股份、蓝英装备、三丰智能、软控股份、金自天正等,虽然该部分公司的相关业务规模并没有机器人突出,但资料显示,该部分公司对机器人相关领域的多有涉及,有望得到更多市场资金的关注。

“本土企业成功关键在5个要素:有主营业务利润;掌握关键核心技术;有批量化生产的管理经验;有市场拓展营销能力;与政府(特别是当地政府)有良好的关系”,一位来自北京的证券分析师告诉理财周报记者,资本市场的投资逻辑也将围绕这几点展开。

3D打印:鱼龙混杂

事实上,那些从事机器人研究的人分为两个阵营,一个阵营尝试创造出昂贵的类似于人类的机器人,一个阵营努力制作便宜的实用性自动化机器人。去年以来,在全球大热的3D打印技术明显属于后者。

3D打印可以分为三大类:一是大众消费级,多用于工业设计、文化创意等领域;二是工业级,主要用于模具、模型等行业以及金属零部件等产品制造;三是生物工程级,如打印牙齿、细胞、器官等。

这一新技术也颇受国内资本关注。国内的3D打印主要集中在家电及电子消费品、建筑、教育、模具检测、医疗及牙科正畸、文化创意及文物修复、汽车及其他交通工具、航空航天等领域。

回顾历史,3D打印行业在上世纪90年代初曾经出现过每年40%以上的高速增长,但随后增速逐步趋于平缓;2000-2009年,全球3D打印行业的年均复合增长率仅为7.76%,互联网泡沫后的2001-2002年,以及金融危机后的2009年,3D打印行业甚至出现了负增长。

但是从2010年开始,随着3D打印技术的进步以及个人需求的爆发,3D打印行业再次进入快速成长期,最近三年(2010-2012)的年均复合增长率超过27%。

2012年全球3D打印的市场规模为22.04亿美元,但中国3D打印市场规模只有10亿元人民币。不过,中国有望在近年跃升为全球最大的3D打印市场。“未来3-5年有望以每年至少一倍的速度增长,2015年中国3D打印产业的市场规模将达到100亿元左右。”中国3D打印技术产业联盟秘书长罗军表示,中国有潜力成为全球最大的3D打印市场。

全世界大约有100家公司从事3D打印行业,但是中国就有30多家。目前,A股上市公司中,有3D打印概念的有20多家;万德资讯中3D打印板块就有22只成员股。与全球相比,中国3D打印市场由于缺少原创的核心技术和材料资源的支持,行业整体体量较小,企业分散、社会影响力有限。

在定期报告、专门澄清或说明公告中列示从事3D打印相关产品和服务研发、项目投资的上市公司中,研发、产品开发进度也有较大差别。

光韵达在今年的5月23日说明公告中指出,“一直密切关注各类激光应用技术的发展趋势,对3D打印技术也有进行关注和相关研究”,“但本公司目前并未开展3D打印技术方面的产品和服务”,只是关注和研究;江南嘉捷、东方铁塔也是今年上半年才和相关方签署合作协议,产品研制即将或刚刚开始,高乐股份5月公告计划投资4000万元设立深圳分公司、发展3D打印个性化服务等。

而银邦股份、南风股份去年8月份就成立了相关的子公司、有专门的项目投资规划等,海源机械去年12月签署合作协议、今年购买3D打印设备进行研发、6月份成立子公司并接受样机订货,机器人和中航重机早在2011年就有产品突破、项目研发更早。

从介入3D打印产业链的位置来看,银邦股份、海源机械主要介入上游3D打印材料领域,机器人、江南嘉捷等主要介入中游3D打印机领域,中航重机、南风股份、东方铁塔和高乐股份等介入下游的3D打印服务领域。当然,这只是从目前的公开资料进行分析和判断得出;实际上,未来这些上市公司完全可以根据市场情况和公司的实际产品研发进度考虑,进行产业链的上下游拓展。从行业容量来看,未来3D打印行业上游材料和下游服务的空间较大、中游3D打印机的需求空间相对较小。

“实质性从事3D打印相关产品制造和服务、短期会带来收益的仅有5家上市公司:银邦股份、海源机械、机器人、中航重机和南风股份。“一位证券分析师表示。