回顾过往,新能源汽车补贴始于2010年,在2013年又按照续航里程、能量密度等综合指标进行补贴标准的细化,之后补贴逐渐退坡,再到2022年,纯电及插电混动单车补贴上限分别为1.26万和0.48万元,最后止于2023。

乌云散去,伞也该收起了!

十多年的财政补贴,在中国培育出了全球最大的新能源汽车市场。而仅仅在2010年,没人会想到如今新能源产业能撬动万亿资本,那时中国新能源汽车全年销量仅7千辆。

对于这一结果,无论业内业外都不感到意外,因为补贴政策对新能源汽车市场的影响也越来越微弱。业内人士指出:近两年新能源汽车市场销量的攀升,已不再是财政补贴的刺激,而是市场自身的内驱力。

2022—扩产、融资、狂欢

事实上,在补贴退坡之前,整个新能源行业都陷入一片狂欢之中。上中下游的企业都有些沉不住气,扩产、寻求融资,此起彼伏地贯穿了整个2022。尤其是动力电池制造商,想要抓住补贴退坡前的窗口期大力扩产,以期在全行业产能紧张的时候拿下关键车企客户,绑定后期利益;另一方面,对于动力电池制造厂商来说,越快释放产能越有利于锁定市场份额,并为价格谈判获得更多筹码。

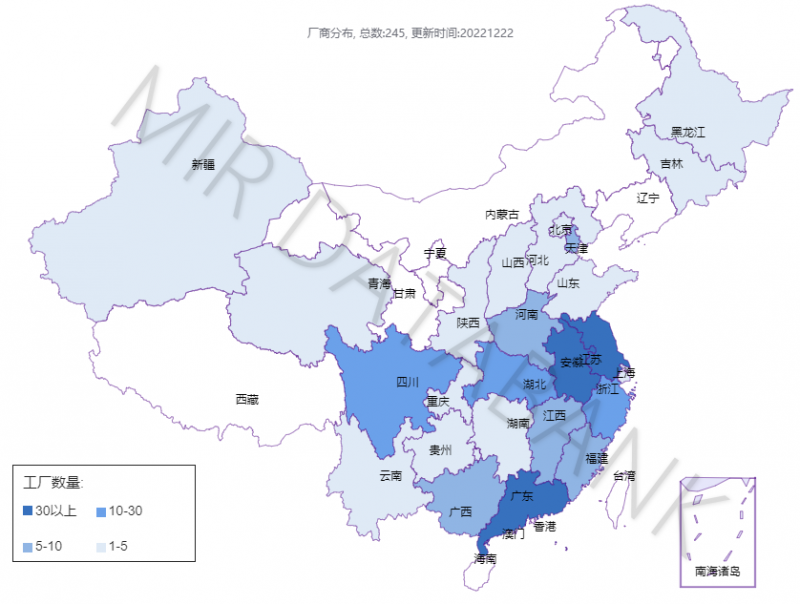

据MIR 睿工业统计,2022年至今,动力电池开工项目达86个(新建31个,在建55个),总产能规划超4.1TWh。这些工厂主要分布在产业聚集性比较好的长三角、闽东南地区,以及矿产资源较为丰富的西南地区。

2022年至今动力电池厂商(全部)分布

(数据来源:MIR DATABANK)

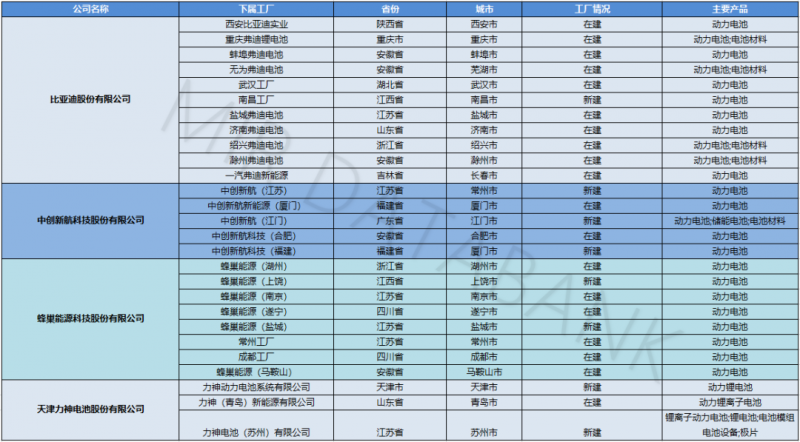

其中,总投资额在100亿以上的有23个,而且,与前几年相比,2022年开始,动力电池企业的扩产出现了多个项目基地同时动工的现象。

例如,中创新航的江门、厦门基地,蜂巢能源的上饶、盐城基地,力神的苏州、青岛、天津基地,比亚迪的长春、济南、武汉基地等均在短期内陆续开工。

部分动力电池厂商开工项目汇总

(数据来源:MIR DATABANK)

此外,为了应对资金方面的压力,还未上市的动力电池企业选择国内IPO,已经上市的企业则将目光投向在海外的二次上市。

2022年10月6日,排名动力电池第三位的中创新航在香港联交所挂牌上市公开发行2.66亿股,募集资金总额101亿港元,创下2022年港股市场最大IPO的记录。

紧随其后的是,蜂巢能源科创板IPO申请获受理、瑞浦兰钧递表港交所,而伴随着这两家企业的资本动作,国内排名前十的动力电池企业有望悉数迈入上市公司行列。

而对于已经上市的动力电池企业、材料企业们,通过境外资本市场实现再融资则成为了一个最吸引人的选择:不仅可以快速获得融资加快国际化进程、还可以引入境外专业投资者优化股东结构,同时,此举也可以扩大国际市场上的知名度与吸引力。

(信息来源:公开资料,MIR DATABANK整理)

产能饱和,动力电池制造该焦虑了?

终于,在动力电池卖力地融资、扩产之下,其下游新能源汽车产量已经提前实现了2025年20%的渗透率,叠加2023年开年新能源汽车补贴政策正式退出,动力电池产能将面临饱和性风险。

屋漏偏逢连夜雨,美国IRA法案限制相关自贸国锂矿出口,中国锂矿短缺风险加剧,进一步制约了动力电池产能扩张。老大一行动,后面的小弟加拿大的限制措施也应运而出,虽然目前对于整个产业的深远影响尚未体现,但如果全球范围内更多的美国自贸国采取类似的限制措施,上游资源短缺将加剧恶化。

因而,以上种种风险,迫使处在锂矿供给周期性紧张、锂价疯狂飙涨的背景下的动力电池厂商为了控制成本、满足扩产需求,进行垂直整合,争相布局上游,抢夺话语权。像2022年11月,宁德时代参与斯诺威公司破产重整案,通过层层竞争和资本运作,被评为第一顺位候选投资人。

除了国内扩产之外,中国动力电池企业卷向海外也是趋势之一,包括宁德时代、国轩高科、蜂巢能源、欣旺达、亿纬锂能、远景动力、孚能科技等纷纷在德国、匈牙利、德国、印尼等地建厂,并且中国的动力电池企业在全球的认可度不容置疑。

除了动力电池制造商,动力电池制造自动化设备市场增速将出现逐渐放缓的现象。预计2023年中国动力电池行业自动化市场增长将大幅放缓,增长率平稳在个位数区间。

尽管不再像前几年一样保持高速增长,但动力电池赛道仍是自动化厂商重点关注的领域。MIR 睿工业长期关注中国动力电池自动化市场的发展,在调研市场的时候发现了以下几点变化:

1,工艺端技术变革催生更多自动化设备的应用,深度理解动力电池生产工艺的自动化企业有更多的业务机会,这主要体现在:

-

受工艺一体机(搅拌涂布一体机、涂布辊压一体机等)推动,极片制作端自动化产品需求将持续增长;同时,由于一体机设备工步较为复杂,生产过程的精度控制和产能更高,对于电控部件的要求也更高,需要更复杂的控制逻辑才能实现精准的加工工艺,这将进一步提高PLC、伺服等产品的用量和控制精度;

-

受组装/装配线推动,电芯合成端自动化产品需求也将继续增长;

-

降本压力下,PACK段通过CTP、CTC等方案省去模组环节,对自动化产品的需求将逐步减少;

-

化成分容段,目前正通过引入AI测试的方式,减少分容时间,节省了部分设备使用,也将降低对自动化产品的需求。

2,后补贴时代,基于降本压力,动力电池厂将赋能订单运营、材料管理、生产制造、物流仓储等制造环节,逐步推动全流程数字化转型,依托软件和硬件/电气控制实现智能工厂,提高产线自动化水平和生产过程的协同性,催生更多的自动化产品应用场景和市场,进而降低人工成本。

并且,厂务部分自动化产品的需求将逐步提高:在智能工厂中,将更多地使用AI、视觉、在线监测等方案去代替人工进行产线的检验,通过传感器的感应,使用更多的机器人去夹取生产过程中产生的不良品,以及不同工序、设备间的转运。未来,相关的物流系统集成商和数字化系统供应商将大有可为。

3,动力电池市场竞争加剧,EU和OEM市场逐渐分散:动力电池市场参与者开始分散化、多元化,主机厂各自对深度绑定的第二梯队进行战略性扶持,头部双寡头宁德时代和比亚迪份额有所下降;跨界投资案例数量提升,中石油等其他行业的企业也进行跨界投资,通过成立动力电池子公司的形式进入市场。

另一方面,46系大圆柱电池市场将起量,主机厂深度布局争夺产业链话语权动力电池企业端,EVE、天津力神、比克动力电池等圆柱动力电池企业进展较快,未来几年将有部分FA业务机会;46系大圆柱动力电池工艺和设备变化大,涂布、激光焊接等关键工序对电气要求提升,先导智能、大族激光、逸飞激光拥有较为成熟的工艺解决方案;另外,GAC广汽、Xpeng小鹏等也在尝试布局46系大圆柱等动力电池的自研,争夺更多的产业链话语权,未来会是该领域重点关注的厂商。

4,动力电池扩产下自动化产品需求持续增长,供应链短缺加速动力电池自动化市场的国产化进度:随着国产动力电池企业如宁德时代、比亚迪,以及设备企业先导智能、赢合科技的崛起,动力电池自动化产品也逐步实现国产化,汇川、禾川等陆续开展动力电池自动化业务,国产品牌通过合作机会不断进行技术积累,实现了阶段性突破。

综合来讲,尽管动力电池制造行业的增长有放缓的风险,但是整条产业链内部的新变化会催生新的技术变革,为行业带来增长内驱力。

值得一提的是,国补虽然退出历史舞台,但新能源汽车产业迎来新政策“接棒”。例如近期工业和信息化部等八部门发布《关于组织开展公共领域车辆全面电动化先行区试点工作的通知》,提出在全国范围内启动公共领域车辆全面电动化先行区试点工作,试点期为2023-2025年。根据《通知》提出,在三类共36个试点城市新能源汽车推广数量参考目标,预计到2025年新增新能源车数量为204万辆。如果以30-40万元均价测算,将带来6120亿元-8160亿元的相关新增市场规模。

以上利好无疑是给处在“后国补”时代的中国新能源汽车产业链打了一针强心剂,推动新能源汽车产业发展加速。而在这一过程中,处于核心位置的动力电池制造环节也会随之产生新的变化,尤其是背后的动力电池制造设备自动化领域。

未来,在政策与市场的大势驱使下,中国动力电池制造设备自动化产品将进行快速更迭、通过对性价比的要求,为本土厂商带来发展机遇。因而MIR 睿工业认为,2023年中国动力电池制造设备自动化市场仍然是值得期待的一个板块。