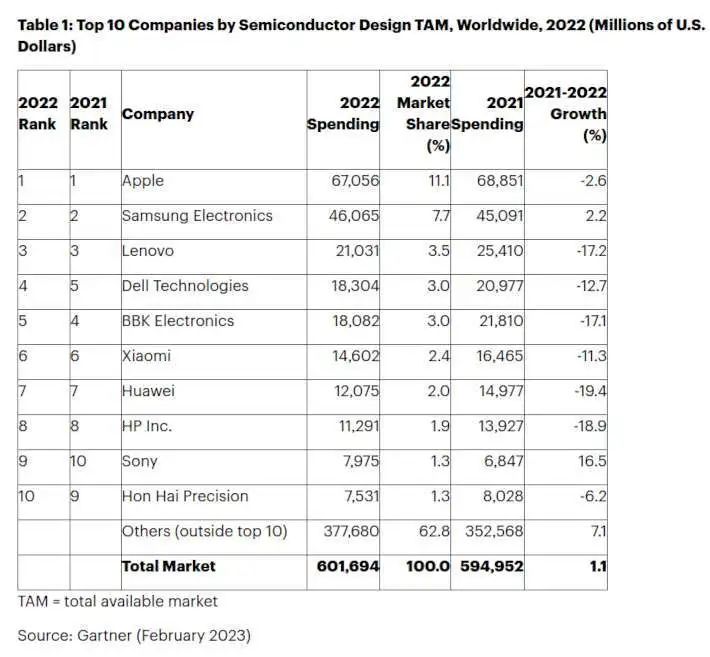

另一方面,据市调机构Gartner数据统计,全球前十大原始设备制造商(OEM)的芯片支出在2022年减少了7.6%,占整个市场的37.2%。从前十大半导体买家排名榜来看,与2021 年相对比,2022 年公司与排名位置变动均较小。

就这两组数据,我们分别具体来看:

中国大陆仍是全球最大半导体市场,汽车芯片销售额创纪录

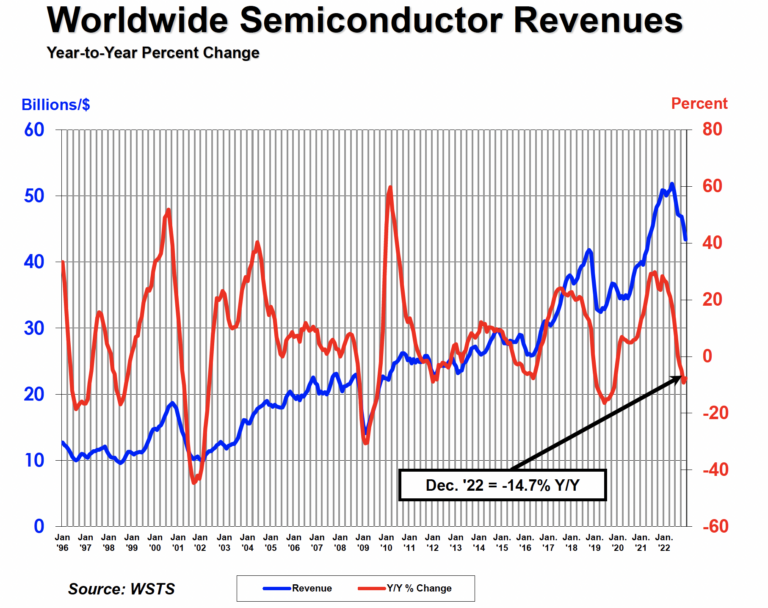

按地区分析,前2022年美洲市场的销售额增幅最大,达到了16.0%,中国仍然是最大的半导体市场,销售额为1803亿美元,但与2021年相比下降了6.3%。另外,欧洲和日本的年销售额也有所增长,分别为12.7%和10.0%。与2022年11月相比,12月所有地区的销售额均有所下降:欧洲下降了0.7%、日本下降0.8%,亚太/所有其它地区下降3.5%,中国下降5.7%,美洲下降了6.5%。

按产品品类分析,几个半导体产品细分市场在 2022 年脱颖而出,常用于汽车、消费类电子产品和计算机的模拟芯片,其年增长率最高,为7.5%,2022年销售额达到890亿美元;逻辑芯片销售额为1760亿美元,存储器为1300亿美元,两者是销售额最大的半导体芯片类别;汽车芯片的销售额同比增长了29.2%,达到创纪录的341亿美元。

从数据走势来看,全球半导体市场在2022年经历了显著的起伏,年初的销售额创下历史新高,随后在晚些时候出现了周期性低迷,2022年下半年销售放缓。

苹果仍是芯片最大买家,华为采购量跌幅最大

从买家类型看,前 10 大半导体客户大多数都是 PC 和智能手机 OEM,其中,苹果和三星电子保持前两名,华为保持在第七的位置。

苹果虽然削减了 2.6% 的支出,但依旧连续第四年位居半导体十大买家榜首,2022年芯片支出为670.1亿美元,市占比达到11.1%。由于苹果设备在内部设计上不断转向采用自研应用处理器,所以苹果在计算微处理单元 (MPU)的支出减少了11.7%,但非内存芯片的支出增加了2.8%。

三星电子在2022年的芯片支出上增加了2.2%,位列第二。该公司在可折叠手机领域的领先地位,使其在智能手机市场获得了更多的市场份额,因此增加了2022年半导体支出。第三名联想占 3.5%,戴尔占3%升至第四,步步高同样占3%列第五,第六至第十名依次为小米、华为、惠普、索尼以及鸿海精密。

其中,索尼由于PlayStation 5视频游戏机的销售火热,在2022年的芯片支出增长最快,达到16.5%,排名由去年的第十上升到第九。华为由于受到美国制裁影响削减最多,较2021年下降了19.4%。

按购买芯片的类别划分,2022年存储芯片约占去年半导体销售额的 25%,是表现最差的设备类别,由于需求不振,2022 年下半年价格暴跌,利润压缩了收入,导致收入下降 10%。其中,前 10 大 OEM 占内存支出的 49.2%,导致内存支出出现了明显下降。

结合SIA的半导体销售额数据,和Gartner的采购数据来看,我们可以简单得出:

01

智能手机、PC和家用电器等消费电子市场疲软,是芯片行业进入下行周期的最重要因素。

消费电子市场客户仍是半导体产业的最大买家,消费电子目前占芯片需求市场的60%以上,在没有新需求推动的情况下,消费电子产品的需求短期内难以恢复。而且,全球主要科技公司当下正在经历大裁员,这在短期内也会限制PC等办公设备的更新需求。

因此相比2022年,2023年全球芯片行业依然面临较大的市场压力。另有业内分析人士预计,到2023年第四季度,芯片行业整体才有望结束下行周期。

02

在半导体全行业热潮退去的情况下,汽车芯片逆势增长。

综合来看,头部 OEM 2022年半导体总支出减少,一方面是因为PC和智能手机的需求走弱,使得OEM无法提高单位产量和出货量;另外一方面则是由于汽车、网络和工业电子市场的半导体短缺,提高了这些芯片的平均售价 (ASP) 并加速了这些市场的半导体收入增长,其中汽车芯片最受瞩目,销售金额达到创纪录的341 亿美元,较2021 年增长29.2%。

预计2023年,芯片行业走势将继续呈现两极分化:一方面,中低端芯片产品库存持续高企,价格出现明显回落;另外一方面,部分高端芯片市场,比如汽车、工业等,由于需求日益旺盛,而产能上升缓慢等原因,供需矛盾依然突出,或仍将面临‘一芯难求’的局面。不过,目前,笔记本、电脑等所需芯片规模依旧占据主流,高端芯片还在起量阶段,芯片市场整体依旧严峻。

03

国产替代进入深水区,将是2023半导体行业的重要“主题词”

从销售数据看,中国大陆仍是全球最大半导体市场,在国际贸易环境影响下,国产替代需求凸显,如果在技术上的国产化率能够不断的提升,自主可控的进程能够不断加速,加之需求端不断的释放、应用场景更新迭代,在2023年,特别是下半年,整个产业的景气度有望出现拉升。