半导体装备市场发展的驱动力

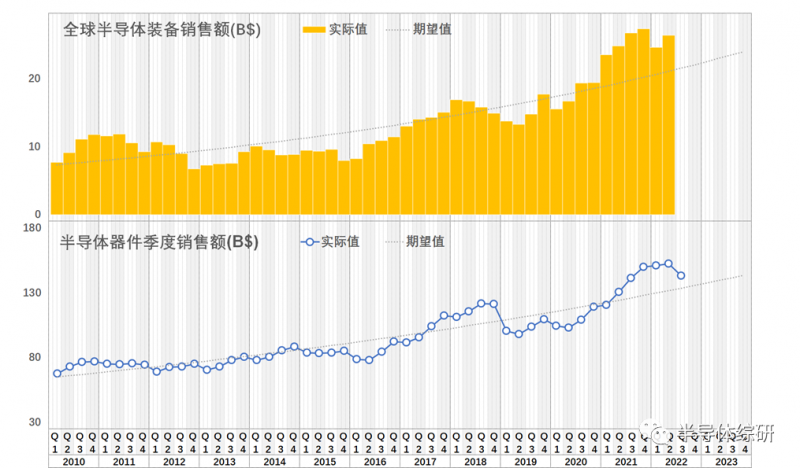

下图为全球半导体装备(数据来源:SEMI)和全球半导体器件的市场销售额数据(数据来源:WSTS)。由图可见,半导体装备市场在最近十余年里增长十分迅速。2021年全年销售额相对2010年增长了187.0%,而同期半导体器件的销售额只增长了83.9%。

仔细研究图中数据,可以发现以下几个规律:

1. 半导体装备销售变化呈现明显的周期性起伏,而且起伏规律和器件市场变化十分一致,但幅度比例更大。

2. 虽然半导体装备销售额的总体增长明显高于半导体器件,但这基本发生在2016年以后。在2010年到2015年的较长时间段里,装备销售额不仅没有跑赢器件,甚至略有下降趋势。

这两个现象充分反映了半导体市场发展变化的两个最主要的因素:产能驱动和技术驱动。

产能驱动

首先,显而易见的是市场设备的数量决定了整体的产能上限。当市场需求旺盛时,工厂为满足下游需求的增长,才有扩充产能的意愿,从而大量采购装备;而在市场不景气的时候,生产单位会扩产意愿低下,压缩资本支出,导致设备销售量下降。由于设备的销售额反映的是产能的变化量而非存量,所以其在景气度交替的情况下更容易暴涨暴跌,使得其波动幅度大于器件市场。

如前图所示,半导体器件市场在2010/11、2017/18年和2021/22年有三次高点,同期装备市场都表现出几乎同步的高景气度来。

技术驱动

其次,除了产能增加带来的市场需求以外,半导体器件制造工艺技术的高速发展也会造成大量额外的新装备需求。一般每一个工艺节点的提升都需要更新部分新的装备,而且单位产量对应的工序数量也会随着节点的提升而增加。

尤其是当MOSFET的结构从平面转向立体(FinFET)以后,更小的线宽(需要多重套刻)和更复杂结构都导致工序数量成倍巨增,使得单位产能对应的所需设备数量同比增加。而且考虑到技术需求提升带来的设备单价提升的叠加效应,技术更新带来的市场驱动效应会更加明显。

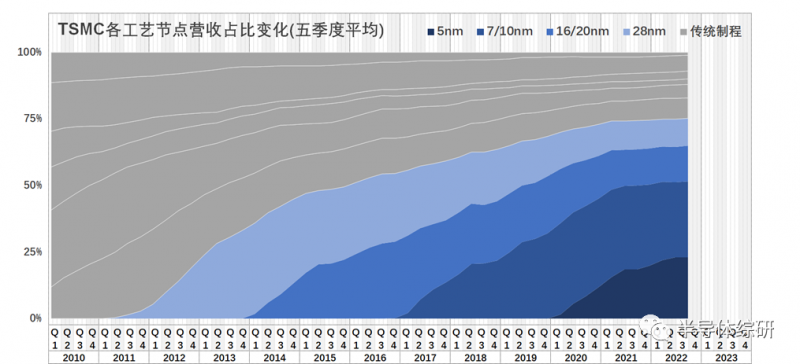

上图为全球最大晶圆代工厂台积电(TSMC)的各个工艺节点营收占比季度变化数据(数据来源:台积电财报)。从2014年开始,16/20nm及以下的FinFET工艺正式投产,到了2016年前后形成较大规模,加上同样需要更多工序步骤的28nm HKMG工艺,营收额已经超过了总体的一半。而就在2016年同期,全球半导体装备市场进入了高速增长期。两者显然不是完全巧合。

由此可以预期,随着半导体制造技术的进一步发展,未来数年中装备市场的宏观增长速度会大概率继续跑赢整体的器件市场。换而言之,半导体装备的成本会在器件总成本中的比重越来越高。

不同领域半导体装备市场规律

针对半导体装备,暂时将其大体分为前道设备、封装设备和测试设备三个大类。

前道设备

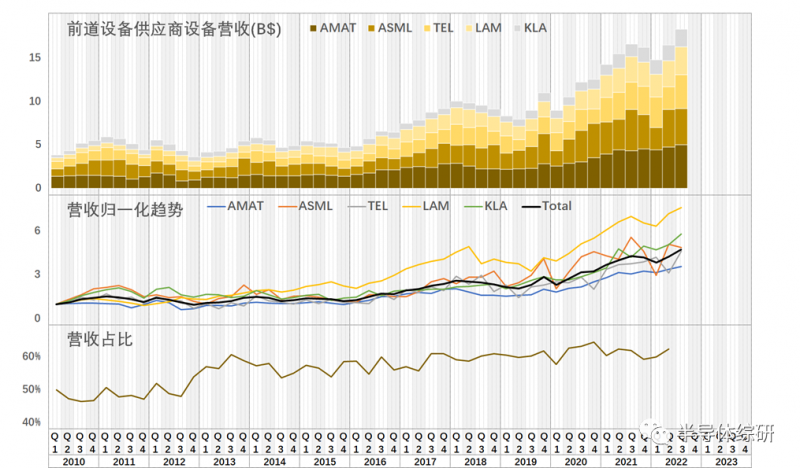

针对前道设备,本文收集整理了全球最大的五家装备供应商(都是前道设备为主的供应商)的财务数据:AMAT、ASML、TEL、LAM和KLA,并提取出半导体设备本体的销售数据加以分析。

从上图中我们可以看到,这五家的半导体装备销售额几乎占全球装备市场的60%以上。由于这五家几乎垄断了高端制造工艺的绝大多数市场,导致技术革新带来的市场驱动红利主要被这几家瓜分,所以在整个统计周期里,这几家的销售额的全球总体占比还在不断上升。赢家通吃的现象在装备领域显得尤为明显。

由于这一情况的存在,对于二三线的小装备厂商而言就会存在生存和发展的问题;而对于晶圆制造厂商而言,也面临着供应链单一化的风险,降低了成本和风险的控制能力。

封装设备

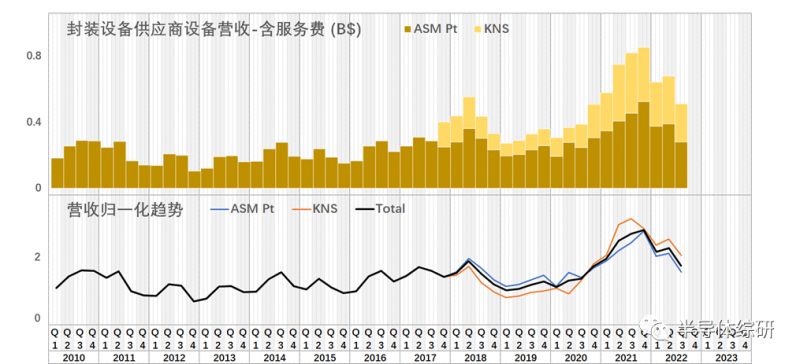

封装设备的市场规模远小于前道设备,而且由于技术垄断性弱,市场被更多小供应商瓜分,所以,目前只能找到两家规模较大的供应商:ASM Pt(ASM Pacific Technology)和KNS(K&S:Kulicke & Soffa)。而且由于两家公司的财报披露方式问题,下图数据里的销售额是包含设备本体和相关服务的营收总和,而且KNS只有2017-Q4以后的数据。

从表中数据可见,由于封装设备和前道的工艺节点相关性较弱,所以2016以后工艺进度带来的爆发性增长红利在这两家公司的财务数据上没有明显体现。2017/18年的存储器市场的高景气造成的影响也十分有限。不过2021/22的这一轮市场热潮(非存储器器件市场)对于两家的营收都产生非常明显的带动作用。

然而,不同于前道设备市场的持续火热状态,封装设备市场的热度显然已经过去。由于封装厂的产能建设要远远比前道容易和迅速,所以各家封装面对市场的需求更早的做出扩产反应,这也导致了其产能过早地出现过剩。根据我的了解,从去年(2021年)年底开始,各个封装厂就出现了不同程度的产能过剩情况,而今年这一形势更加严峻。

所以,各家封装厂在今年开始就大幅度削减设备采购预算,从而影响到上游封装设备商的营收。

目前看来,传统封装设备市场的增量十分有限,而未来的高速增长机会在于先进封装的发展,不过这个市场很有可能更多地属于前道设备厂的领域。

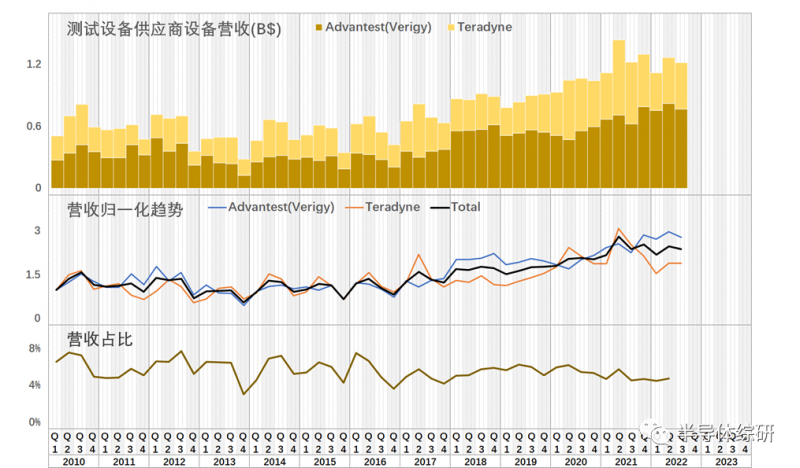

测试设备

测试设备(ATE)的全球市场大约是40~50亿美金/年。虽然,个人统计的全球供应商有80余家,但大部分市场被Advantest和Teradyne两家占据。尤其是高端的SOC和存储器市场,两家掌握了80~90%以上的市场份额。所以,只要统计这两家的财报数据,就可以较好地了解整个半导体测试机的市场情况和趋势。

由于测试设备与制造工艺技术没有直接关系,所以测试设备市场和封装设备类似,没有吃到FinFET工艺革命的红利。但是半导体器件的各类参数指标(信号速度/精度、电压电流数值…)的提升和测试项目的增加,依旧给其带来不小的市场增量。所以测试设备的市场发展前景介于封装设备和前道设备间。

不过虽然测试设备市场的增量不及前道设备,但是其周期波动明显较小,稳定性较高。而且由于装备商和下游设计公司联系合作更加紧密,所以通过对于下游市场的分析,可以拥有对于测试设备市场具有更好的预测能力。

总 结

前道装备市场的发展趋势最好,但波动较大,目前(2022-Q3)依旧处于景气状态。

封装设备(尤其是传统封装设备)市场整体偏弱,对市场的反应最快,目前最近已经进入下行周期。

测试设备市场介于两者之间,发展较为稳定。由于其市场包含Final Test(封装领域)和Chip Probing(晶圆制造领域)两大块,所以目前的状态也是介于前道和封装之间,处于平稳状态(已经见顶,后续略有回调迹象…)