自“十四五规划纲要“将人工智能作为议题重点以来,AI技术在带动产业转型的重要性日益凸显。同时,以工业为代表的传统行业数字化升级的原生内驱力也促进了AI技术的广泛应用。质检作为在工业生产中极其重要的一环,始终面临着因过度依赖人工而导致的准确度低、一致性弱等问题。在此背景下,国内云厂商纷纷投入到工业AI质检市场当中,起步拓展。

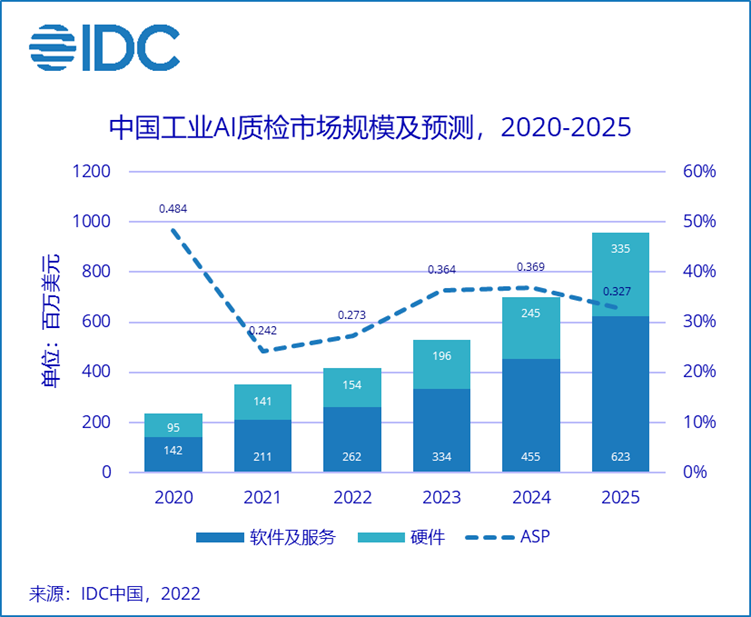

IDC于近日发布了《中国AI赋能的工业质检解决方案市场分析,2022》报告。报告对工业AI质检产品形态、各重点行业应用进展、市场格局、厂商布局、市场发展趋势进行了分析。总体来看,工业AI质检重点集中在4类行业实现规模复制应用,激烈竞争下厂商寻求差异化竞争。IDC预计,到2025年中国工业AI质检整体市场将达到9.58亿美元(约合人民币62亿元),2021-2025年CAGR为28.5%。

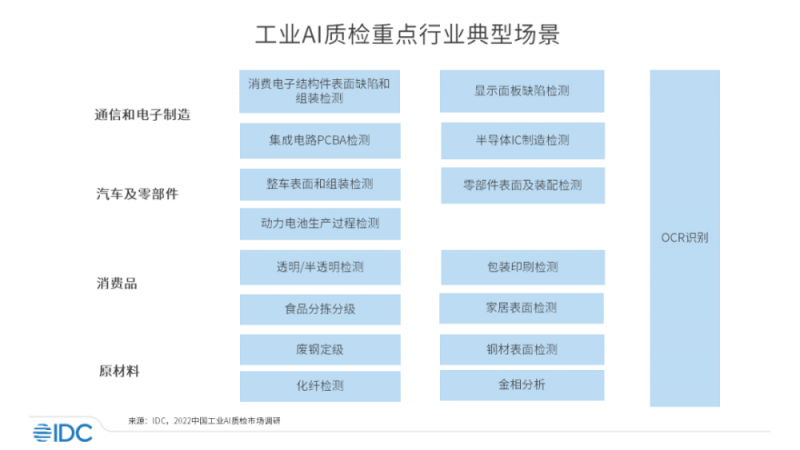

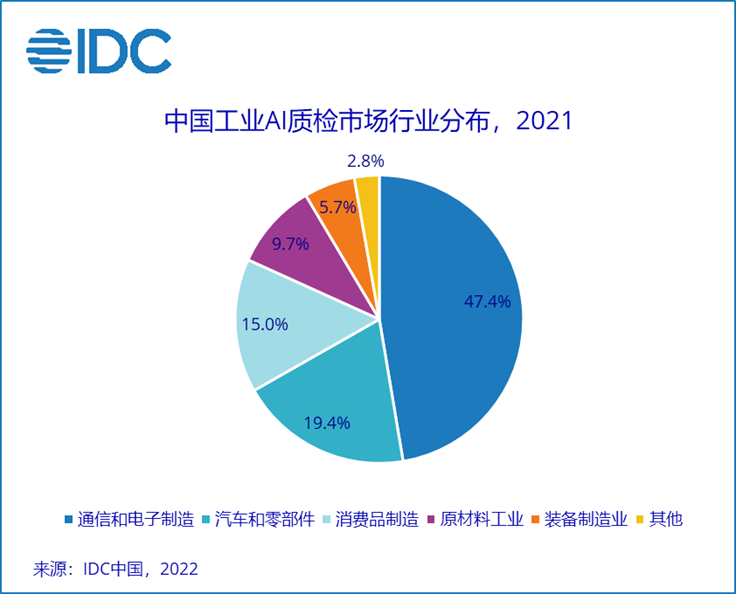

工业AI质检已经从前几年的试点应用,走向规模化复制推广。通信和电子制造、汽车及零部件、消费品和原材料4个行业是目前工业AI质检的主要应用行业,合计占据了91.5%的市场空间。

工业AI质检在行业应用渗透率还在较低水平,长期看仍有显著发展空间。但短期内市场增速或将受到疫情及部分下游行业不景气影响。IDC预计,2025年中国工业AI质检整体市场将达到9.58亿美元(约合人民币62亿元),2021-2025年CAGR为28.5%。在部分下游行业不景气等需求不利因素影响下,厂商间发展差距预计还将持续扩大。

新的应用场景也在持续涌现。例如百度智能云完成的燕窝杂质分拣,信华信完成的餐具包装识别、信润富联完成的土豆分级分拣、创新奇智完成的复合材料检测等。目前新场景的探索速度相比前两年有所放缓。