主要受疫情反弹及相关防疫措施影响,9月中国制造业生产、需求走弱,行业景气度在收缩区间继续下降。

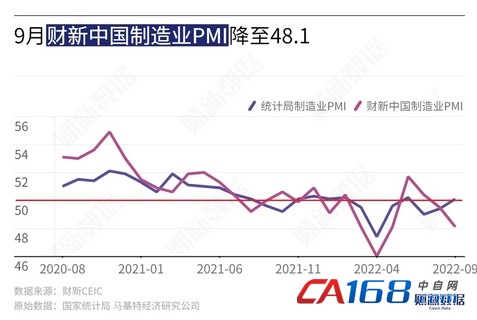

9月30日公布的9月财新中国制造业采购经理指数(PMI)录得48.1,较8月下降1.4个百分点,与5月持平,同为五个月以来最低。

这一走势与统计局制造业PMI 并不一致。国家统计局同日公布的9月制造业PMI录得50.7,回升0.7个百分点,2022年下半年以来首次处于扩张区间。

从分项数据看,9月制造业供需双降,其中制造业生产指数为6月以来首次落至荣枯线以下,新订单指数连续两个月处于收缩区间,降至近五个月来最低。受调查企业反映,疫情和防疫管制对生产安排、需求和供应链均造成制约,尤其是出行和经营受限导致需求受挫。在三大类产品中,投资品类产量下降最为明显,而消费品类销售降幅最大。

外需方面,海外市场对中国制造业产品的需求加速下降,同时疫情持续造成影响,导致9月新出口订单指数在荣枯线以下继续回落,录得6月以来新低。

制造业供需双弱,拖累就业情况继续恶化。由于市场需求疲弱,企业相应减少雇员数量,叠加部分员工因疫情管控难以按时返岗,9月制造业就业指数在收缩区间下降,录得2020年5月以来最低。

受钢铁等原材料价格回落影响,9月制造业原材料购进价格指数仍处于临界点以下,降至2016年2月来最低。分类来看,中间品类与投资品类制造商成本负担减轻,但消费品制造成本仍小幅上升。考虑到成本下降及需求低迷,企业普遍降价促销,带动9月制造业出厂价格指数创2016年以来新低。

9月制造业供应链整体表现依然欠佳,供应商交货时间略有延长,企业反映,疫情影响了原料供应和运输。同时,由于市场需求有限,企业采购意愿降低,增加动用原有库存,9月制造业采购量指数、原材料库存指数均在荣枯线以下继续下降。

虽然减少了用工,但在新订单减少的情况下,企业产能压力有所缓解,积压业务量轻微下降。产量和订单减少也使产成品库存进一步下降,不过也有部分企业反映运输困难和需求减弱使库存上升。

虽然制造业企业仍然预期未来一年将会增产,但乐观度已降至2019年12月以来最低,且低于长期均值。部分企业担心,疫情反复和相关防疫措施会对未来数月的经营和需求继续造成影响,也有企业预期市况将更趋稳定、客户需求转强,加上设备与产品投资增加,产量预计会上升。

财新智库高级经济学家王喆表示,近期影响经济发展的不利因素增多,经济下行压力增加。9月以来,多地疫情卷土重来,部分重点地区确诊病例数较8月明显增加,制造业生产需求再度承压,经济恢复基础不牢固特征凸显。当前,经济运行的主要矛盾在于就业不足、需求不振、预期不稳,施策重点应集中于促进就业、发放补助、提振需求,并通过传递政策信号培育市场主体信心。