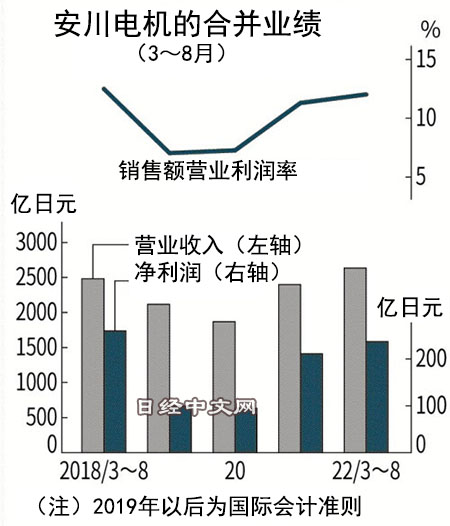

日本安川电机10月7日发布的2022年3~8月合并财报(国际会计准则)显示,净利润比上年同期增长12%,增至237亿日元。以面向纯电动汽车(EV)为中心,机器人等设备的洽购维持强劲。但在中国市场,随着经济减速,马达需求告一段落。再加上原材料和物流费的上涨,小幅下调了2022财年(截至2023年2月)全年的利润预期。

销售收入增长10%,增至2635亿日元。机器人业务实现销售和利润双增长,维持强劲。另一方面,以马达为中心的主力的运动控制(MotionControl)业务的营业收入增长4%,但营业利润减少2成。在利润率相对较高的中国,面向家电等一般产业的销售减少,产生负面影响。

安川电机的会长兼社长小笠原浩在同一天的财报发布会上针对中国经济表示,“出口正在减少,从整体来看,不再像此前那样强劲”。针对世界经济减速表示,“目前并未对业务造成影响”。针对前景表示,“不会出现投资的迅速冷却”,但据称在中国,在局部将根据户的资金周转推迟出货。

此外,原材料费和物流费的上涨也成为负担。关于半导体等,为了弥补供应短缺,以较高价格购买了市场上流通的零部件。铜线和磁铁的采购价格也在上升。

该公司的专务执行董事村上周二表示,“正在加快转嫁成本,但(已完成涨价的)新增订单到列入业绩存在时滞”。在减掉通过提价而吸收的部分之后,成本增加在3~8月导致了35亿日元的利润下降。

安川电机的设备

成本增加的影响在2023财年全年预计达到65亿日元。在安川电机的业绩预期中,把销售收入定为同比增长15%的5500亿日元,比此前预期提高250亿日元。另一方面,净利润则为增长34%的515亿日元,下调10亿日元。虽然日元贬值带来的营业利润增长效果从期初计划的75亿日元增至116亿日元,但并未抵消成本的增加。

预示业绩前景的6~8月订单额比上年同期增长21%,达到1663亿日元。按地区来看,中国增长12%,美洲增长48%,欧洲减少15%。订单额超过季度营业收入,未交货订单正在增加,但差额降至231亿日元,少于3~5月(473亿日元)。

同一天还宣布,将在福冈县新建用于空调等的逆变器零部件的新工厂。投资额预计为500亿~600亿日元。安川电机的社长小笠原浩表示,“将稍微改变此前从全球采购零部件的想法,提高(零部件)自主生产比率。降低对中国的依存度”。打算通过自产化来推动改善利润率。