总市值 3230.22亿元

19家科创板上市芯企

从开板时起,科创板就定调要“重点支持新一代信息技术、高端装备……等高新技术产业和战略性新兴产业”,为国内半导体产业链企业提供了舞台和土壤。

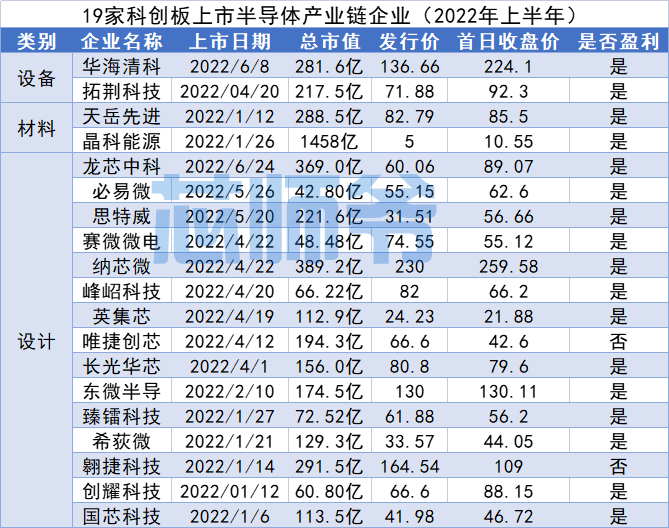

今年上半年科创板新晋19家半导体相关企业,合计市值约3230.22亿元,从运营情况来看,这19家科创板上市半导体产业链企业中,目前有2家还未实现盈利,分别是唯捷创芯和翱捷科技。

设计企业共15家,包含功率芯片企业1家(东微半导),模拟芯片5家(必易微、赛微微电、纳芯微、英集芯、希荻微),数字芯片4家(龙芯中科、思特威、峰岹科技、国芯科技),特种芯片2家(长光华芯、臻镭科技),以及通讯芯片3家(唯捷创芯、翱捷科技、创耀科技)。

其中,市值排前三的依次是纳芯微(389.2亿)、龙芯中科(369亿)和翱捷科技(291.5亿)。

纳芯微聚焦信号链芯片,公司深耕信号链芯片领域十余年,作为目前国内隔离类芯片,纳芯微布局较为齐全,产品聚焦于壁垒高更高的信息通讯、工业控制以及汽车电子等领域,2021H1营收占比分别44.18%、31.94%、6.95%。

龙芯中科主营业务是处理器及配套芯片的研制、销售及服务,作为国内自主指令集 CPU 厂商,高度受益于国产化趋势,龙芯中科工控类芯片和信息化类芯片均有望实现高速增长。目前龙芯中科已建立起两大产业链体系:信息系统(PC、服务器等)和工控系统(工 业、网安、物联网)。2018-2021 年公司营业收入和归母净利润均实现高速增长,主要得益于处理器及配套芯片产品性能不断提升。

翱捷科技是无线通信、超大规模芯片的平台型芯片企业,公司拥有 2-5G全制式蜂窝基带设计能力,主营业务可以分为芯片产品、芯片定制业务以及半导体 IP 授权服务,其中芯片产品占总营收的 90.8%。此外,公司新研发的 5G 基带芯片在 2022 年初量产,首款人工智能 IPC 芯片也已完成工程流片,芯片业务快速发展,随着规模效应逐渐体现公司将有望实现扭亏为盈。

华海清科主要从事半导体专用设备的研发、生产、销售及技术服务,2014 年推出国内首台 12 寸 CMP 设备,是国内为集成电路制造商提供12英寸CMP商业机型的高端半导体设备制造商。从经营情况来看,2018-2021 年公司营收复合增长率为 83%,净利润扭亏并大幅成长至2亿元,实现高速的成长。

拓荆科技成立于2010年4月,主要生产半导体设备中的薄膜沉积设备,主要产品为 PECVD 设备、ALD 设备和 SACVD 设备,已广泛应用于国内晶圆厂14nm 及以上制程集成电路制造产线,并已展开 10nm 及以下制程产品验证测试。公司收入规模快速成长,2021 年实现营收 7.58 亿元(同比 +73.99%),22Q1 营收 1.08 亿元(同比+86.21%),呈现边际提速的趋势。

晶科能源成立于2006年12月,主营业务是单晶硅棒、单晶硅片、多晶铸锭、多晶硅片,高效太阳能电池、组件和光伏应用系统的研发、加工、制造、安装和销售。据公司2021年半年报显示,晶科能源的主营业务包括单晶组件、硅片、其他业务、电池片、多晶组件,占营收比例分别为90.59%、5.06%、2.44%、1.65%、0.25%,即公司90%以上的营收来自于组件业务。

天岳先进成立于 2010 年,专注于第三代半导体上游材料碳化硅衬底的研发、制备和销售,产品主要为 4 英寸半绝缘型 SiC 衬底。公司业务以半绝缘型碳化硅衬底为主,2020 年占比 81.62%。2018 至 2020 年,公司分别实现营业收入 1.36 亿元、2.69 亿元、4.25 亿元,分别同比增长 97.79%、57.99%;分别实现扣非归母净利润 -5296 万元、523 万元、2269 万元.

中国“芯”星之火正盛

燎原之势渐成

作为科创板的核心力量,半导体产业链企业取得了飞速发展。自2019年7月22日科创板开市至今,共有近70家半导体企业登陆科创板,覆盖了上游芯片设计、中游晶圆代工及下游封装测试全产业链,以及半导体材料和设备等环节,逐步构筑起我国半导体产业的内循环链条。

2011年以来的十年之间,芯片企业注册量呈逐年增长趋势,2011年共注册芯片企业1180家。到了2020年,我国芯片企业注册量呈井喷式增长,共2.17万家,同比增长216%,2021年新增4.74万家,同比增长105.06%。

图源:企查查

诚然,我国半导体产业迎来了大发展时期,但需要指出的是,国产芯片产业近年来所取得的进步,是相对过去的困境而言,与国际巨头相比差距仍然很大。

尤其是随着行业持续几年的高度景气,产业调整周期逐渐逼近,各个赛道竞争日渐加大,人才成本抬高,我们希望看到,每一个芯片创业公司秉持着匠心精神,在真正懂技术、懂市场的领袖人物带队下,共同推进我国芯片产业的良性发展,引燃产业发展的燎原之势。