今日,中车电气在上交所科创板正式挂牌上市,发行价格31.38元/股,发行市盈率为23.73倍。截至成文,股票报价57.79元/股,涨幅84.16%,总市值突破800亿。

同时,中车电气港股跌近9%。

中车电气“回A”,碳化硅和IGBT瞩目

2006年,中车电气在香港联交所主板上市,而今“回A”,在上海证券交易所科创板上市,成为又一家“A+H”上市公司。

中车电气的回归深受市场关注,而其IGBT领域的发展更是令人瞩目。据了解,目前,中车电气在IGBT器件领域建有6英寸双极器件、8英寸IGBT和6英寸SiC(碳化硅)的产业化基地。据《湖南日报》报道,中车电气拥有目前国际SiC(碳化硅)芯片生产线的最高标准。

中车电气在SiC上的大量投入为其长期发展铺路。

此前,中车电气半导体事业部SiC产品开发部部长李诚瞻接受采访时透露,功率半导体器件生产经历了晶闸管、IGBT和SiC三代技术,SiC是目前最先进的技术,将在未来5年成为行业主流。

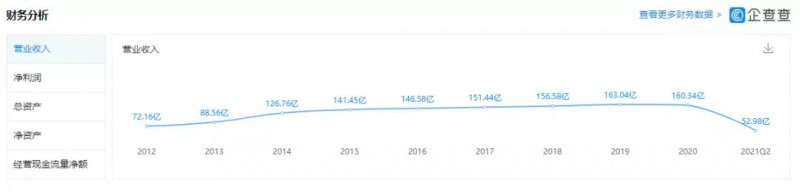

营收净利稳步上涨,77亿加码轨道交通

据企查查消息显示,2018年至2020年,中车电气营收分别为156.58亿、163.04亿、160.34亿,净利分别为26.12亿、26.59亿、24.75亿元。2020年略有缩减,但整体呈上升趋势。

而根据最新财报,中车电气今年一季度的营收为20.81亿元,同比增长18.78%;利润为3.08亿元,同比增长3.59%。

据招股说明书,中车电气拟募资77.67亿元,围绕其主营业务,资金将主要用于轨道交通等6个项目,其中就包括新能源汽车电气驱动系统研发应用项目。

关联交易,客户集中度双高

招股说明书中,关于经营风险不难注意到,中车电气目前关联交易和客户集中度较高。

2017—2019年度和2020年1—9月,中车时代电气向间接控股股东中车集团控制的企业采购商品及接受劳务金额分别为17.17亿元、20.52亿元、24.02亿元和16.66亿元,占各期营业成本的比例分别为18.02%、20.96%、24.10%和27.31%。

同时,中车时代电气向中车集团控制的企业销售商品及提供劳务金额分别为 63.08亿元、63.35亿元、73.36亿元和40.93亿元,占各期营业收入的比例分别为41.65%、40.46%、44.99%和41.43%。

中车时代电气表示,公司关联交易占比较高,主要系轨道交通装备行业的特殊性以及中车集团在轨道交通装备制造领域占据主导地位所致,并“预计未来较长一段时间内,上述关联采购交易、销售交易仍将持续进行。”

客户集中度方面,公司的客户包括中车集团下属主机厂、国铁集团及下属子公司、地铁公司、地方铁 路公司等国内外企业。

2017 年度、2018 年度、2019 年度和 2020 年 1-9 月,公司前五大 客户(按同一控制口径下合并计算)收入占营业收入的比例分别为 70.67%、65.81%、64.61% 和 58.78%。

对此,中车电气表示,公司的客户集中度较高与轨道交通行业的特殊属性相关,公司的主要收入来源于中车集团等主要客户的情况预计在短期内将持续存在。若未来轨道交通行业政策调整,市场需求发生重大变化,导致公司失去主要客户,可能会对公司的经营业绩和盈利水平造成较大影响。