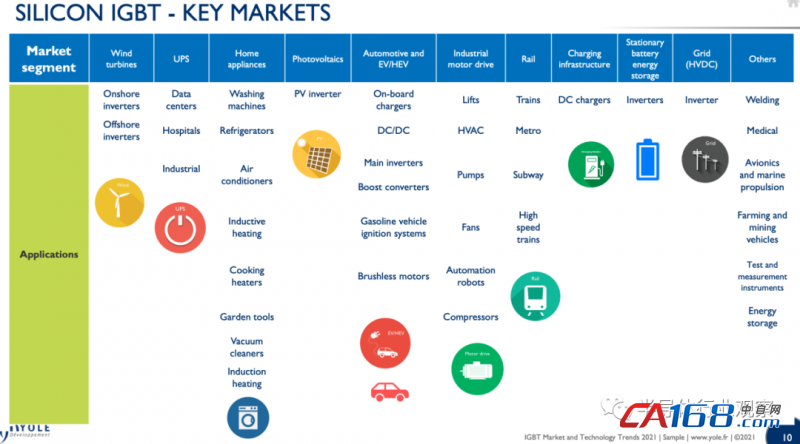

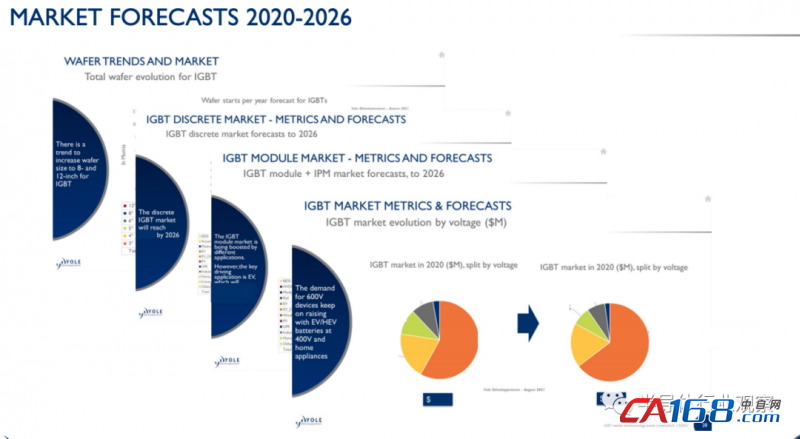

她补充道:“IGBT是众多电力电子应用的关键。在EV/HEV普及的大力推动下,Yole预期,在2020年至2026年间,IGBT的复合年增长率为7.5%,届时将达到84亿美元。在EV/HEV普及的推动下,2026年同期,IGBT模块细分市场将占总市场的81%。

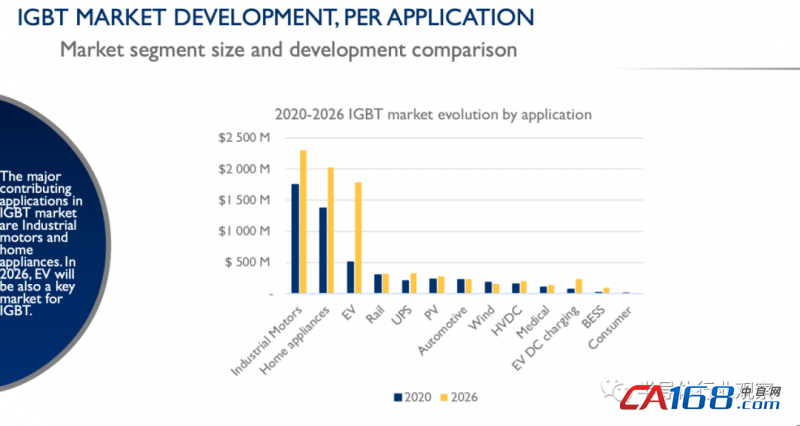

据Yole的报道,2020年,IGBT最大的细分市场是工业应用和家用电器。紧随其后的是EV/HEV,该市场在2020年的市场规模为5.09亿美元,并将在2020年至2026年间以惊人的23%复合年增长率增长。这是因为汽车市场正在由于从ICE转向EV/HEV,这是受到政府二氧化碳减排目标的强烈推动。这一转变正在进一步加速。

在Yole看来,在系统层面,新的IGBT电压等级涵盖了新的电压范围:例如,EV逆变器从400V移动到800V,PV逆变器移动到1,500V。分析师还看到了许多技术创新:新一代IGBT芯片、更高的效率、更低的IGBT器件成本;IGBT封装也正在寻求高可靠性、低成本、低电感的电气互连。与此同时,IGBT正在推进SiC封装的发展;在晶圆级,分析师则看到了300mmIGBT晶圆制造趋势和向MCZ硅材料的转变。

因此,Yole电子电源系统技术与市场分析师AbdoulayeLy解释说:“充电基础设施也受到政府决策的影响,因为充电器的部署对于扩大电动汽车的普及至关重要。”“虽然充电基础设施对IGBT来说仍然是一个小市场,但预计未来五年将增长300%以上。”

据Yole介绍,IGBT的主要制造商遍布全球,历史上的大玩家在欧洲、美国和日本。

其中,最大的IGBT制造商包括英飞凌科技、Littelfuse、富士电机……他们都提供分立式IGBT和IGBT功率模块。垂直集成到系统中的大型IDM基本上提供IGBT模块。它包括Danfoss、三菱电机、中国中车等等……大多数产品定位在较低电压范围内的公司也提供分立式IGBT。

为了瞄准最大的IGBT市场,所有制造商都提供600V–1,200V的组件,以及一系列新的产品(从800到1,000V)。包括三菱电机、东芝和安森美在内的一些制造商正在通过提供具有“中间”标称电压水平(例如1,300V、1,350V、2,000V)的IGBT器件来寻求与竞争对手的差异化。

Yole的分析师深入分析了IGBT供应链及其演变。即使Top3自上次报告以来没有太大变化,但IGBT供应链也在强劲发展。目标显然是为了应对市场演变,尤其是推动EV/HEV细分市场。他们指出,许多IGBT厂商是垂直整合的,尤其是在器件制造和封装方面。对IGBT的快速增长的需求正在推动并购。整个供应链正在重塑,尤其是参与者试图在市场上找到最佳位置。

“英飞凌、富士电机、三菱电机、日立、安森美半导体和东芝等公司已经从事IGBT业务多年,许多产品已经商业化,”Yole首席分析师MilanRosina评论道,他补充说:“然而,重要的是要关注中国IGBT制造商的增长,它们在开发、生产和产能方面都在快速追赶。”

此外,由于功率器件的200mm晶圆厂产能相对充足,300mm晶圆制造可以实现更高的器件产能,以满足不断增长的IGBT市场需求。毫不奇怪,为了在未来10年增加产量,所有主要参与者都在投资于IGBT制造能力扩张,因为向300mm晶圆的过渡使更好的成本结构能够应对与中国制造商日益激烈的竞争。不过,也有如华虹宏力和CanSemi等几家中国厂商通过扩大自己的工厂,或通过收购外国公司,向300mm扩张。

国内IGBT军团崛起

IGBT是事关国家经济发展的基础性产品,如此重要的IGBT,长期以来我国却不得不面对依赖进口的尴尬局面,市场主要被英飞凌、三菱、富士电机为首的国际巨头垄断。自2005年开始,大量海外IGBT人才纷纷归国投入国产IGBT芯片和模块产业的发展,尤其是以美国国际整流器公司(IR)回国人员最多。

从IR归国主要从事芯片开发的专家有斯达半导汤艺博士、达新半导体陈智勇博士、陆芯科技张杰博士等,以上几家公司都已成为以自产IGBT芯片为主的产品公司。另外IR归国从事模块开发的专家还有银茂微电子庄伟东博士。中科院微电子所较早涉足IGBT行业,主要由无锡中科君芯承担IGBT研发工作,中科君芯的研发团队先后有微电子所、IR、日本电装、成电等技术团队的加入。

斯达半导作为国内IGBT行业的领军企业,成立于2005年,于2020年2月4日在上交所主板成功上市。公司自主研发设计的IGBT芯片和快恢复二极管芯片是公司的核心竞争力之一。据IHSMarkit报告数据显示,在2018年度IGBT模块供应商全球市场份额排名中,斯达半导排名第8位,在中国企业中排名第1位,成为世界排名前十中唯一一家中国企业。其中斯达半导自主研发的第二代芯片(国际第六代芯片FS-Trench)已实现量产,成功打破了国外企业常年对IGBT芯片的垄断。

成立于2013年的宁波达新,主要从事IGBT、MOSFET、FRD等功率半导体芯片与器件的设计、制造和销售。公司在8寸及6寸晶圆制造平台成功开发600V-3300VIGBT芯片产品,芯片电流等级涵盖10A~200A。采用自主IGBT芯片,达新推出了系列化的满足工业应用、消费电子、新能源的IGBT模块,模块电压涵盖600V~1700V,电流等级涵盖10A~800A。

上海陆芯电子科技聚焦于功率半导体(IGBT、SJMOS&SiC)的设计和应用,包括芯片、单管和模块。具有以下优势:通过优化耐压终端环,实现IGBT高阻断电压,有效减少芯片面积,达到工业级和汽车级可靠性标准;通过控制少子寿命,优化饱和压降和开关速度;实现安全操作区(SOA)和短路电流安全操作区域SCSOA性能最优;改善IGBT有源区元胞设计可靠性,抑制IGBT的闩锁效应;调节背面减薄、注入、退火、背金等工艺;实现60um~180um晶圆厚度的大规模量产。

南京银茂微电子(SilverMicro)成立于2007年,专注于工业和其他应用的功率IGBT和MOSFET模块产品的设计和制造。通过采用现代化的设备来处理和表征高达3.3kV的电源模块,南京银茂微已经建立了先进的电源模块制造能力,还能够执行电源模块鉴定测试。产品已广泛用于工业逆变器,焊接机,UPS,电源和新能源应用。

江苏中科君芯科技有限公司是一家专注于IGBT、FRD等新型电力电子芯片研发的中外合资高科技企业,成立于2011年底。君芯科技是国内率先开发出沟槽栅场截止型(TrenchFS)技术并真正实现量产的企业。公司推出的IGBT芯片、单管和模块产品从600V至6500V,覆盖了目前主要电压段及电流段,已批量应用于感应加热、逆变焊机、工业变频、新能源等领域。君芯科技独创的DCS技术将应用于最新的汽车级IGBT芯片中。

随着行业景气度逐渐好转和政策的推动,亦有不少新进入者抢夺市场。据集邦咨询分析,目前市场新入者主要有三类,一是向IGBT等高端产品扩展业务的功率半导体企业,如扬杰科技、华微电子等;二是出于为满足自身需求及出于供应链安全考虑向上游涉足的,如中车时代和比亚迪等;三是看好市场而进场的新公司,如瑞能半导体、广东芯聚能以及富能半导体等。

在IGBT方面扬杰科技于2018年3月控股了一条位于宜兴的6英寸晶圆线,目前该生产线已经量产IGBT芯片,主要应用于电磁炉等小家电领域。另外扬杰科技也在积极推进IGBT新模块产品的研发进程,50A/75A/100A-1200V半桥规格的IGBT开发成功。此外公司也积极规划8英寸线建设,储备8英寸线晶圆和IGBT技术人才。

老牌功率半导体器件厂商吉林华微电子于2019年4月,发布配股说明书,拟募投建设8英寸生产线项目。此次募投项目的主要产品技术先进,达到了英飞凌、ABB等厂家的水平。华微电子于2001年上市,为国内功率半导体器件领域首家上市公司。目前已形成IGBT、MOSFET、SCR、SBD、IPM、FRD、BJT等为营销主线的系列产品,产品种类基本覆盖功率半导体器件全部范围。公司的IGBT薄片工艺、Trench工艺、寿命控制和终端设计技术等国内领先,达到国际同行业先进水平。

株洲中车时代半导体有限公司(简称:中车时代半导体)作为中车时代电气股份有限公司下属全资子公司,全面负责公司半导体产业经营。从1964年开始投入功率半导体技术的研发与产业化,2008年战略并购英国丹尼克斯公司,目前已成为国际少数同时掌握大功率晶闸管、IGCT、IGBT及SiC器件及其组件技术的IDM(集成设计制造)模式企业代表,拥有芯片—模块—装置—系统完整产业链。

中车时代半导体拥有国内首条、全球第二条8英寸IGBT芯片线,全系列高可靠性IGBT产品已全面解决轨道交通核心器件受制于人的局面,基本解决了特高压输电工程关键器件国产化的问题,并正在解决我国新能源汽车核心器件自主化的问题。

比亚迪是在2005年进入IGBT产业,于2009年推出首款车规级IGBT1.0技术,打破了国际厂商垄断,实现了我国在车用IGBT芯片技术上零的突破。2018年其推出的IGBT4.0产品在电流输出、综合损耗及温度循环寿命等许多关键指标上超越了英飞凌等主流企业的产品,且产能已达5万片,并实现了对外供应。公司也是中国唯一一家拥有IGBT完整产业链的车企,包括IGBT芯片设计、晶圆制造、模块封装等部分,还有仿真测试以及整车测试。好消息是,据长沙晚报近日报道,长沙比亚迪IGBT项目日前已正式启动建设,计划建设集成电路制造生产线。

在IGBT新进玩家中,振华科技参股20%的成都森未科技有限公司是一家由清华大学和中国科学院博士团队创立的高科技企业,公司成立于2017年,主要从事IGBT等功率半导体芯片及产品的设计、开发、销售。森未科技IGBT芯片产品性能已可以对标英飞凌产品。公司主营产品电压等级为600V-1700V,单颗芯片电流规格5A-200A,覆盖工业控制、变频家电、电动汽车、风电伺服驱动、光伏逆变器等领域。

据了解,出身于恩智浦功率产品线的瑞能半导体,也有意进入IGBT的赛道。其实瑞能也非常有做IGBT的优势,首先,瑞能是所有重要白电制造商的供应商,对市场应用及客户需求有深刻的理解,产品未来会在性价比上有优势;再者,瑞能也是国内唯一家分销网络遍布全球的中国功率半导体公司;最后,瑞能有着50多年的功率器件技术积累,IGBT最讲究可靠性,依托瑞能南昌国家级可靠性及失效分析实验室,未来会形成在质量可靠性的竞争优势。

成立于2018年11月的广东芯聚能半导体,也看重了IGBT这个市场。芯聚能半导体于2019年9月20日在广州南沙举行了奠基仪式,项目总投资达25亿元。据了解,其项目第一阶段将建设用于新能源汽车的IGBT和SiC功率器件与模块生产基地,同时实现工业级功率器件规模化生产。第二阶段将面向新能源汽车和自动驾驶的汽车功率模块、半导体器件和系统产品,延伸并形成从芯片到封装、模块的产业链聚集。

除了上述提到的企业,国内的IGBT在芯片设计、晶圆制造、模块封装等整个产业链基本都已有布局。整体来看,中国IGBT产业链正逐步具备国产替代能力。

国内的IGBT整个产业链梳理(制表:半导体行业观察)

IGBT产业链配套还不足,与国外差距明显

目前中国IGBT行业已经能够具备一定的产业链协同能力,但国内IGBT技术在芯片设计、晶圆制造、模块封装等环节目前均处于起步阶段。晶圆制造、背板减薄和封装工艺是IGBT制造技术的主要难点,在这些方面我们与国外企业差距较为明显。

目前IGBT发展面临的最大问题是上游对IGBT的技术和产能支持的不足,且下游对国产IGBT的信任度不高。而且国内IGBT企业规模偏小,投入也不足。

IGBT从业人士表示,目前国内IGBT主要受制于晶圆生产的瓶颈,首先是没有专业的代工厂进行IGBT的代工,原8寸沟槽IGBT产品主要在华虹代工,但是IGBT并非华虹主营业务,产品配额极其匮乏,且价格偏高。但是随着中芯国际绍兴工厂和青岛芯恩半导体的晶圆厂的落成,相信这个局面会有很大改观。

其次,与国外厂商相比,国内公司在大尺寸晶圆生产商工艺仍落后于全球龙头,晶圆越大,单片晶圆产出的芯片就越多,在制造加工流程相同的条件下,单位芯片的制造成本会更低。目前,IGBT产品最具竞争力的生产线是8英寸和12英寸,最为领先的厂商是英飞凌,国内晶圆生产企业此前绝大部分还停留在6英寸产品的阶段。目前国内实现8英寸产品量产的有比亚迪、株洲中车时代、上海先进、华虹宏力、士兰微,并且士兰微12寸晶圆产线预计2020年底量产。

IGBT对背面工艺和减薄工艺技术要求高。其中背面工艺中的退火激活难度极大;在减薄工艺上,我国还相对落后,目前国内普遍可以将晶圆减薄到175μm,2018年12月份比亚迪公布能将晶圆减薄到120μm。而英飞凌制造的IGBT芯片最低可减薄到40um。在同尺寸产线横向比较上,国内的晶圆产线良率与国际龙头相比还存在一定差距。

除了晶圆生产方面,在封装方面也存在制约。车用IGBT的散热效率要求比工业级要高得多,逆变器内温度最高可达120℃,同时还要考虑强振动条件。因此封装要求远高于工业级别。而IGBT封装的主要目的是散热,其关键是材料。在IGBT封装材料方面,日本在全球遥遥领先,德国和美国处于跟随态势,我国的材料科学则相对落后。

所以,可以看出,IGBT是一个对产线工艺细节依赖性极强的公司,以英飞凌自己报告为例,同样的设计,在6寸和8寸晶圆生产线上产出的产品性能差异极大,同样两条8寸晶圆生产线上产出的产品同样性能差异极大。这就意味着设计公司不能跳出代工厂的支持独立存在。所以,最好的路线就是IDM,这也是IGBT企业走向大而强的必经之路。