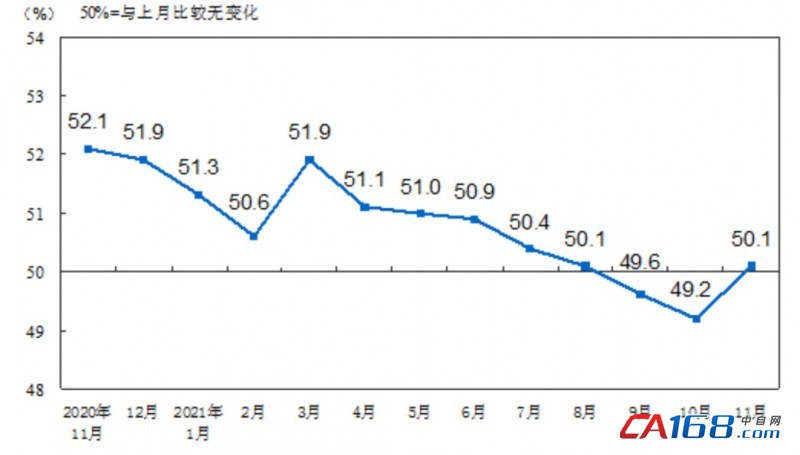

数据显示,11月份,制造业采购经理指数为50.1%,比上月上升0.9个百分点;非制造业商务活动指数为52.3%,比上月略降0.1个百分点;综合PMI产出指数为52.2%,比上月上升1.4个百分点,三大指数均位于扩张区间,表明我国经济景气水平总体有所回升。

制造业PMI指数(经季节调整)

一、制造业采购经理指数明显回升

近期出台的一系列加强能源供应保障、稳定市场价格等政策措施成效显现,11月份电力供应紧张情况有所缓解,部分原材料价格明显回落,制造业PMI重返扩张区间,表明制造业生产经营活动有所加快,景气水平改善。从行业情况看,在调查的21个行业中,12个高于临界点,比上月增加3个,制造业景气面有所扩大。本月主要特点:

一是供需两端均有回升。生产指数为52.0%,比上月上升3.6百分点,升至扩张区间,近期电力供应能力持续提升,制造业产能加快释放。其中,造纸印刷、铁路船舶航空航天设备、电气机械器材等行业生产指数高于56.0%,行业生产活动显著加快。新订单指数为49.4%,比上月上升0.6个百分点,表明制造业需求端较上月有所改善。其中,农副食品加工、食品及酒饮料精制茶等行业进入传统旺季,新订单指数升至55.0%以上较高景气区间;但木材加工及家具、化学原料及化学制品、黑色金属冶炼及压延加工等行业位于43.0%以下低位区间,行业市场需求偏弱。

二是价格指数大幅回落。主要原材料购进价格指数和出厂价格指数分别为52.9%和48.9%,明显低于上月19.2和12.2个百分点,其中出厂价格指数降至临界点以下,表明近期“保供稳价”等政策落实力度不断加大,价格快速上涨势头得到遏制。从行业情况看,化学原料及化学制品、黑色金属冶炼及压延加工、有色金属冶炼及压延加工等行业的两个价格指数均显著回落,降至临界点以下,表明部分基础原材料生产行业的采购价格和产品销售价格回落明显。

三是进出口指数继续回升。受世界经济持续复苏、国外圣诞消费季临近等因素影响,外贸景气度延续上月改善态势,新出口订单指数和进口指数分别为48.5%和48.1%,比上月上升1.9和0.6个百分点。从行业情况看,医药、汽车、电气机械器材等行业新出口订单指数均高于上月3.0个百分点以上,升至扩张区间,行业出口产品订货量有所增加。

四是中、小型企业景气度有所改善。大型企业PMI为50.2%,保持在临界点以上,与上月基本持平。中型企业PMI为51.2%,结束连续两个月的收缩走势,升至临界点以上,其中生产指数和新订单指数均位于扩张区间,反映近期中型企业产需回升。小型企业PMI为48.5%,比上月上升1.0个百分点,小型企业景气度有所改善。

五是重点行业PMI均有不同程度回升。高技术制造业、装备制造业和消费品行业PMI分别为53.2%、51.7%和51.4%,比上月上升1.2、0.5和1.7个百分点,行业扩张有所加快。高耗能行业PMI为47.4%,比上月略升0.2个百分点,仍处于收缩区间。

二、非制造业商务活动指数连续三个月保持扩张

11月份,非制造业商务活动指数为52.3%,比上月略降0.1个百分点,继续高于临界点,非制造业总体保持稳定恢复。

服务业景气水平回落。此轮多点散发疫情波及地区较多,部分行业受到较大影响,服务业商务活动指数为51.1%,比上月下降0.5个百分点,服务业总体恢复有所放缓。从行业情况看,与制造业活动密切相关的生产性服务业商务活动指数位于55.0%以上较高景气区间,其中信息服务、金融服务、商务服务等行业业务总量增长较快;与接触型消费密切相关的生活性服务业商务活动指数降至临界点以下,其中住宿、生态保护及环境治理、文化体育娱乐等行业商务活动指数均大幅回落至46.0%及以下,市场活跃度明显下降。从市场预期看,业务活动预期指数为58.2%,继续位于较高景气区间,表明多数企业对近期服务业市场恢复信心总体稳定。

建筑业扩张加快。建筑业商务活动指数和新订单指数分别为59.1%和54.2%,比上月上升2.2和1.9个百分点,建筑业生产和市场需求均加快扩张。从行业情况看,土木工程建筑业商务活动指数和新订单指数分别为60.5%和56.5%,比上月上升5.4和0.5个百分点,表明随着部分“十四五”规划重大项目逐步落地,基础设施建设进度有所加快。

三、综合PMI产出指数持续扩张

11月份,综合PMI产出指数为52.2%,比上月上升1.4个百分点,表明我国企业生产经营活动总体扩张步伐有所加快。构成综合PMI产出指数的制造业生产指数和非制造业商务活动指数分别为52.0%和52.3%。