在“双碳”政策的指引下,以及新能源快速发展下,储能已经成为当前不可或缺的重要技术。目前中国储能市场正呈现出高增长、技术多元以及产品领先的显著特征。不仅装机规模领跑全球,在应用场景上也得以全面拓展。

而具体到企业中,可以看到2024年全年储能企业也有了长足的进步,多家企业的储能业务都展现出强劲增长的势头,储能业务已经成为企业不可或缺的新引擎。

根据国家能源局数据,2024年我国风电光伏新增装机容量356.5GW,同比增长21.8%;受益于政策支持且储能成本下降提升储能项目经济性,储能需求快速增长,根据中关村储能产业技术联盟统计,2024年我国新型储能新增装机规模达109.8GWh,同比增长136%。

储能电池企业增长迅猛

储能电池一向是储能行业中的核心部件,从成本来看,储能电池通常能够占到总成本的30%左右,如果单论设备成本,储能电池占比有望达到50%以上。

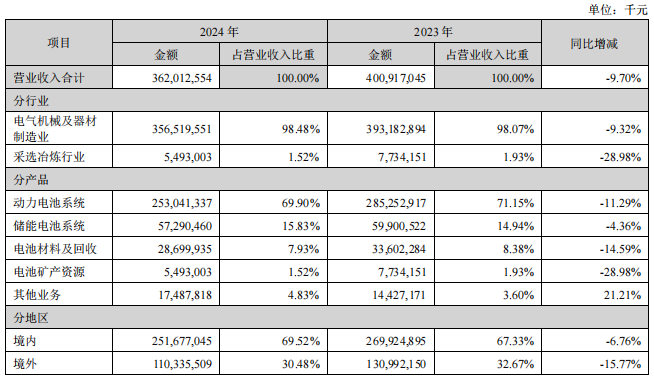

从储能电池企业来看,例如作为动力电池龙头的宁德时代,从2024年财报来看,宁德时代连续4年储能电池出货量全球第一,市占率达36.5%。其中储能电池系统销量93GWh,同比增长34.32%,营收为572.9亿元,同比下降4.36%。收入下降可能受行业价格竞争影响,但销量增长显示市场份额稳固。但储能业务毛利率从23%提升至26.84%,体现了成本优化与高附加值产品占比提高。

宁德时代整体营收情况

而作为储能电芯全球出货量第二的亿纬锂能,同样表现亮眼。其财报显示,亿纬锂能营业收入为486.15亿元,同比微降0.3%,扣除非经常性损益的净利润为31.62亿元,同比高增14.76%。

值得注意的是,亿纬锂能的储能业务规模与技术水平同步跃升,全年储能电池出货量达50.45GWh,同比增幅达91.90%。

2024年12月,亿纬锂能60GWh超级工厂投产,标志着全球储能产业迈入超大容量电芯规模化应用新阶段。核心产品Mr.Big系列600Ah+储能电芯为行业技术标杆,通过第四代超薄叠片工艺与创新三维集流技术,在0.25P充放电倍率,25℃环境条件下,实现电芯能量效率96.2%。其配套储能系统采用极简结构设计与智能热管理技术,可降低储能电站全生命周期运维成本超30%。

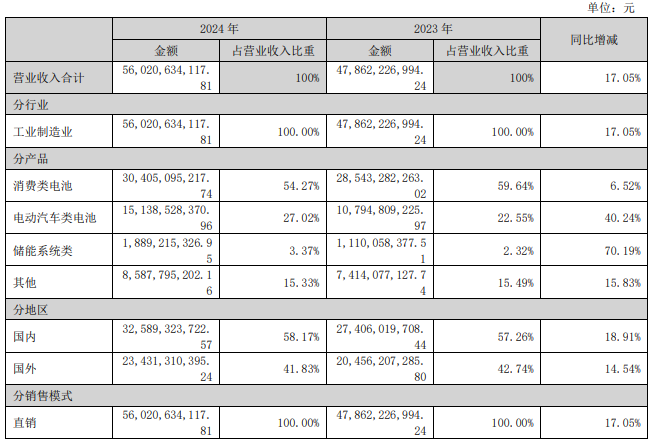

此外,作为消费类电池龙头的欣旺达,在2024年也取得了不俗的收获。财报显示,其动力电池业务实现收入151.39亿元,同比增长40.24%,占总营收比例为27.02%;储能系统类营收18.89亿元,同比高增70.19%,占比3.37%。

欣旺达营业收入构成

2024年储能系统装机量8.88GWh,同比增长107%。其中储能出海成绩显著,美国、澳洲、欧洲、日本、中东等市场实现关键项目批量订单交付。并且欣旺达在接受采访时透露,2024年其储能电池出货量占比达到约20%,较2023年实现了显著的飞跃增长。

储能市场竞争态势加剧

当然,在2024年,也并非所有储能企业都一帆风顺。例如天齐锂业在2024年营业总收入130.63亿元,同比下降67.75%;实现归属于上市公司股东的净利润为-79.05亿元, 同比下降208.32%。

对此,天齐锂业表示,尽管公司2024年度锂化合物及衍生品的产销量实现同比增长,但受到锂产品市场波动的影响,公司锂产品销售价格及毛利较上年同期大幅下降。

不过好在从2025年一季度财报来看,其海外子公司销售定价机制的时间周期错配影响已经大幅减弱。并且随着国内新购锂精矿陆续入库及库存锂精矿的逐步消化,公司各 生产基地生产成本中耗用的化学级锂精矿成本基本贴近最新采购价格。天齐锂业2025年第一季度锂化合物及衍生品的产销量实现同比增长。

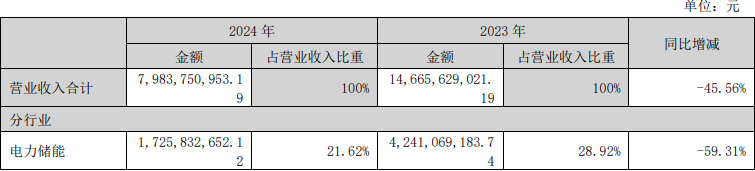

此外,南都电源也受到了行业竞争加剧及原材料价格大幅下降的影响,导致其锂电产品销售单价快速下降,销售收入同比大幅下降。报告期内,南都电源营收为79.8亿元,同比下降45.56%,归母净利润为17.3亿元,同比爆降3965.12%。

南都电源收入构成

同时,从南都电源2025年一季度财报来看,情况仍未好转,其中新型电力储能及数据中心业务因验收周期影响,在一季度发货部分未能确认收入,也对其营收造成重大影响。

与之相似的还有普利特,2024年度,普利特合并营业总收入83.1亿元,比上年同期减少4.54%;实现营业利润1.4亿元,比上年同期减少71.11%。

据报告显示,利润大幅下滑的原因,在于普利特新能源业务板块受行业周期影响,下游需求增速放缓,新能源电芯市场竞争激烈,锂电池产品的行业市场价格整体呈现大幅下滑趋势,使得公司新能源业务板块的产品单位价格下降,单位盈利减少。

普利特主要产品产能情况

并且普利特的启东基地和珠海基地新增产能的折旧和投产前期效益尚未开始释放,以及较高的前期研发投入费用和对部分产品存货的跌价计提、资产和信用的减值,叠加导致利润大幅减少。从产品生产情况来看,其新能源电池产能利用率仅为61.45%。

不过2025年普利特新能源业务板块经营情况较2024年已经实现了较好的回暖和增长趋势,其主营业务的新材料板块也在持续实现增长。

鹏辉能源也面临着储能电池产业竞争的巨大压力,财报显示,在2024年,鹏辉能源营收79.6亿元,比上年同期上升14.83%。报告期内归属于上市公司股东的净利润为-2.5亿元,同比下降685.72%。

对此,鹏辉能源解释称,电池产业竞争加剧,虽劣质产能及低质企业加速出清,但仍无法遏制价格内卷狂潮,电芯价格已经逼近甚至跌破企业生产成本。从其锂离子电池产品可以看出,尽管该产品营收增长了15.11%,但是营业成本上涨了21.05%,导致毛利率同比下降了4.35%。

鹏辉能源营收构成

与此同时,市场的竞争仍在加剧。例如近期亿纬锂能发表公告称其全资孙公司亿纬匈牙利将在德布勒森市建立电池制造厂,进一步扩大动力储能电池的产能规模;中创新航四川成都项目二期开工,计划2026年第二季度投产,建成后将形成年产动力电池及储能系统约30GWh的生产能力。

瑞浦兰钧在江苏淮安的10GWh储能项目开工,项目涵盖电池模组、PACK、储能系统集成、逆变器及储能电池等;宁德时代则公开了其在山东东营新增40GWh电池产能的计划,并投资5亿元建设2GWh生态储能Pack生产线,以满足国内外市场的需求。

目前来看,2024年储能市场仍在高歌猛进。但具体到企业,可以发现,头部厂商仍在持续冲锋,不仅加速在国内扩厂,同时积极向海外拓展。这将导致储能市场竞争更加激烈,行业开始逐渐向头部集中。对于中小储能企业而言,如何在这种竞争更为激烈的市场中存活,将成为其需要思考的首要问题。