2023年,储能电池的市场增速三倍于IT行业、七倍于半导体行业,为当之无愧的明星赛道。不过,市场的巨大体量和亮眼增速也让竞争内卷贯穿了储能行业的2023。

储能本就作为一种创新产品,在从实验室迈向大众的过程中,必然有一段鸿沟需要跨越,跨越意味着竞争和洗牌。储能的2023恰如创新扩散的理论刻画,这其中的工商业储能更是如此。

据不完全统计,当下有超过500家工商业储能系统集成商跑马圈地。但从实际数据来看,今年工商业储能的装机量远少于备案量,浙江省实际装机并网大概1GWh左右。

实际装机少,意味着下游应用仍然在大量观望。

一位储能销售告诉笔者,一家工厂配置2MW共10台工商业储能柜,装机量已经不小。但整体算下来企业年收益也才不过20万元,与工厂的年产值相差太大,工厂老板还得担心储能的安全和容量衰减问题。

业内有一个比喻直观又刺耳:“现在的储能就如同水库边上挂水桶。”体量和质量完全不可比。

可以说,工商业储能作为创新的早期市场,难以跨越的鸿沟已然显现,如何才能吃到这一利基市场?

主业为储能电池的海辰储能正试图给出答案。12月12日,海辰储能发布首款长时储能专用电池同时,并根据行业上下游痛点,推出了覆盖投资、开发、建设和运营的全栈式工商业储能服务——“海纳百川”。

作为一家储能电池公司,海辰储能将如何破局工商业储能?

从卷价格转向构建产品生态

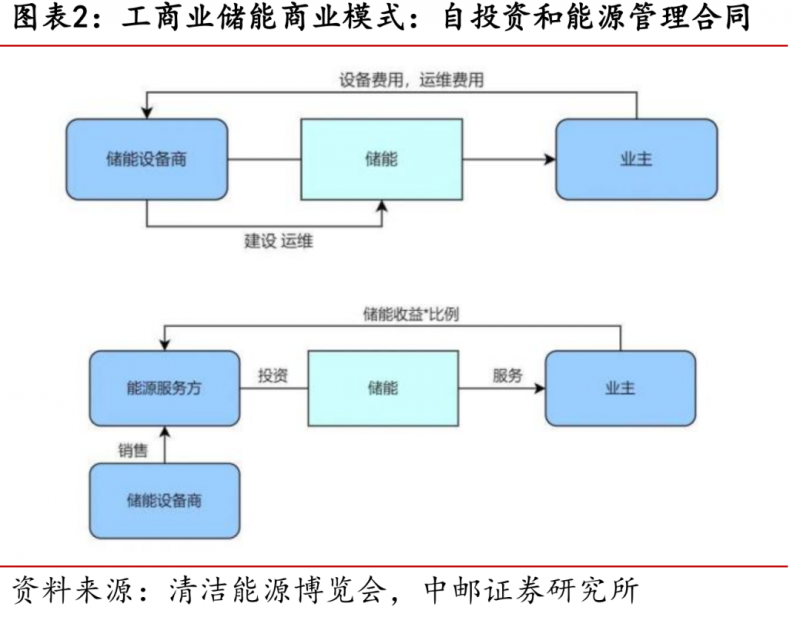

储能怎么赚钱?在工商业储能上最主要的模式是峰谷价差收益。

因为工厂电价有高峰低谷,配置储能产品就可以在低电价时充电、高电价时放电,储能项目的利润之一正来自于其中的价差。

在国内市场,有95%的场景属于峰谷价差套利。全国有24个地区峰谷价差达到0.7元以上。

按不同细分场景来看,储能基础盈利模型是确定的,当下阶段的关键在于渠道。

户用储能依靠渠道网络、售卖,安装和本地化服务。

大型储能依靠降本和制造能力、拼招投标,更像是传统包工程。

工商业储能的主要玩法更侧重于资产,是否有强大的“朋友圈”和资源整合能力(资本、资金)以及商业模式创新。

因此,对比之下可以发现,工商业储能很明显处于市场早期阶段。

因为上下游产业链体系不成熟,大众接受度不高, 储能厂家就只能单纯地卷设备价格。这也是为什么从今年下半年开始,储能价格战激烈到了大小公司都在贴身肉搏的程度。

从另一面看,这也是储能企业跨越创新鸿沟的机会。

因为一个成熟市场的价值锚点必然是一步步回归,从渠道为王转为产品为王、服务为王,也就是说要让下游工商业业主真正看到储能的价值。

跨越鸿沟的前提是理解鸿沟在何处。

身处产业链最上游的电池环节,海辰储能正是在蓄势待发的工商业储能市场,发现了商业模式的创新机会。

海辰储能的优势在于储能电池。12月12日,海辰储能就针对工商业储能推出基于300Ah电池的∞Block产品,支持10000次充放电循环,全生命周期放电量提升约40%,度电成本降低约30%。

海辰储能电池产品

制造业比拼的是产品质量的一致性,在电池行业,也即工厂制造的第一颗电池和第一万颗电池要在核心参数上保持绝对一致。今年前三季度,海辰储能储能电池出货量位居全球第5位,出货规模在8GWh以上。

大规模制造的经验,使得海辰储能在工商业储能的集成大战中有了突出优势。而海辰储能也在将制造和产品优势向下游产业链开放,与集成商共享营销资源。半导体巨头英特尔就曾用这一策略大获成功。

1990年,当PC电脑刚刚开始普及时,英特尔开始推出“intel inside”战略。在此之前,很少有人知道电脑内部的结构,极少有人知道芯片是怎么制造出来的。

“intel inside”战略推向市场后,英特尔的芯片自此给了用户两个强烈的心理暗示:安全可靠的、高性能的。英特尔的策略被视作硬科技公司最成功的营销传奇。

储能也正从B端走向C端。

视角拨回到海辰储能,在工商业储能新品发布同期,海辰储能推出“Powered by HiTHIUM”系列产品。

针对研发、设计、体系、认证、安全、质量等所有环节,海辰储能将进行全方位评估生态集成伙伴的产品,经认证后,即可获得“Powered by HiTHIUM”标识。

这意味着,海辰储能不仅完成了电池层面的技术创新,还基于下游的需求特点,试图用一套新的服务模式撬动起仍在孕育之中的市场。

组起工商业储能的产业朋友圈

工商业储能分布式、多样化的需求特点决定了这一赛道不会成为一场巨头的游戏。

多位业内人士对笔者表示,工商业储能的应用可能面临海洋盐雾、夏日酷热、沙漠沙尘暴、雪域高原等严酷环境,因此不太可能出现一家公司产品统领市场的情况。

面向毛细血管般的工商业储能终端市场,海辰储能选择了躬身入局。

在项目前期,提供简单易用、精准有效的测算工具,让能听见炮火的一线业务有丰富可调用的技术资源。

在项目后期,通过自身品牌力提供权威可信的保险服务,提高储能项目的质量。

这来源于海辰储能对于储能项目一线开发的观察。

早在2023年8月,海辰储能为了保障项目有充足的投资商资源,参股设立了一家工商业储能投资公司,名为重庆辰峰储能科技。借由直接投资工商业储能项目的机会,海辰储能对下游应用的难度有了直接体感。

海辰储能工商业终端事业部总经理张斌在不久前表示,制约工商业储能高速发展的门槛在于三点:

一是不懂储,下游市场的投资方及工商业主们不了解储能,对储能的价值作用、系统安全、项目评估等理解有限。

二是不敢投,储能项目投资特点是初期投入成本高,投资周期长。投资者在考虑储能项目时,除了最基本的安全性要求外,还担心项目本身的持续收益及风险、资产的可融资性。

三是不会管,分布式能源的通病是项目小、分布广、碎片化。在建设期,难以对项目进行高效的工程管理。进入投运期后,是否有能力保障设备的持续安全、稳定运行,又是另一个挑战。

海辰储能工商业终端事业部总经理张斌

如前文所述,“Powered by HiTHIUM”的产品认证标识,可视作海辰储能连接上游产业和下游产业的一道桥梁。

直面客户的储能集成商在有了这一认证后,可直接衔接海辰储能针对项目前中后期提供的服务。

首先面对工商业储能项目存在场景多元化、个体差异大、项目收益测算难等问题,海辰储能自主研发了技术评估及经济性评价模型。

这套模型可通过输入企业一年或多年、每十五分钟的用电负荷,精准测算项目最优适配容量,并依据各省市地区的电价情况,配置对应的充放电策略。同时结合预设海辰电芯的容量衰减模型,测算出系统的全生命周期充放电量。

模型最快可在20秒生成测算结果,20分钟内即可输出项目初版可研报告。

因此,一线业务在面对工厂主最关心的三个问题——厂房的储能要装多大?能用多久?每年能赚多少钱?,就能够基于用户实际负荷及电池系统的信息给到最直接明了的数字。

模型能够发挥的作用一直持续到项目后期。这套模型可以为用户提供敏感性因素分析表,该表涉及十亿级以上的运算量。项目成功落地后,部署储能系统的研发人员还可以通过全面仿真,预测用户的负荷曲线变化、以及最直观的经济性表现。

用户也可以根据项目情况自主配置影响收益的关键因子,如当地电价、初始投资成本、政府补贴、需求侧响应、分成比例等等。

其次在“不敢投”的问题上,海辰储能通过链接储能厂商与保险公司,将项目经营和储能政策以外的不确定性转化为确定性。

要知道,光伏行业发展的一大重要推力正在于保险行业的介入,增加了资产可融资性。在海外,能否提高光伏资产的可融资性是光伏组件厂的关键竞争力。

而对于储能行业,现在还没有真正属于电化学储能的保险产品。各大保险机构也没有专门的险种来保障产品及资产的安全及性能。

换句话说,没有保险,工商业储能就没法形成一个稳定的资产端,来吸引更多的投资。

因此,海辰储能通过与PICC、慕尼黑再保等保险公司合作,为系统及资产提供全生命周期的安全保险和性能保险。合作除了提供系统产品基本的质保、延保、运维以外,还为集成商打通了产品生命周期的全保险通道。

从终局视角判断工商业储能的市场趋势,未来的工商业储能赛道头部和中部都会产生相当可观的市场,形成层次分明的市场生态,头部集中度不会如电池厂那样明显。

海辰储能正是关注到了这一点,多维度拆分了具体的市场需求,联合更多的产业链参与者一起做大蛋糕。

用模式创新抓住平台级的机会

海辰储能也在探索商业模式的创新机会。工商业储能投资的种种特点,使得以租赁厂房为主的中小工商业主,几乎不太可能享受到光储等分布式能源带来的电力降本。

一位中小工商业主,面临储能销售推荐的传统商业模式仅有两种,一是自有资金自投,二是EMC能源合同管理。前者资金压力过大,后者收益曲线长、且因政策不稳定风险不小。

有业内人士曾做过对比,以往投资的光伏项目可以按目录销售电价直接获取收益。但是在储能投资中,涉及的利益方更多,储能电池容量固定,实际发电量却取决于用电户的每日负荷。

因此两种传统商业模式显然都无法切中中小工商业主的痛点。

为此,海辰储能创新性地推出了“度电租赁”模式,并为产品配置相关安全及性能保险,保障储能系统产品全生命周期的充放电量。

在这种模式下,用户只要“按需付费”,在储能设备放电时,按照实际使用电量,支付度电费用即可,即“用一度电,交一度的钱”。

即用即付的创新,可以看作是海辰工商业储能朋友圈最具象的体现——由海辰储能联合的产业链各方,共担工商业储能投资前中后期的风险,让工商业主可以抛却传统EMC分成逻辑的风险顾虑,获得储能资产带来的全额收益。

无论是从电池层级的保障,还是后期投资、保险、建设服务的层层递进,这一系列动作的底座正是海辰储能自主研发的万业储能数智化平台。

万业储能数智化平台汇聚了所有点状的服务,支撑海辰储能的产品及服务,赋能产业链的生态伙伴。

具体来说,海辰储能打造了从业务拓展、工程管理、智能运维、能源运营和资产管理等多个子平台矩阵,能确保储能项目的投、融、建、运、管的全业务流程的闭环,从而实现了业务多角色、功能全流程、数据的全生命周期可追溯。

其次,海辰储能构建了“数据-模型-控制“的技术飞轮,让数据来驱动一切。

各类大数据模型覆盖工商业储能场景中的关键需求,除了上述对项目进行可行性测算的技评及经评模型,还有系统性能预估及残值评估模型、电站健康度评估模型、电池大数据模型、发电预测及负荷预测模型等等。

这套平台支持云端部署和本地部署,内测版已上线3个月,共计收录测算项目数据超1100条,测算及出具报告的项目容量超过4.8GWh,接入运行电站超过55个,接入容量超过350MWh。

海辰储能广东珠海金发用户侧储能项目

过去的互联网时代,平台级的创新机会诞生在有大量长尾性需求聚集的市场。亚马逊、淘宝、美团因此诞生并成为万亿级产业巨头。

在硬科技时代,平台级创新似乎没落了,资金和目光纷纷转向了基础科学的突破,但商业模式的创新仍然不可忽视。

某种程度上,工商业储能在处在万亿级储能赛道中的长尾——需求碎片化、多元化,每个工厂的生产节奏和生产环境差异极大,进而影响了储能的收益。相比单纯的技术竞赛,让迥然有别的需求落地要难得多。

但正因如此,一旦共性问题被一一解决时,汇聚起的需求就会呈现出一个巨量的市场。

海辰储能的思路是清晰的——用度电租赁、融资租赁及保险合作打破销售的卡点,让储能项目在全国各地开枝散叶, 用平台思维运营全局,保证每个项目从开发到落地都有质量地运行。

支撑这两点的重要引擎正是海辰链接起的产业资源和数据模型。

2023的工商业储能起步即红海。

一位业内人士就曾总结:“一个大型储能项目抵得上几十个工商业储能项目,大储规模效应更强、单位成本更低,完全不用考虑储能的运维和效益问题,收益小、运维麻烦正是今年大基金不推工商业储的一大原因。”

在上游的海辰储能,从电池层面创新、服务创新、再到模式创新,完成破局到组局。

海辰储能不仅仅是依靠作为电池产业链主的力量,而是借助电池在储能的重要作用,拉动产业链搭建一个完整平台,将大数据和模型贯穿在工商业项目的全流程,去满足每个差异化、个性化的储能需求。

显然,为工商业储能带来新解的海辰储能,已经搭建出了一道跨越鸿沟的长梯。