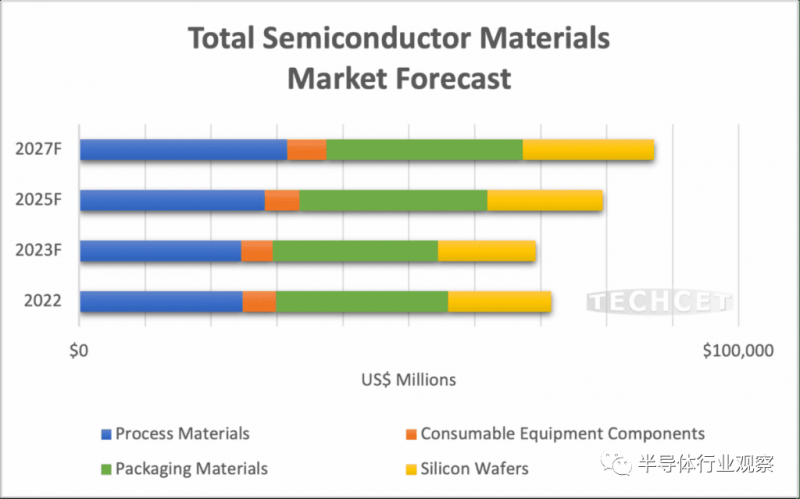

提供市场和供应链信息的电子材料咨询公司 TECHCET 宣布,预计整个半导体材料市场将在 2024 年反弹,增长近 7%,达到 740 亿美元。由于整体半导体行业放缓和晶圆开工量下降,2023 年出现-3.3% 的萎缩,之后出现了这种向上的转变。展望未来,从 2023 年到 2027 年,整个半导体材料市场预计将以超过 5% 的复合年增长率增长。到 2027 年,TECHCET 预计该市场将达到 870 亿美元或更多,新的全球晶圆厂扩建将有助于潜在更大的市场规模。

尽管 2023 年的经济放缓缓解了供应限制,但随着全球新晶圆厂的增加,300 毫米晶圆、外延晶圆、一些特种气体以及铜合金靶材的供应紧张预计将在 2024 年恢复。供应紧张的程度将取决于材料供应商扩张延迟的函数。

如果材料/化学品产能跟不上晶圆厂扩张的步伐,强劲的需求增长可能会给供应链带来压力。TECHCET 一直在跟踪美国高纯度化学品生产的可用性,并确定了需要进口来支持需求的几个领域。

除了全球晶圆厂扩张之外,新器件技术也将推动材料市场的增长,因为随着层数的增加,全栅场效应晶体管 (GAA-FET)、3D DRAM 和 3D NAND 需要新材料和额外的工艺步骤5xxL。这些材料包括用于 EPI 硅/硅锗的特种气体、EUV 光刻胶和显影剂、CVD 和 ALD 前驱体、CMP 耗材和清洁化学品(包括高选择性氮化物蚀刻)等。

随着晶圆厂扩大产能,其他挥之不去的供应链限制和潜在的瓶颈也可能导致问题。例如,中美之间的地缘政治问题开始给锗和镓的供应链带来压力,而由于中国在这些材料上占有重要地位,稀土供应的风险正在加剧。

美国的另一个担忧是可能限制材料供应扩张的监管问题。绕过法规的许可可能会增加扩建项目的时间和成本。此外,政府针对 EHS 危害的法规可能会禁止 PFAS 材料的存在,迫使材料供应商开发替代品,而这需要时间来开发和鉴定。