Infineon Technologies收购 GaN Systems对电力电子行业意义重大:这是迄今为止功率 GaN 行业最大的一笔交易,8.3 亿美元的收购价格——约占 Infineon Technologies 电力电子产品收入的 18%——比 2022 年整个功率 GaN 市场的价值高出 4 倍。

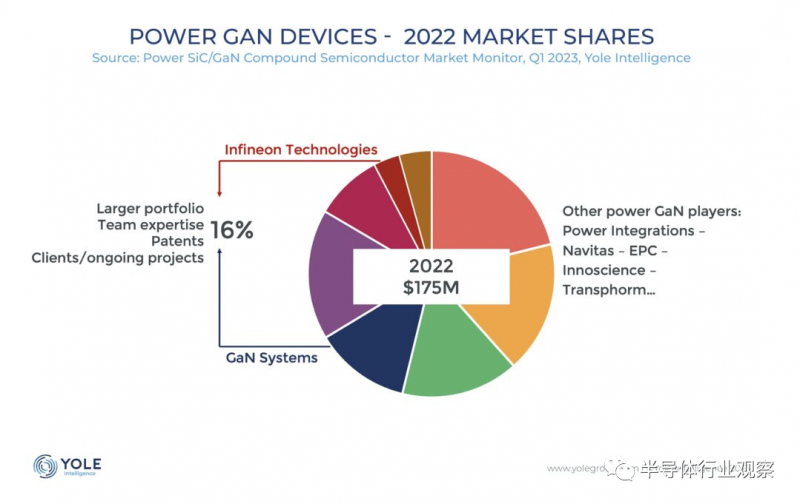

这家电力电子领域的领先公司对一家年收入相对较小(2022 年约为 2000 万美元,根据 Yole Intelligence 的估计)的相对年轻的公司进行如此大的投资是一个重大举措,表明英飞凌科技希望利用 GaN 的增长潜力并巩固其在电力电子领域的领导地位。

据yole预估,到 2028 年,功率应用的 GaN 收入将增长 10 倍以上,复合年增长率高达53%,届时整个GaN市场规模将增长至 20 亿美元。

在这篇文章中,Yole讨论了这次独特收购背后的原因,以及它对英飞凌科技未来 GaN 路线图的意义。

渗透大功率市场

在过去的几年里,英飞凌科技一直在采取战略举措,以保持功率半导体领域的领先地位。

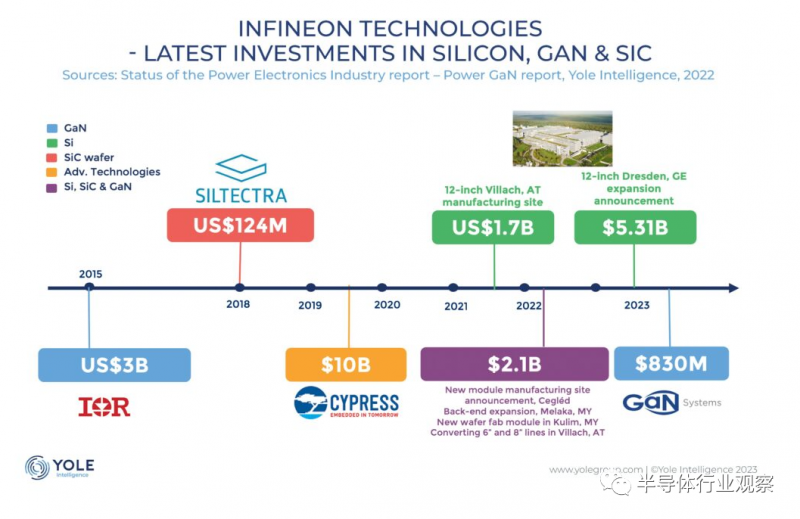

举例,他们在2015 年收购涵盖 Power GaN 业务的 International Rectifier,以及 2018 年收购 SiC 晶圆技术的 Siltectra 之后,英飞凌科技还收购了 Cypress Semiconductor,以完善其先进技术解决方案组合。

2021 年,英飞凌菲拉赫 12 英寸制造基地竣工并准备投产。自 2022 年以来,该公司还一直在改造其菲拉赫制造厂以生产 8 英寸 SiC 和 GaN 芯片,并投资超过 20 亿美元扩建其在马来西亚的 SiC 和 GaN 材料工厂。此外,他们还宣布在 Cegléd 投资一个新的模块制造封装基地,并扩大其在马六甲的后端基地。

通过这些投入,英飞凌在 GaN 和 SiC 材料方面积累了大量专业知识,并正在扩大其制造设施以与之相匹配。因此,有些人可能会质疑,既然英飞凌科技已经在该领域取得了进展,为什么还需要进行如此昂贵的收购。

虽然 GaN 是 Infineon Technologies 竞标的多项技术之一,但 GaN Systems 已花费 15 年的时间专注于该技术。该公司在大功率应用和封装方面的专长尤其有助于英飞凌科技加速其 GaN 战略。

GaN Systems 是目前向高功率应用销售产品的仅有的两家公司之一(另一家是 Transphorm),而其他大多数 GaN 厂商则专注于低功率消费市场。在汽车市场,GaN Systems 与丰田、宝马和 Vitesco 合作开发车载充电器、牵引逆变器和直流/直流转换器。它还与 ams Osram 合作开发汽车激光雷达应用。2021年,他们与环旭电子合作,共同开发GaN功率模块。获得汽车级组件是英飞凌科技的一大优势,英飞凌科技尚未实现这一点,从而为他们节省了漫长而昂贵的流程。

Infineon Technologies 可能会增加其在大功率数据中心应用领域的活动,此次收购可能会带来战略优势。GaN Systems 的晶体管已用于将服务器和机架电源产品的性能从 800 瓦提高到 6 千瓦。GaN Systems 在该领域的客户之一是英特尔的主要供应商 SoluM。他们的 2700W 电源产品在 240Vac 和 12V 输出下符合 80 plus 钛效率标准,其外形比非基于 GaN 的产品更小。

GaN Systems 在高功率应用中的地位在很大程度上依赖于他们通过其专有的 GaNpx 产品在先进封装方面的专业知识。这项技术之所以脱颖而出,是因为 GaN Systems 是唯一一家为电源应用推出嵌入式芯片封装的公司。由于没有焊线,嵌入式芯片具有极低的电感,这有利于 GaN 开关的快速开关速度。此外,嵌入式die封装允许更大的die尺寸,从而增加电流,这是访问高功率应用的一个重要特性。最后,这种类型的封装通过使用可扩散和散热的铜镀层实现卓越的热管理,从而实现顶部和底部冷却(或两者兼而有之)。

但英飞凌科技获得的不仅仅是技术。自 2008 年成立以来,GaN Systems 通过与 TSMC 合作进行器件生产,培养了约 200 名员工,他们具备设计、工艺和研发方面的基本技能。由于 GaN 仍是一项新兴技术,这些技能无疑对提高其性能和效率至关重要。在技能短缺的情况下,越来越难找到人才,这提供了可观的附加值。

确保未来的市场份额

尽管 GaN Systems 拥有所有优势,但 Infineon Technologies 对一家年轻公司进行如此大的投资是一个大胆的举动,表明它在 GaN 行业看到了潜力。英飞凌目前占据电力电子市场约 20-25% 的份额,如果它能在 2028 年功率 GaN 行业的价值 20 亿美元中获得类似的份额,该公司可能会看到对收入的巨大影响。

特斯拉和 STMicroelectronics 在 SiC 领域的早期合作导致他们占据了最大的市场份额,许多 SiC 企业感觉他们在汽车领域“错失良机”。此次收购是否表明英飞凌科技希望在工业市场上率先采用 GaN?

合并无疑会给其他 GaN 厂商带来压力,他们现在不仅与 GaN Systems 竞争,而且与市场上领先的电力电子公司竞争。

例如,Transphorm 是另一家在该领域竞争的年轻公司。它目前正专注于扩大日本和美国的产能。EPC 是低压 GaN 器件的主要供应商,通过与 VIS 等代工厂签订新协议,不断扩大其产品组合并提高产能。此外,我们不要忘记投资超过 10 亿美元以巩固其作为全球 GaN IDM(集成器件制造商)的地位的中国 Innoscience。

其他参与者,如 STMicroelectronics 和功率 GaN 的第一个独角兽公司 Navitas 正在继续开发他们的 GaN 产品组合和 SiC,通过并购和扩张帮助他们提高能力和专业知识。这两家公司目前都依赖台积电的 GaN 制造。然而,onsemi 已经停止了其 GaN 路线图:去年它完成了其在比利时的 6 英寸晶圆厂的销售,其中包括一个 GaN 专家团队(现为 BelGaN)。

Infineon Technologies 的高成本收购将加速其 GaN 路线图,公司的下一步行动将会很有趣。该公司一直在将其现有的 Si 生产线转换为 6 英寸和 8 英寸 SiC 和 GaN。在内部生产或与GaN系统晶圆厂合作伙伴台积电合作方面,英飞凌在不同市场的战略是什么?公司面向功率和射频行业的低压 GaN 产品组合之间的协同作用是什么?关注有关 GaN 行业最重要发展的更多分析,这些分析可能会很多!