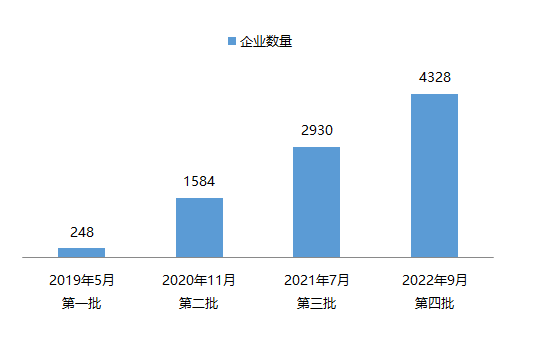

近日,工信部发布第四批国家级专精特新“小巨人”企业名单,截至目前,工信部已累计培育了“小巨人”企业8997家。

第一批至第四批国家级专精特新“小巨人”企业数量(家)

(数据来源:MIR 睿工业根据公开资料整理)

*注:第一批国家专精特新“小巨人”企业三年时效期已过,本次评选第一批次“小巨人”企业通过复核155家

专精特新概念自2011年开始萌芽,2016年概念正式落地,2019年第一批国家级专精特新“小巨人”企业公布。进入十四五时期后,国家对于专精特新“小巨人”企业的支持再度加码,2021年初财政部、工信部联合印发的文件中提出,中央财政专项资金将安排100亿元以上,支持1000余家国家级专精特新“小巨人”企业加大创新投入。

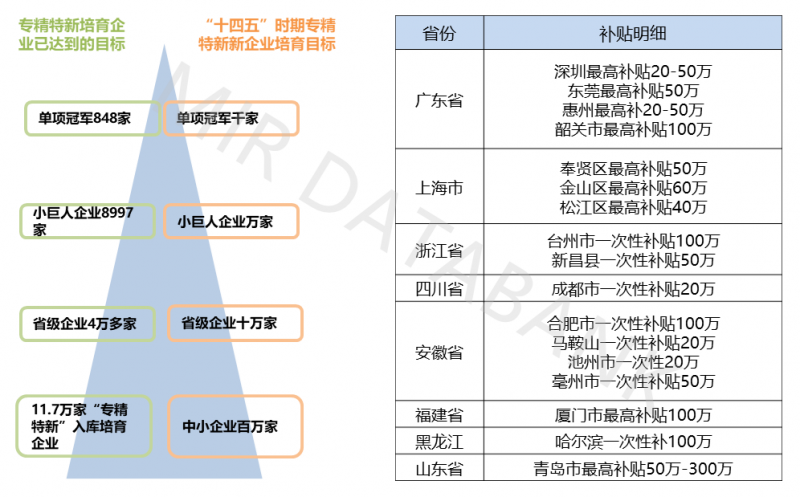

这是在国家提出有关专精特新“小巨人”企业政策概念后首次发放了资金补贴,随即全国各省份陆续出台本省的补贴政策,补贴资金10-50万/家不等。2022年9月最新一批的专精特新“小巨人”中,例如越疆科技、集芯科技、赛元微电子等都分别获得了220多万元的发展奖补资金。

专精特新企业培育目标/各省针对专精特新企业的补贴

(信息来源:MIR DATABANK)

中小企业是国民经济发展的命脉,“专精特新”近几年愈发受到重视也主要是因为其能在一定程度上解决“卡脖子”问题。虽然中国已经成为全球第一大工业国,但在一些关键领域,如关键基础材料、制造业核心基础零部件等方面仍然存在短板,面临被其他国家“卡脖子”的威胁,大力发展“专精特新”企业能够整体提升中国产业链及供应链的韧性,解决“卡脖子”的技术难题。MIR 睿工业将这四批近9000家专精特新“小巨人”企业,从企业性质、地区、行业三个方面为大家进行全方位解读。

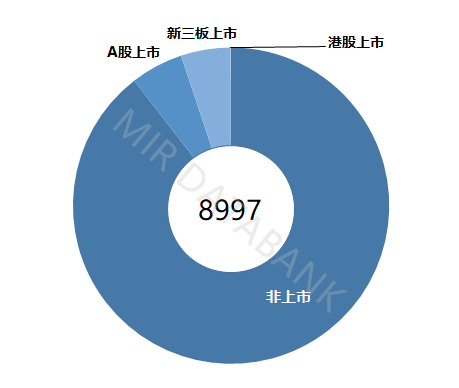

非上市企业独揽大头

上市后备军培育加速

在这近9000家专精特新“小巨人”企业中,非上市企业占据了大约90%的比例,A股上市及新三板上市的企业比例基本相同,各占5%,此外,还有在港股上市的企业,不过数量屈指可数。

国家专精特新“小巨人”企业是否上市比例分布

(信息来源:MIR DATABANK)

专精特新,是指专业化、精细化、特色化、创新能力突出的中小企业,而“小巨人”则是其中的佼佼者。它们往往专注于细分市场,是创新能力强、市场占有率高、掌握关键核心技术、质量效益优的排头兵企业,专精特新“小巨人”的特性便是小而专,较于上市企业的体量还有一些距离。

不过近年来国家和各地方还是有在大力支持专精特新企业上市融资,2021年以来,国家出台了一系列政策,通过工信系统为经过认证的专精特新中小企业提供支持,又利用北交所为它们走向资本市场提供了明确的指向和指标,有技术的制造型中小企业、专精特新的创新型中小企业,成为最适合北交所上市公司的标准画像。

但从当前数据来看,九成专精特新“小巨人”尚未上市,亟需加速培育成上市后备军,推动更多专精特新“小巨人”登陆证券交易市场,打开高效融资通路。

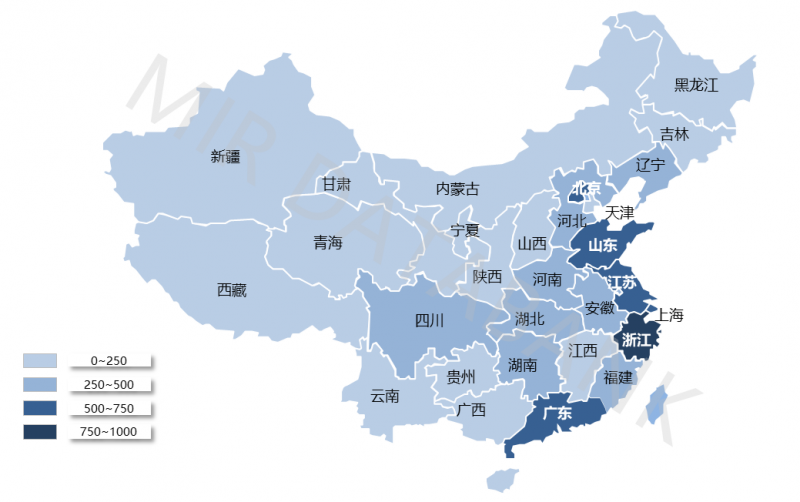

东部地区“小巨人”林立

浙江只身领跑全国

四批专精特新“小巨人”企业共覆盖全国31个省市区,其中东部地区“小巨人”数量占全国总数的60%以上,中部地区占比24%左右,西部地区合计占比14%。这种“分布不均”的特点,整体上与中国区域经济发展不平衡的特征相契合。

从聚集特征来看,长三角、珠三角,以及山东、北京等地是当之无愧的专精特新“小巨人”高地,这与长三角、珠三角地区较强的产业协同息息相关,已经形成了相对稳定的产业链上下游合作关系。其次,中部的湖南、安徽、河南、湖北,以及京津冀区域的河北也是“小巨人”的聚集地。而天津、西南的川渝等地数量处在中游。西北和东北的“小巨人”企业数量整体偏少,不过,辽宁相较于东三省的其他两省,排名整体靠前,是东北的一抹亮色。

四批国家专精特新“小巨人”企业所属地区分布

(信息来源:MIR DATABANK)

这四批国家级专精特新“小巨人”中,浙江省近千家公司上榜,数量一马当先,稳居榜首,江苏、山东紧随其后位列前三,广东省和北京市分别排在第四和第五名。综合来看,排名前五的省市拥有的“小巨人”企业数量占据了全国总量40%以上。

浙江省是中小企业大省,中小企业数量位居全国前三,产业根基深厚,如此前提为浙江产生专精特新中小企业打下了良好基础。再者,浙江的产业结构主要以机械加工为主,特别是装备制造业、通用机械加工、专用设备等等,这些行业恰恰是最容易产生专精特新“小巨人”企业的产业。同时,数量最多也跟浙江产业集群、产业区域分布有关,浙江块状经济、产业集群特征比较鲜明,专精特新中小企业基本都是产生在工业大市或县区。

各省份国家专精特新“小巨人”企业数量(家)

(信息来源:MIR DATABANK)

制造业占据九成比重

化工、汽车、半导体分布较多

从行业领域来看,四批专精特新“小巨人”企业主要集中分布于制造业,占据了所有专精特新“小巨人”企业的近九成。涵盖计算机、通信和其他电子设备制造业、专用设备制造业、通用设备制造业、化学原料和化学制品制造业、电气机械和器材制造业、汽车制造业、仪器仪表制造业等领域。

此外,科学研究和技术服务业及信息传输、软件和信息技术服务业虽然目前占比较少,但其数量正呈现着逐批次上升的趋势。

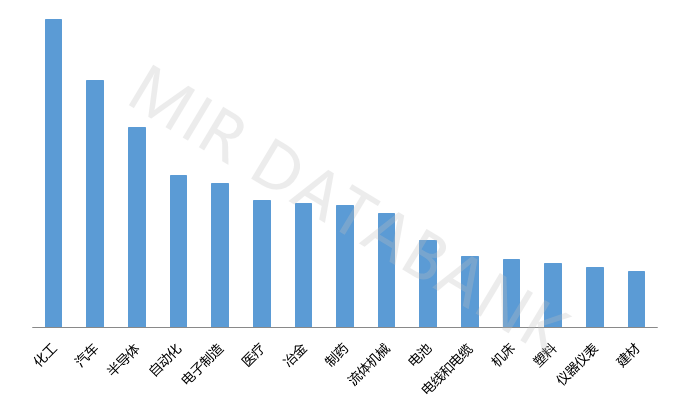

四批专精特新“小巨人”企业所属行业TOP15

(信息来源:MIR DATABANK)

具体细分行业中,四批专精特新“小巨人”企业多分布在基础化工、汽车、半导体、自动化、电子制造行业。

由于化工行业分类较细,化工企业基本长期深耕于化工产业链某一环节,经营的产品专属于特定的细分领域,此外,部分化工企业主导产品占据产业链的制高点,属于工业“六基”领域的关键基础材料,是支撑航空航天装备、节能与新能源汽车产业、电力装备、新材料产业发展的核心材料,获批的可能性比较大。

新能源汽车、半导体、电子制造行业近几发展迅速,市场需求广阔,同时这几个行业的高端技术目前国产企业还未掌握,也是国家大力支持研发投入的方向。

从部委重金支持奖补,到高层会议密集部署,近年来专精特新中小企业的培育已上升到前所未有的高度。

众多专精特新中小企业持续深耕专业领域,提升创新能力,对于推动国家中小企业创新发展,优化产业链、供应链、创新链,攻克关键核心技术和解决“卡脖子”问题具有重要意义。

随着更多“小巨人”企业的出现,当下中国制造业发展所面临的难题将会被逐个击破,解决技术问题,向高新技术制造发展,后续中国制造业将出现一个全新局面。