与之相比,机器视觉的另一个巨头——康耐视的营收规模虽逊于基恩士,但增长的势头和较高的利润,仍能显示出其竞争壁垒。

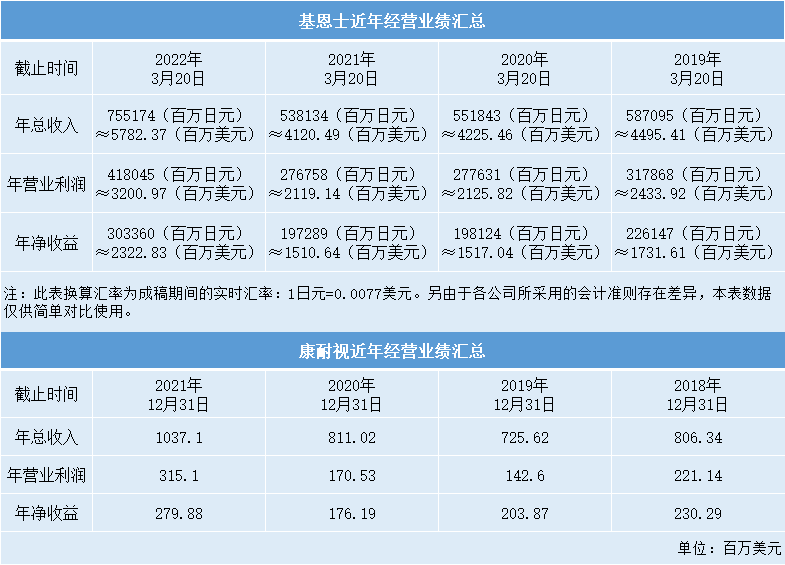

基恩士、康耐视业绩对比 高工机器人根据企业财报整理

通过对两家企业的财报进行进一步整理和分析,我们能够对两个行业巨头的经营状况获得更为直观和深刻的认识。

基恩士:“逆势”创历史新高

之所以说“逆势”,一方面是基恩士在前两年,结束了近十年的连续增长,营收接连下跌。另一方面,近两年由于新冠疫情对日本及全球经济形势都造成了很大影响,企业经营压力倍增。

“内忧外患”之下,基恩士不仅在2021财年实现了增长,而且创下历史新高。(注:基恩士的2021财年指2021年3月21日-2022年3月20日,为便于阅读和对比,本文均按此方式统计。)

财报显示,基恩士历史上最高的年销售额和营业利润是2018财年的5871亿日元和3179日元。

在2021财年,基恩士销售额同比增长40.3%,达到7551.7亿日元;营业利润同比增长51.1%,达到4180亿日元;净利润同比增长53.8%,达到3033.6亿日元。2021财年的营业利润率为55.4%,同比上升了4个百分点。

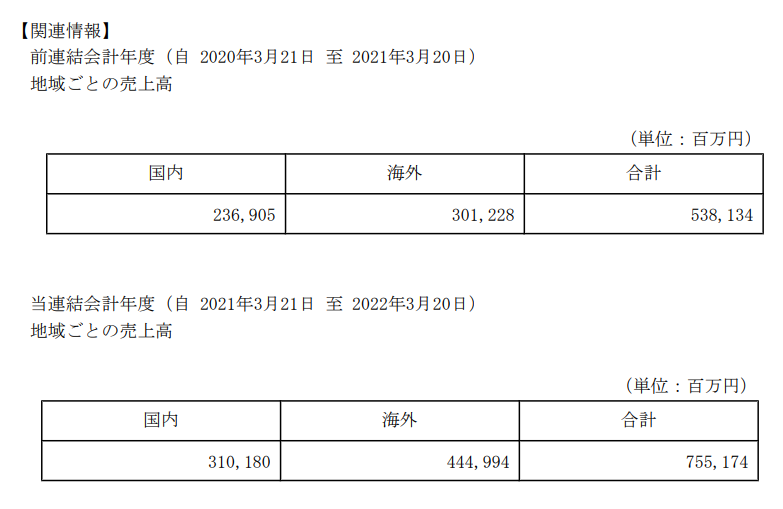

图中时间为财报发布年份,对应前一年三月至当年三月一年的业绩情况图源:基恩士财报

从地域上来看,基恩士在2021财年国内销售额为3101.8亿日元,同比增长30.9%;海外销售额为4449.94亿日元,同比增长47.7%。国内和海外市场营收均获得较大增长。

图源:基恩士财报

虽然基恩士目前没有披露中国市场的营收,但从往年数据可以推断,中国仍是基恩士海外营收的重要来源。(预计六月披露2021财年中国市场的销售额)

在2020财年,基恩士本土和美国市场销售额均下降的情况下,中国市场的销售额增长34.87%,达到881.65亿日元。

值得注意的是,在2020财年,基恩士的销售额为5381.34亿日元,同比降低2.48%,经营利润为2767.58亿日元,同比降低仅0.31%,且利润率从50.31%增至51.43%。

也就是说,尽管基恩士在2020财年销售额、利润下跌,但盈利能力依然强劲,为2021财年的“爆发”奠定了基础。

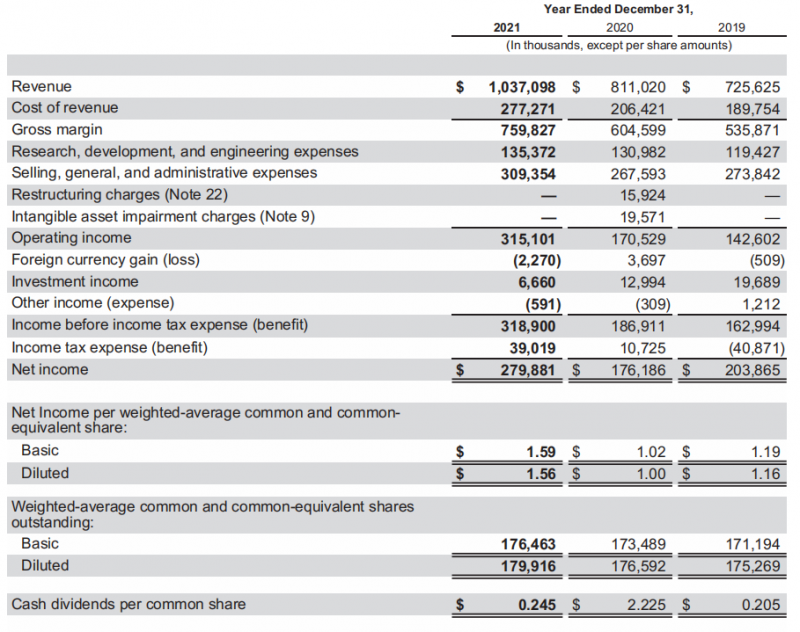

康耐视:物流和汽车行业是重点

财报显示,康耐视在2021年实现销售额10.37亿美元,同比增长27.9%;实现净利润2.8亿美元,同比增长59%。

图源:康耐视财报

据康耐视统计,在物流、汽车和消费电子产品行业产生的营收,大约占2021年总收入的70%。其中,2021年总收入的17%都来自物流行业的一个大客户。

分区域来看,2021年来自美国以外客户的销售额约占康耐视总收入的62%,其中约24%来自欧洲,19%来自大中华区。

图源:康耐视财报

国外市场收入中,2021年来自大中华区客户的收入同比增长19%,康耐视透露,增长的主要原因是汽车和半导体行业的收入增加,但在消费电子行业的收入同期减少。

而在亚洲其他国家,康耐视在汽车、半导体和消费电子行业的收入都实现增长,带来了24%的营收增幅。

对于企业的发展战略,康耐视表示,将通过收购业务和技术,选择性地扩展新的机器视觉应用和市场。

在积极寻找收购机会的过程中,康耐视主要有两个的选择标准:第一是有利于提高企业长期增长和盈利的能力,第二是符合企业文化。

巨头的优势

基恩士和康耐视的业绩,展现了他们强劲的吸金能力。他们究竟有什么过人之处?

基恩士成立于1974年,康耐视成立于1981年,他们在产品技术和应用开发两个技术层面上的长期积累,使得“后起之秀”在短时间难以赶上。

在产品技术层面,软件平台的搭建需依赖坚实的底层算法和丰富的数据库,对于光源、镜头和相机等硬件环节,同样在精度、速度和稳定性等维度要求较高,需要企业长年的研发投入,不断进行产品迭代和技术提升。

在应用开发层面,机器视觉下游应用场景众多,解决方案的开发需基于大量实战案例,由此形成的产业经验积累是老牌企业的另一大壁垒。

技术的积累,让基恩士和康耐视在机器视觉识别精度、应用场景的广度、对复杂环境的适应性、软硬件产品操作的便利性等方面形成自己的护城河。

除了技术上的硬实力,在经营模式上,基恩士有一些被人津津乐道的特点。

为了更好地了解客户需求,以改进产品、开发新品,基恩士选择的是直销模式,而不是层层经销商代理的销售模式。

基恩士在组织架构设计上也更倾向于侧重营销部门,并推进部门间协调,让营销人员向技术部门顺畅传递信息。公司还规定研发人员有义务陪同销售工程师定期回访客户。

一方面,可以准确地将公司的产品信息传递给客户,并为客户及时地解决各种问题,提出新的合理化建议。

另一方面,可以从客户反馈的信息中对现有产品改进升级,同时及时发现新的潜在需求,从而开启新的产品研发。

完善的营销服务模式下,基恩士的企业客户往往会把基恩士销售人员的来访视为降低自己生产线成本的机会,同时基恩士也得以不断获得创造新产品的灵感。

在充分把握客户需求后,基恩士并不为客户定制产品,而是根据客户的需求,拓展产品线,以标准化的产品满足客户需求。

目前,基恩士已经有机器视觉系统、传感器、控制系统、测量系统、激光设备、显微镜等产品线。除了工业领域的丰富应用,基恩士的显微镜系列产品在科研领域、公安法院鉴定科中也有使用。

基于深厚的技术底蕴、丰富的产品应用,基恩士、康耐视真正做到了“人无我有,人有我优”,拥有了议价权,进而获得丰厚的利润。

后起之秀

但是,巨头还无法悠然躺赚,因为他们已经感受到了后起之秀带来的压力。

康耐视指出,具备成本和价格优势的中国厂商,以及可能提供免费开源解决方案的大型科技公司,是竞争加剧的重要因素。由此可能导致市场对康耐视产品和服务的需求下降以及其产品价格的下调。

高工机器人产业研究所(GGII)数据显示,2021年我国机器视觉市场规模约为116.35亿元,预计至2025年我国机器视觉市场规模将达到415.92亿元。

增长的市场规模和市场需求,催生了一批国内的机器视觉企业。

光源企业有:奥普特、大族激光、奥普光电等。

工业镜头企业有:东正光学、长步道、联创电子等。

工业相机企业有:海康机器人、华睿科技、图漾科技等。

视觉软件企业有:海康机器人、维视图像、创科视觉等。

视觉系统方案厂商有:梅卡曼德、易思维、星猿哲、视比特、视科普、阿丘科技、大恒科技、万讯自控、矩子科技等。

机器视觉设备及系统集成企业有:天准科技、精锐视觉、精测电子、深科达、凌云光等。

除了靠更低的价格赢取市场份额,国内企业如何像巨头那样构建起自己的行业壁垒,实现可观的利润,将是未来值得长期探讨的议题。