CA168ЪзвГ >

здЖЏЛЏаХЯЂ >

злКЯаХЯЂ > аХЯЂЯъЧщ

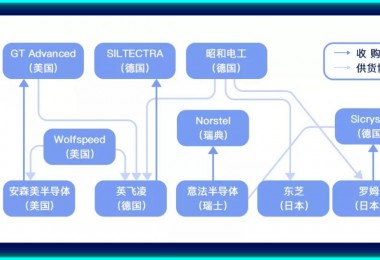

SKКЃСІЪПШыЙЩЬЉПЦЬьШѓЃЌSiCОЇдВГЩИїДѓГЇБиељжЎЕиЃП

ЗЂВМШеЦкЃК2021-11-15

фЏРРДЮЪ§ЃК1043 зїепЃКЭјТч

НќШеЃЌгаЯћЯЂГЦSKКЃСІЪПЮоЮ§ЭЖзЪЙЋЫОВЮгыСЫSiCОЇдВГЇЬЉПЦЬьШѓЕФDТжШкзЪЃЌГЩЙІШыЙЩЬЉПЦЬьШѓЁЃSKМЏЭХБОЩэОпБИSiCОЇдВГЇЃЌЕЋетЪЧSKКЃСІЪПдкжаЙњЕквЛДЮЭЖзЪSiCЯрЙиЯюФПЁЃ

ЬЉПЦЬьШѓЪЧЙњФкНЯдчШыОжSiCЙІТЪАыЕМЬхЕФIDMЦѓвЕЃЌдкББОЉКЭКўФЯЗжБ№гЕга4гЂДчКЭ6гЂДчSiCОЇдВВњЯпЁЃЦфжаЃЌЮЛгкКўФЯфЏбєЕФГЇЧјдк2019ФъПЊЪМНЈЩшЃЌЯюФПвЛЦкЭЖзЪ5вкдЊЃЌПЩЪЕЯжФъВњ6ЭђЦЌ6гЂДчSiCОЇдВЁЃЖјдкНёФъ7дТЃЌЬЉПЦЬьШѓаћВМ6гЂДчВњЯпвбЭЈЯпЃЌФПЧАЙцФЃЯпЫГРћЭЖВњЁЃ

ЭЖзЪВЛЖЯЃЌДѓГЇБЇЭХЬсЩ§SiCВњФм

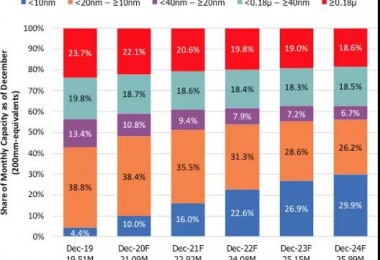

Ъ§ОнЯдЪОЃЌФПЧАШЋЧђSiCОЇдВФъВњФмНідк40-60ЭђЦЌЃЌПМТЧЕНФПЧАSiCОЇдВЕФГпДчЦеБщЛЙДІгк6гЂДчЃЌЩѕжС4гЂДчЁЃЫљвдЕЅЦЌОЇдВФмЙЛжЦдьЕФаОЦЌЪ§СПВЂВЛЖрЃЌетвВЕМжТСЫЙЉгІШБПкЁЃЖдгкSiCашЧѓСПОоДѓЕФаТФмдДЦћГЕаавЕРДЫЕЃЌвдЬиЫЙРModel 3ЮЊР§ЃЌЦфжаЕФжїФцБфЦїашвЊ24ИіЕчдДФЃПщЃЌУПИіЕчдДФЃПщашвЊ2ИіSiC MOSFETТуЦЌЃЌМДУПСОЦћГЕашвЊга48ИіSiC MOSFETТуЦЌЁЃЮДРДЦНОљ2СОModel 3ОЭЯћКФвЛЦЌ6гЂДчSiCОЇдВЁЃАДееЕчЖЏЦћГЕЕФдіГЄЧїЪЦЃЌШЋЧђSiCОЇдВВњФмНЋдЖдЖИњВЛЩЯашЧѓЁЃSKМЏЭХДЫЧАдЄВтЃЌЕН2025ФъЃЌЕчЖЏЦћГЕгУSiCАыЕМЬхЕФЪЙгУТЪНЋДгФПЧАЕФ30%ЩЯЩ§ЕН60%вдЩЯЃЌSiCОЇдВЪаГЁЙцФЃНЋДг2021ФъЕФ2.18вкУРдЊРЉДѓЕН8.11вкУРдЊЁЃЖјОнTrendForceдЄВтЃЌШЋЧђSiCЙІТЪЪаГЁЙцФЃжС2025ФъНЋДя33.9вкУРдЊЃЌФъИДКЯГЩГЄТЪДя38%ЁЃЫљвдЃЌSKМЏЭХДЫЧАвВМЦЛЎЕН2025ФъЃЌSiCОЇдВВњФмДгНёФъЕФ3ЭђЦЌдіГЄжС60ЭђЦЌЃЌВЂНЋздМКЕФШЋЧђЪаеМТЪДг5%ЬсЩ§жС26%ЁЃЫћУЧдЄМЦЃЌ2021ФъздМвSiCОЇдВвЕЮёЕФЯњЪлЖюНЋДяЕН300вкКЋдЊЃЈдМ1.6вкШЫУёБвЃЉЃЌВЂМЦЛЎЕН2025ФъНЋЯњЪлЖюЬсИпЕН5000вкКЋдЊЃЈдМ27вкШЫУёБвЃЉЁЃЫљвдSKМЏЭХдкНќСНФъвЛжБдкДѓСІЭЖзЪSiCОЇдВЁЃдчдкШЅФъ2дТ29ШеЃЌSKМЏЭХаћВМЭъГЩвд4.5вкУРдЊЕФМлИёЪеЙКЖХАюSiCОЇдВЪТвЕВПЕФНЛвзЃЛНёФъвЛдТЃЌSKМЏЭХЯђКЋЙњSiCЙІТЪАыЕМЬхЦѓвЕYes Power echnologiesЭЖзЪ268вкКЋдЊЃЛНёФъ9дТЃЌSKМЏЭХЕФПиЙЩзгЙЋЫОБэЪОЃЌЕН2025ФъЃЌНЋдкМтЖЫВФСЯСьгђЭЖзЪ5.1ЭђКЋдЊЃЈдМКЯ276вкШЫУёБвЃЉЃЌЦфжага7000вкКЋдЊЃЈдМКЯКЯ37.9вкШЫУёБвЃЉгУгкSiCОЇдВЃЛдк11дТ12ШеЃЌдкSKМЏЭХЯђУРЙњЩЬЮёВПЬсНЛЕФЪ§ОнжаЯдЪОЃЌSKМЏЭХОіЖЈЮДРДЮхФъдкУРЙњЭЖзЪГЌ6вкУРдЊНЈЩшОЇдВГЇЁЃГ§СЫSKжЎЭтЃЌЭЌбљдкНќШеЃЌ ШЋЧђзюДѓЕФЦћГЕСуВПМўЙЉгІЩЬВЉЪРвВЗЂВМЙЋИцЃЌБэЪОНЋСЊКЯХЗжоЦпИіЙњМвЕФ34МвЙЋЫОЁЂДѓбЇЁЂЛњЙЙЕШЃЌЦфжаАќРЈДгВФСЯЁЂЛљАхЕНФцБфЦїКЭзЊЛЛЦїЕФЙЉгІЩЬЃЌдкХЗжоДђдьвЛЬѕДгОЇдВЕНЕчзгЩшБИЕФЭъећSiCЙЉгІСДЁЃИУЯюФПдЄЫуГЌЙ§1.4вкУРдЊЃЌетЛђаэЪЧХЗжоНЈСЂБОЭСАыЕМЬхЙЉгІСДЕФвЛДЮГЂЪдЁЃЖјЦфЫћДѓГЇНќМИФъвВвЛжБдкДѓСІЭЖзЪдіМгSiCОЇдВЁЂГФЕзВњЯпЃЌЛЙгаЭЈЙ§ЪеЙКЁЂШыЙЩЕШбгЩьSiCСьгђЕФАцЭМЁЃНёФъ8дТЃЌАВЩУРаћВМвд4.12вкУРдЊЯжН№ЪеЙКSiCЩњВњЩЬGT Advanced TechnologiesЃЌВЂМЦЛЎЦфдгаЕФВњЯпЃЌЭЦНј6гЂДчКЭ8гЂДчSiCОЇЬхЩњГЄММЪѕСПВњЁЃНёФъ5дТЃЌгЂЗЩСшгыебКЭЕчЙЄЧЉЖЉСЫЮЊЦкСНФъЕФЙЉгІКЯЭЌЃЌФкШнАќРЈSiCЭтбгЦЌдкФкЕФЖржжSiCВФСЯЃЌгЂЗЩСшЛЙЖдФъЖШзюЕЭЙКТђСПзїГіСЫГаХЕЃЌетЮЊЮДРДЫЋЗНЕФМЬајКЯзїСєЯТСЫЗќБЪЁЃдкгыгЂЗЩСшЧЉЖЉКЯЭЌжЎКѓЃЌ8дТЃЌебКЭЕчЙЄОЭаћВМНЋЭЖзЪ58вкШедЊгУгкдіМгSiCОЇЦЌКЭяЎРызгЕчГизщМўЕФЩњВњЃЌдіВњЙЄГЬдЄМЦгк2023Фъ12дТЭъЙЄЃЛ9дТЃЌебКЭЕчЙЄгжаћВМгыТоФЗЧЉЖЉСЫЙІТЪАыЕМЬхгУSiCЭтбгЦЌЕФЖрФъГЄЦкКЯзїКЯЭЌЁЃЖјШЋЧђзюДѓЕФSiCЙЉгІЩЬWolfspeedдкНќЦкШЗШЯЃЌЦфЮЛгкУРЙњХІдМжнЕФШЋЧђзюДѓSiCОЇдВЙЄГЇгаЭћНЋЛсдк2022ФъГѕЭЖВњЃЌВЂОлНЙгкГЕЙцМЖВњЦЗЃЌетвВЪЧSiCФПЧАашЧѓзюДѓЕФЯИЗжЪаГЁЁЃгавтЫМЕФЪЧЃЌИеИеВњГіЪзХњ8гЂДчSiCОЇдВЕФSTЃЌвВдкНёФъ8дТгыWolfspeedРЉДѓЯжгаЕФЖрФъГЄЦкЬМЛЏЙшОЇдВЙЉгІавщЁЃаоЖЉКѓЕФавщвЊЧѓWolfspeedдкЮДРДМИФъЯђ ST ЬсЙЉ8гЂДчSiCТуЦЌКЭЭтбгЦЌЃЌМлжЕГЌЙ§ 8 вкУРдЊЁЃФПЧАЕФЪаГЁзДПіОЭЪЧЃЌWolfspeedзїЮЊШЋЧђзюДѓSiCГФЕзЙЉгІЩЬЃЌЮЊгЂЗЩСшЁЂSTЕШSiCЦїМўГЇЩЬЙЉгІГФЕзЕФЭЌЪБЃЌгжгыЫћУЧдкSiCЦїМўЪаГЁЩЯжБНгОКељЁЃетЛђаэЪЧдкSiCВњвЕЗЂеЙНзЖЮЃЌДѓГЇЯрЛЅБЇЭХЃЌЯЃЭћЙВЭЌЭЦЖЏSiCЦїМўМгЫйНјШыЪаГЁЁЃ

аТФмдДГЕгЕБЇSiCЃЌЙњФкВњвЕМгЫйзЗИЯЙњМЪВНЗЅ

НёФъЯТАыФъЃЌМЊРћЁЂЮЕРДЁЂаЁХєЖМЗЂВМСЫздМКдкSiCЦїМўгІгУЗНУцЕФМЦЛЎЁЃ9дТЮЕРДзгЙЋЫОЮЕШЛЖЏСІЙЋПЊСЫздбаSiCЙІТЪФЃПщЙЄвеЪЕбщЯпЕФМЦЛЎЃЌЭЌЪБЮЕРДдкУїФъФъГѕНЛИЖЕФET7ГЕаЭвВШЗЖЈЪЙгУSiCФЃПщЕчПиЦНЬЈЃЛ10дТаЁХєЦћГЕБэЪОНЋЭЦГі800V SiCЦНЬЈЃЌДѓЗљЬсИпГфЕчЫйЖШКЭЕчЧ§аЇТЪЃЛЭЌдТМЊРћЦћГЕвВаћВМздбаздВњЕФЬМЛЏЙшЙІТЪаОЦЌНЋгк2023ФъСПВњЁЃЙњФкSiCВњФмдкНќФъдкИпЫйРЉеХЃЌГ§СЫSKКЃСІЪПШыЙЩЕФЬЉПЦЬьШѓЭтЃЌНёФъ9дТдкПЦДДАхIPOГЩЙІЙ§ЛсЕФЩНЖЋЬьдРвВЪЧЙњФкБШНЯСьЯШЕФSiCГФЕзЙЉгІЩЬЁЃYoleЭГМЦЕФЪ§ОнЯдЪОЃЌ2019ФъвдМА2020ФъЃЌЩНЖЋЬьдРдкШЋЧђSiCГФЕзЪаГЁеМгаТЪжаЃЌНіДЮгкWolfspeedвдМА II-VIХХУћЕкШ§ЁЃВЛЙ§ЃЌЩНЖЋЬьдРФПЧАЕФВњЦЗжївЊЪЧ4гЂДчЃЌ6гЂДчдЄМЦЕН2023ФъСПВњЃЌгыЙњМЪДѓГЇВюОрНЯДѓЁЃСэЭтЃЌЙњФкLEDаОЦЌОоЭЗШ§АВЙтЕчЭЖзЪ160вкдЊЕФЙњФкЪзЬѕSiCДЙжБећКЯЩњВњЯпдкНёФъ6дТе§ЪНЭЖВњЃЌПЩдТВњ3ЭђЦЌ6гЂДчSiCОЇдВЃЛОЇЪЂЛњЕчдк10дТЗЂВМЙЋИцГЦдЄМЦФМзЪГЌЙ§33вкдЊЭЖШыЕННЈЩш6гЂДчSiCГФЕзЯюФПЃЌМЦЛЎФъВњ40ЭђЦЌ6гЂДчМАвдЩЯГпДчЕФЕМЕчаЭКЭАыОјдЕаЭSiCГФЕзЁЃ

ЫцзХSiCЙІТЪАыЕМЬхЕФгІгУдкаТФмдДЦћГЕЩЯж№НЅЭЦЙуПЊЃЌЮДРД10ФъНЋЛсЪЧSiCВњвЕБЌЗЂдіГЄЕФЪБЦкЁЃЕЋЯрБШгыЙшЛљАыЕМЬхЃЌSiCВЛНідкММЪѕЩЯЃЌдкЪаГЁЁЂгІгУЗНУцЖМашвЊВњвЕСДЕФЙВЭЌЭЦНјЃЌдкОКељжаКЯзїЃЌДѓИХЛсЪЧЮДРДSiCВњвЕЕФжїа§ТЩЁЃ