01

汇川技术聚焦工业领域的自动化、数字化、智能化,专注“信息层、控制层、驱动层、执行层、传感层”核心技术。经过17年的发展,已经成为国内领先的工业自动化企业。

工控行业龙头,布局五大业务板块。公司当前已形成通用自动化、电梯电气大配套、新能源汽车、工业机器人和轨道交通五大业务板块发展格局。

其中,在国内低压变频器市场与ABB、西门子处于第一阵营,位居行业第三、内资品牌第一;伺服系统位居行业第四、内资品牌第一;新能源汽车电控产品突破乘用车造车新势力,市占率迅速提升至行业第二位。

可以看到,公司目前已经在电梯和工控领域实现了行业龙头的地位,新能源汽车是正在布局的业务。

所以本篇文章主要来分析工控、新能源车的行业发展趋势。

02

工业自动化系统,实现了工业自动化是机器设备或生产过程在不需要人工直接干预的情况下,按预期的目标实现生产和过程控制的统称。实现生产和过程控制自动化的装置称为工业自动化控制系统。

工控产品功能及形态多样,所谓工业控制是指通过运用计算机技术、微电子技术、电气手段,综合电子电气、机械、软件等部件,使生产与制造过程更加自动化、精准化,并实现可控性及可视性。

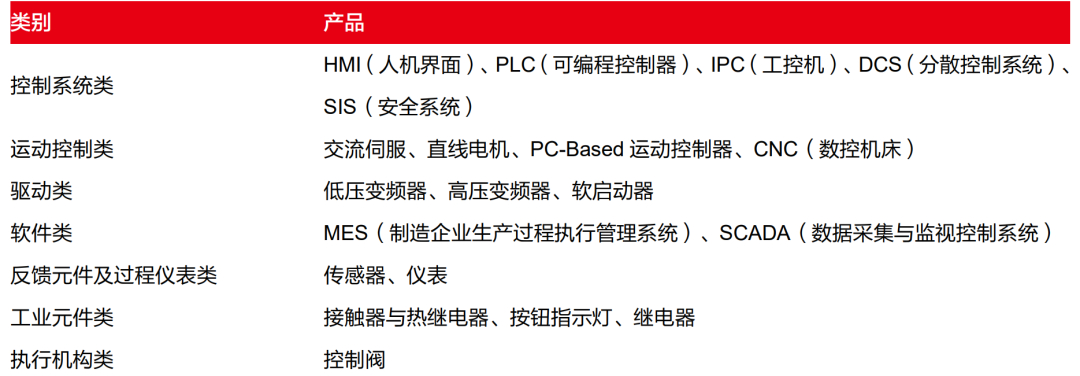

工控产品可以分为控制类、运动控制类、驱动类、软件类、反馈元件及过程仪表类、工业元件类、执行机构类七个类别,包括HMI、PLC等近20类产品。

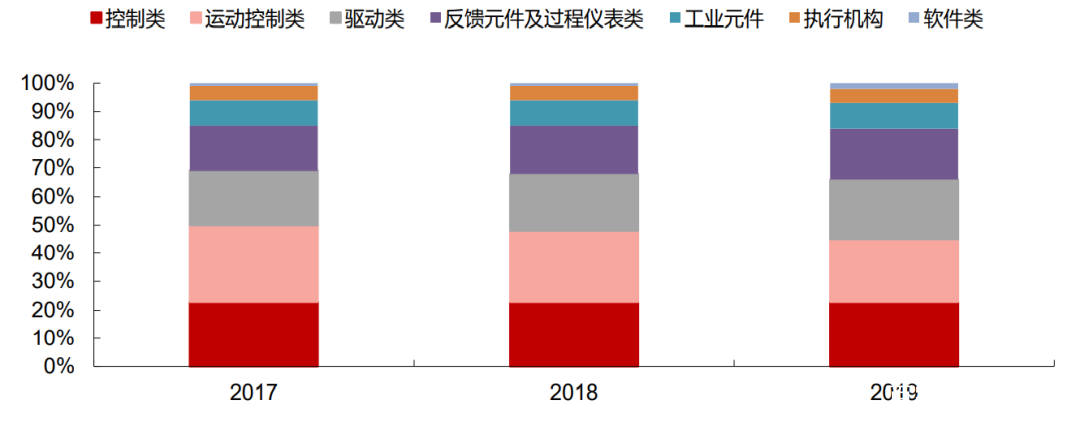

控制类、运动控制类、驱动类产品是工控的核心。据MIR数据库统计,2019年控制类、运动控制类、驱动类产品产值在在工控市场规模中占比分别为23%/22%/21%,是工控的核心产品。

控制系统是工控的大脑,其会依据外界输入的信号输出控制指令,其产品产值占比近年来保持稳定,2017-2019年均为23%。

运动控制是工控的手臂,其将输入的信号转变为动作,随着生产端技术的提升,单位产品成本下降,带来其产值占比由2017年的27%降低至2019年22%。

驱动类产品是实现运动控制的基础,其产值比例由2017年的19%提高到21%。

2008年世界金融危机爆发,工控行业市场规模走入下行通道,随着4万亿经济刺激措施的实施,工控行业市场规模上行;2012-2016年,由于我国经济增速下降,工控行业维持低速平稳增长。

2017-2018年受益于下游3C、工业机器人等领域快速发展,工控行业市场规模提升,市场规模分别同比增加18.03%/8.51%。2019年由于中美贸易摩擦升级,工控行业市场规模小幅回落,同比下滑2.06%,达1760亿元。

人口红利消失、劳动力成本上升,推动工控行业快速发展。近年来,中国人口结构正在面临转型,一方面,2015年二孩政策全面实施,带动2015-2016年我国出生人口增速大幅提升,但2017-2019年我国出生人口同比下滑3.53%/11.61%/3.81%,二孩政策对出生人数的影响有限;

另一方面,我国16-59岁的适龄劳动力人口占比持续下行,劳动力人口占比由2013年的68%,下降到2019年的64%,老龄化问题带来的是人工成本的上涨,人口红利的减弱。

在这样的情况下,资本和技术将逐步取代劳动力,在生产要素中扮演更重要的角色,企业将逐渐由劳动力密集型企业转向资本密集型、技术密集型企业。因此实现自动化生产是制造型企业长期的发展趋势。

03

消费升级与政策支持共同推动我国制造行业升级,长期工控行业需求将快速提升。一方面,2013-2019年我国人均可支配收入持续上行,自18311元提升至30733元,复合增长率9.01%。居民收入的持续增长带动现代制造业对产品一致性、精度的要求提升,制造业正在面临自动化生产转型;

另一方面,在政策上,2015年我国出台了中国制造2025计划,提出两步走战略,到2020年,制造业重点领域智能化水平显著提升;到2025年,制造业重点领域全面实现智能化。此后我国先后出台了多项政策将工业互联网作为新基建的重要组成部分,为智能制造发展提供了有力的制度供给。

长期而言,消费升级与政策支持将共同推动我国制造行业升级,工控行业有望实现快速增长。

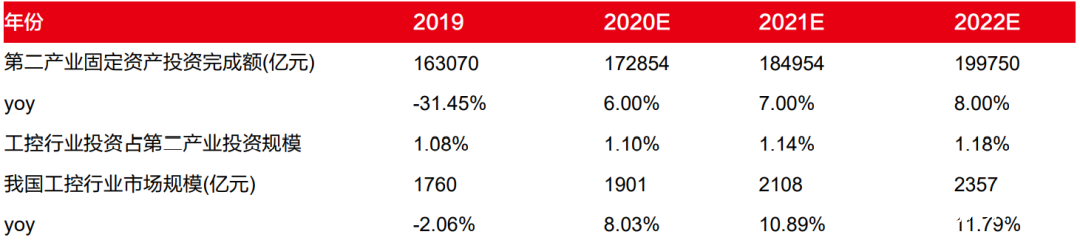

2020年国内工控市场规模有望达1901亿元。2016-2018年,我国第二产业固定资产投资完成额小幅上行,分别为231826/235751/237899亿元,分别同比增长3.47%/1.69%/0.91%。

受中美贸易摩擦影响,2019年我国第二产业固定资产投资完成额同比下行31.45%,达163070亿元。预计2020-2022年,受经济回暖及新基建的拉动,我国第二产业固定资产投资完成额将有所回升,分别同比提升6%/7%/8%。

2016-2019年,工控行业投资占第二产业固定资产投资完成额比重总体呈稳定上升趋势,分别为0.61%/0.70%/0.76%/1.08%,预计2020-2022年该比重将进一步提升,分别为1.10%/1.14%/1.18%。

基于以上假设,预计2020-2022年工控行业市场规模分别为1901/2108/2357亿元,分别同比提升8.03%/10.89%/11.79%。

04

从产业链的角度来看。

上游核心零部件包含电力电子器件、电子元器件、钣金件结构件,主要有IGBT、PCB、电阻电容、永磁材料、线缆、塑胶件等。其中IGBT、DSP芯片等半导体器件主要依赖进口,占产品成本较高,驱动电机系统中的高精度编码器较为依赖进口;电阻、电容等元器件,PCB、端子接插件等国内产业链成熟的零部件则可以实现国内供应。

中游工控自动化分为四个层级:控制层、驱动层、执行层、传感层。控制层–PLC、运动控制器:内部存储逻辑运算、顺序控制等操作指令,通过数字与模拟输入输出指令与外界交互指令与反馈量,调度驱动层与执行层设备实现工厂自动化。驱动层–变频器、伺服驱动、运动控制卡:变频器主要应用在调速场合,利用电力电子技术对交流电机进行调速控制,如电梯、起重、空压机等过程自动化场景。

伺服系统与变频器电力电子技术相似,加上了位置控制功能,性能、精度、实时性控制要求较变频器高,主要应用在需求精准控制的场景。执行层–主要包含电机、阀门、气动元件。传感层包含编码器、接近开关、压力传感器、流量传感器、温度传感器、视觉传感器等。

下游市场根据市场特性划分为项目型市场和OEM市场,按照应用分领域可分为空压机、起重、机床、金属制品、电线电缆、印刷包装、塑胶、建材、冶金、化工、石油,3C、机器人/机械手、锂电、LED、印刷等领域,呈现碎片化分需求特征。

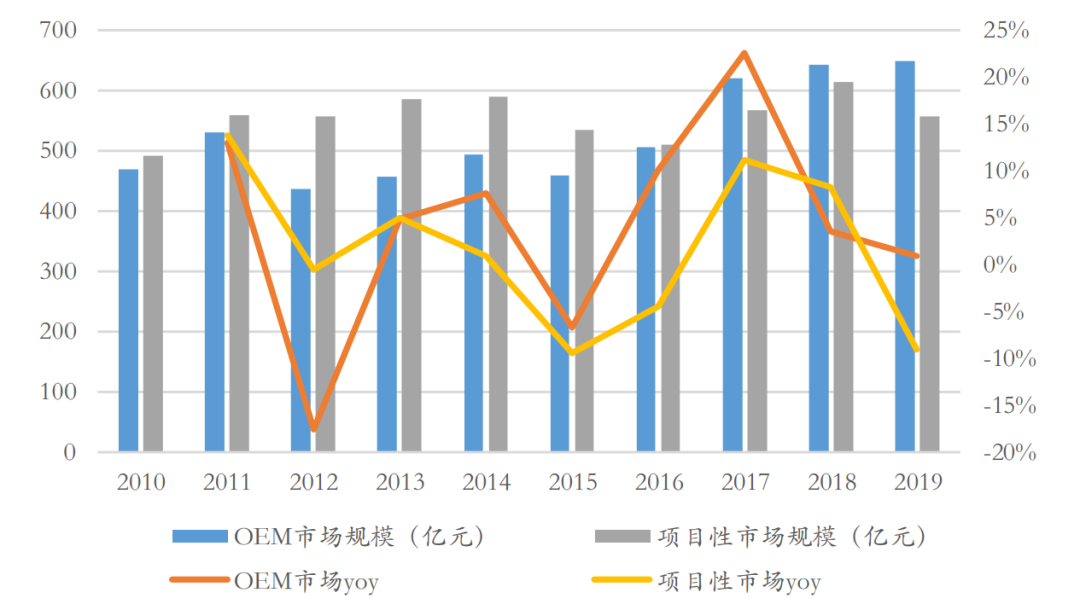

刚才说了,工控行业下游主要分为OEM市场及项目型市场,项目型市场和OEM市场需求端和产品结构差异较大,OEM市场占比有望提升。

项目型市场以系统集成、行业定制为主,需求来源于大型流程工业自动化系统,偏向于投资驱动,终端市场以重工业、基建等内需为主,受宏观经济波动影响较小,以政府、央企的资本开支为导向。

OEM市场以纺织、机床、机器人、3C、半导体等市场化需求拉动,终端消费导向性强,受内需与出口双重影响。

2016年开始OEM市场首次超过项目型市场,标志着工控自动化驱动因素逐步从投资性属性转向消费型驱动。

近年来随着新能源汽车、3C、机器人等制造业行业设备升级更新需求提升,OEM市场占比有所提升,2017-2019年,OEM市场占比由44%提高到46%,根据MIR的预测,预计到2021年OEM及项目型市场占比将分别达到47%/53%。

05

工控自动化细分产品中,低压变频器与伺服驱动市场空间最大,2019年占比分别达到15%,10%。根据MIR睿工业的数据,2017-2019年国内低压变频器市场规模分别约为163.66亿元、178.53亿元和195.08亿元,2019年国内伺服驱动市场规模为139.41亿元,预计在2021年达到150.37亿元,且以先进制造为代表的的伺服行业的增速受先进制造产业驱动快于变频器。

目前全球工业自动化行业低压变频器市场主要可以分为欧美系和日系两大派别,欧美系代表厂家包括西门子、ABB、施耐德等,日系代表厂家则是安川、三菱、富士等。欧美厂家更加擅长大型自动化系统,日系厂家则更加擅长小型系统。

在大型工程电气传动领域,欧美品牌的市场占有率高,在小型机械的设备制造领域,日系品牌的市场份额较大。

国产变频器产品由于多年来持续的研发投入,其性能、可靠性、售前售后服务、成本控制等方面的优势逐渐显现,以汇川技术、英威腾为代表的国产变频器企业正在逐步抢占外资品牌的市场,市场份额持续提升。

目前,国产低压变频器已广泛应用于电梯、风电、轨道交通、起重机械、物流设备、石油化工、电线电缆、塑料机械、纺织机械、木工机械、空压机、数控机床、印刷机械、包装机械、金属压延、建筑材料、陶瓷设备、风机水泵等领域。

考虑到国内工控下游行业的分散性与客户的集中度低,未来工控产品的竞争将会在高端定制与通用品两个维度体现。

定制的竞争点在于对头部客户绑定,特定行业的理解,快速交付能力。

通用品的竞争在于产品成本、性能、通用化程度(支持几种通信方式、适用于哪些领域),部分外资品牌已经率先在主控芯片、igbt领域实现了自主替代。

工控自动化行业对产品技术与解决方案对软件能力要求越来越高。单一维度通用产品或者专机未来难以满足市场的需求,工控自动化综合解决方案的提供能力是未来核心角逐点。

06

说完工控,说新能源车。

电机电控系统是新能源汽车的重要部件,动力总成外购成为未来趋势。新能源汽车的电机、电控系统作为传统汽车发动机(变速箱)的替代,其性能直接决定了电动汽车的爬坡、加速、最高速度、续航里程等主要性能指标,因此电机电控是新能源汽车的重要部件。

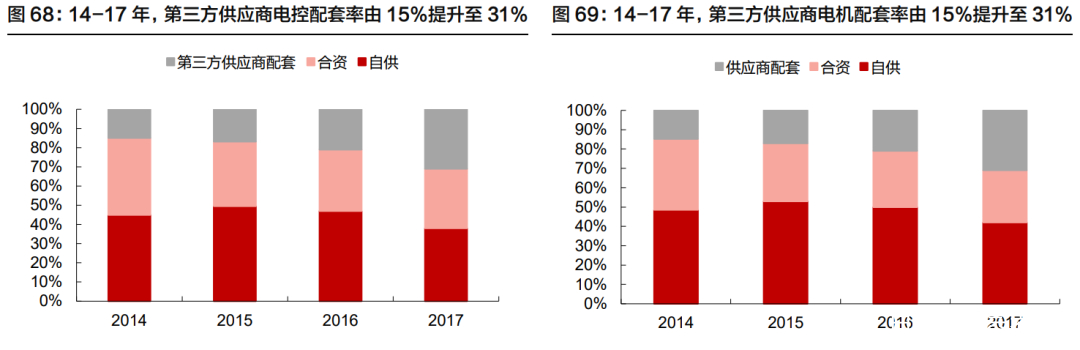

在新能源发展初期,由于电机电控专业供应商数量及经验有限,整车企业主要通过自供或合资配套电机电控系统;近年来,第三方供应商规模效应不断显现,具有动力系统整体供应能力的供应商逐步进入市场,2014-2017年,第三方供应商电控电机配套率由15%提升至31%,电机电控第三方供货比例逐年提升,动力总成成为未来发展趋势。

预计2025年全球新能源汽车电机电控市场需求将达到1200亿元。新能源汽车电机电控主要由新能源汽车驱动电机、电控构成。2019年我国新能源乘用车/客车/专用车销量分别为105/8/8万辆,随着新能源汽车对传统汽车的替代升级,预计2020-2025年我国新能源汽车销量将达到138/177/245/338/499/739万辆;分别同比增长14%/28%/38%/38%/48%/48%。

由于新能源汽车对电机和电控产品的要求逐年提高,认为2020-2025年电机、电控产品单价分别以年均1%/1%的速度增长。按照我国电动车销量占全球53%/52%/51%/50%/49%/48%的比例计算,预计2020-2025年全球新能源汽车电机电控市场规模将分别达到207/272/382/533/799/1202亿元,分别同比增长18%/31%/40%/40%/50%/51%。

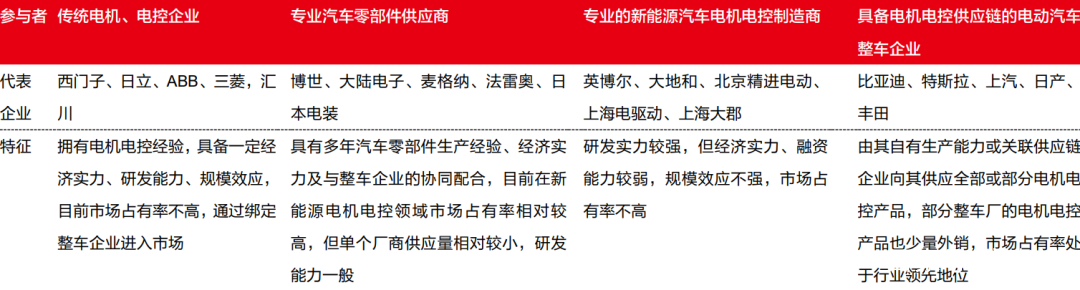

随着标杆项目建立,传统电机、电控企业市场占有率将逐步提升。新能源汽车电机电控市场的主要参与者大致可以分为四类:

①传统电机、电控企业:有电机电控经验,具备一定研发能力、规模效应,目前市场占有率不高,通过绑定整车企业进入市场;

②专业汽车零部件供应商:其具有多年汽车零部件生产经验、经济实力及与整车企业的协同配合,目前在新能源电机电控领域市场占有率相对较高,但单个厂商供应量相对较小,且电机电控研发能力一般;

③专业的新能源汽车电机电控制造商:研发实力较强,但经济实力、融资能力较弱,规模效应不强,市场占有率不高;

④具备电机电控供应链的电动汽车整车企业:目前市占率较高,但动力总成外购是未来趋势。传统电机、电控企业技术经验丰富,随着标杆项目的建立,传统电机、电控企业市场占有率将逐步提升

07

整体来看,公司目前业务覆盖了工控、新能源车、电梯、工业机器人领域。本篇文章主要对工业控制和新能源车行业的情况进行了分析。

总体来说,工控的投资逻辑在于智能制造的升级,以及人口结构变化带来的劳动力成本上升;新能源车则无需多言,无论是从量还是价来说,未来的增长都是高确定性的。

在这种情况下,汇川技术的业务管线表现如何?