近日,中国汽车动力电池产业创新联盟(以下简称“联盟”)发布的统计数据显示,得益于新能源汽车产销量的增长,2023年我国动力电池产量及装车量继续呈现增长势头,尤其是用于插混乘用车的电池大幅增加。与此同时,动力电池市场竞争加剧,寡头效应愈发明显,不过宁德时代增速放缓,比亚迪则凭借自家热销车型实现了电池市占率持续攀升。

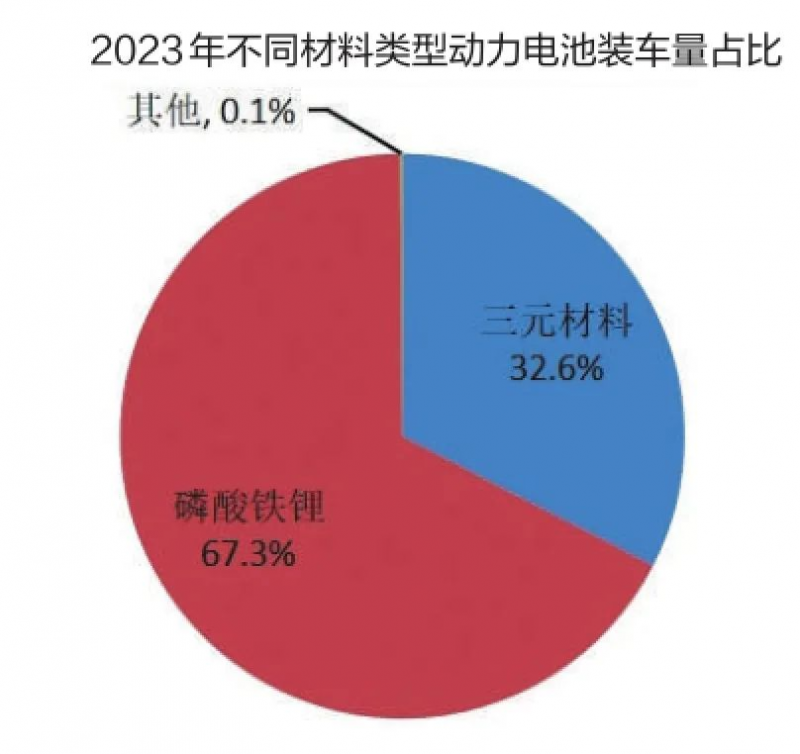

磷酸铁锂占比近七成

联盟数据显示,2023年,我国动力电池累计装车量387.7GWh,同比增长31.6%。装车量的增长,主要得益于新能源汽车市场规模的迅速扩大。根据中国汽车工业协会的数据,2023年我国新能源汽车产销分别完成958.7万辆和949.5万辆(含120.3万辆出口),同比分别增长35.8%和37.9%。其中,自主品牌新能源乘用车国内市场销售占比较高,且大多搭载的是国内厂商的电池产品。

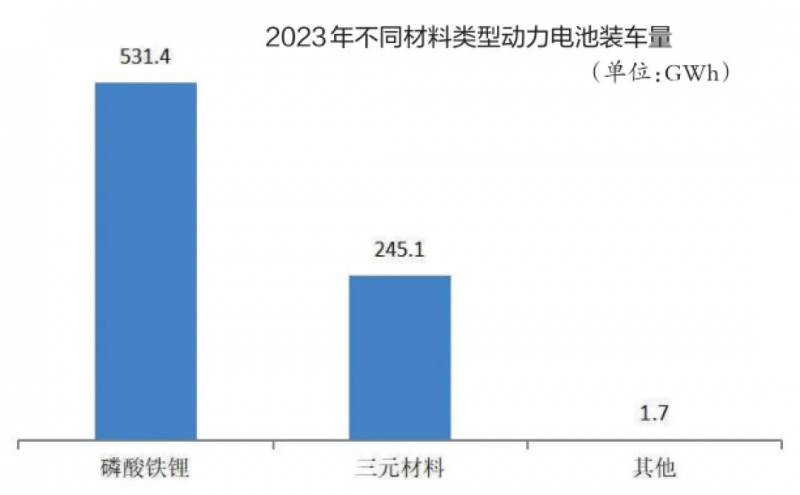

从电池类型来看,2023年三元电池累计装车量126.2GWh,占总装车量的32.6%,同比增长14.3%;磷酸铁锂电池累计装车量261GWh,占总装车量的67.3%,同比增长42.1%。相比之下,2022年三元电池和磷酸铁锂电池在总装车量中的占比分别为37.5%和62.4%,而2021年这一比例分别为48.1%和51.7%,2020年分别为61.1%和38.3%。可以看出,磷酸铁锂电池份额逐年攀升,在2021年完成对三元电池的反超后,领先优势逐年扩大。

从2023年数据来看,磷酸铁锂电池的装车量增速明显高于三元电池,预计2024年磷酸铁锂电池的市占率将进一步上升。磷酸铁锂电池之所以越来越受车企青睐,是因为其更具性价比,有利于车企降本增效。而且近些年来,由于车企和电池厂商加大研发力度,推出了一批新产品,磷酸铁锂电池在性能上也取得了突破,例如比亚迪的刀片电池、广汽埃安的P58微晶超能铁锂电池、极氪的800V磷酸铁锂超快充金砖电池等,在安全性、电池寿命、能量密度等方面都有了很大进步。

除了三元电池和磷酸铁锂电池外,其他类型电池,例如多元复合电池、钴酸锂电池、钛酸锂电池、无钴电池、钠离子电池、固液混合态电池等的市占率目前还非常低,2023年合计仅为0.1%。不过值得一提的是,2023年底,钠离子电池已实现量产装车,装车量317KWh;固液混合态电池也实现批量装车,装车量约为798KWh,生产企业主要有赣锋锂电、卫蓝新能源等。预计2024年,这两类电池的装车量会继续上升,应用前景广阔。

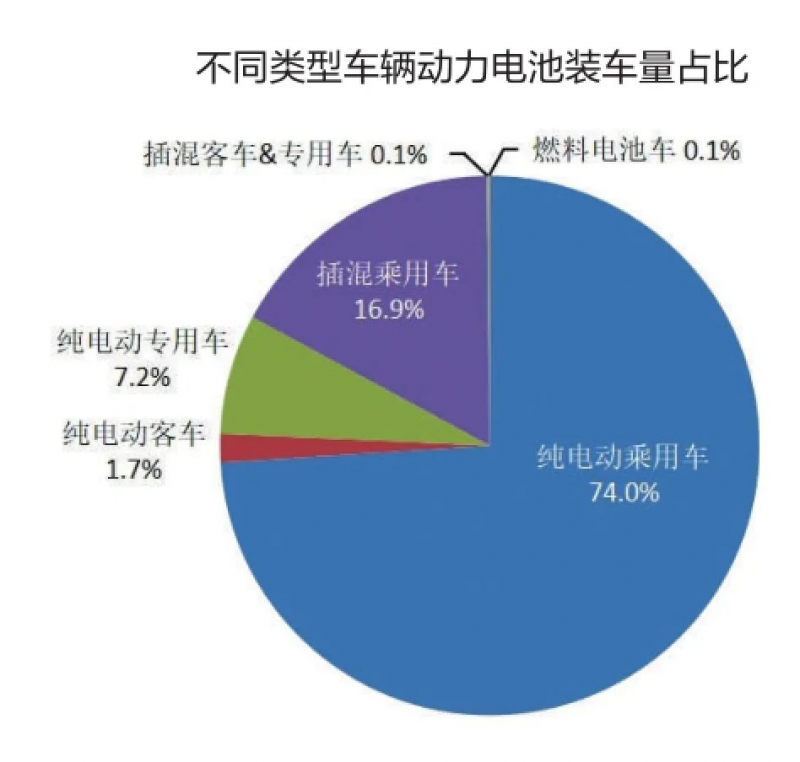

插混乘用车电池装车量翻倍

从电池搭载的车型来看,相比纯电动乘用车,插混乘用车的增势更为强劲。数据显示,2023年,纯电动乘用车的动力电池装车量同比增长24.7%,市占率为74%;插混乘用车的动力电池装车量同比增长109.8%,市占率为16.9%。其中,2023年12月,插混乘用车的动力电池装车量占比达到18.2%,较11月提升1个百分点。

目前,新能源汽车销量中依然以纯电动车型为主,但插混车销量在迅速攀升。根据中国汽车工业协会的数据,2023年我国新能源汽车销量中,纯电动车型销售668.5万辆,同比增长24.6%;插混车销售280.4万辆,同比增长84.7%。可以看出,插混车的销量增速远高于纯电动车,已经成为推动新能源汽车市场增长的重要力量。

再看生产情况。2023年我国动力电池累计产量778.1GWh,同比增长42.5%。产量是装车量的2倍,双方差值中,部分用于出口。联盟数据显示,2023年我国动力电池和其他电池合计累计出口152.6GWh。其中,动力电池累计出口127.4GWh,占比83.5%,同比增长87.1%;其他电池累计出口25.2GWh,占比16.5%。动力电池出口排名前5位的企业分别是宁德时代、比亚迪、孚能科技、国轩高科、欣旺达。

可以看出,我国动力电池出口增长较快。动力电池走出国门的背后,反映了我国头部电池企业的国际影响力在提升。如今,宁德时代、欣旺达、亿纬锂能、国轩高科等电池企业都相继获得了海外车企动力电池订单,同时加紧开启海外建厂模式。

“宁王”增速未跑赢大盘

2023年,我国新能源汽车市场共有52家动力电池企业实现装车配套,较上年减少5家。其中,排名前3家、前5家、前10家的动力电池企业装车量占比分别为78.8%、87.4%和96.8%。相比之下,2020年的上述比例分别为71.3%、82.1%和91.8%,2021年分别为74.2%、83.4%和92.3%,2022年分别为78.2%、85.3%和95%。从数据中不难看出,动力电池企业装车量集中度在逐年上升,近八成份额集中到前3家企业手中,前10名开外的企业只能共同瓜分3.2%的市场份额,竞争的残酷与激烈可想而知。

具体来看,宁德时代依然稳居首位,2023年装车量达到167.1GWh,市占率为43.11%,不过与其2021年52.1%、2022年48.2%的市占率相比,已是逐年下滑。由此可见,在比亚迪、中创新航、国轩高科、欣旺达、孚能科技等竞争对手的夹击下,宁德时代受到了极大的冲击。此外,宁德时代2023年的装车量增幅为17.66%,低于31.6%的行业平均增速。在新能源汽车增速放缓、动力电池原材料价格下跌的情况下,宁德时代也将面临产能过剩和市场份额下滑的双重压力。

与宁德时代不同,排名第二的比亚迪的电池主要是自产自销。比亚迪新能源汽车的热销,推动其2023年电池装车量达到105.48GWh,同比大涨52.65%,市占率也从2021年的16.2%、2022年的23.45%,稳步上升至27.21%。

动力电池装车量前10名中的另外8家企业依次是:中创新航、亿纬锂能、国轩高科、蜂巢能源、LG新能源、欣旺达、孚能科技、正力新能。近年来,各大车企为了保障电池供应,在宁德时代之外,陆续引入了新的电池供应商,这也是宁德时代装车量增速不足的重要原因之一。例如,广汽埃安引入中创新航、孚能科技、亿纬锂能等,吉利引入欣旺达、孚能科技、蜂巢能源等,小鹏汽车引入中创新航、亿纬锂能等,理想汽车也引入了欣旺达和蜂巢能源。此外,不少车企还在自研电池,想把动力电池的主动权掌握在自己手里。可以想见,今后动力电池市场的厮杀会更为激烈。