ST意法半导体公司2023年度第四季度及全年财报发不出来了,我们可以看一下整体的业绩情况。这家欧洲半导体公司,也是大量的业务围绕汽车领域。

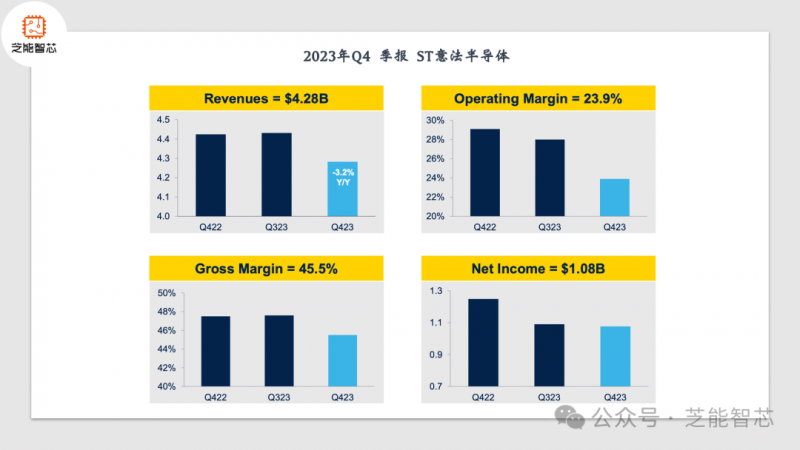

1)第四季度综述,收入和毛利略低于预期中值,个人电子业务的增长被汽车业务的增速放缓所抵消。

● 净收入:42.8亿美元,同比下降3.2%,环比下降3.4%;毛利率为45.5%。

● 运营状况:收入和毛利略低于预期,主要因汽车业务增速放缓抵消了个人电子业务的增长。

● 运营利润率:23.9%,净收入为10.8亿美元。

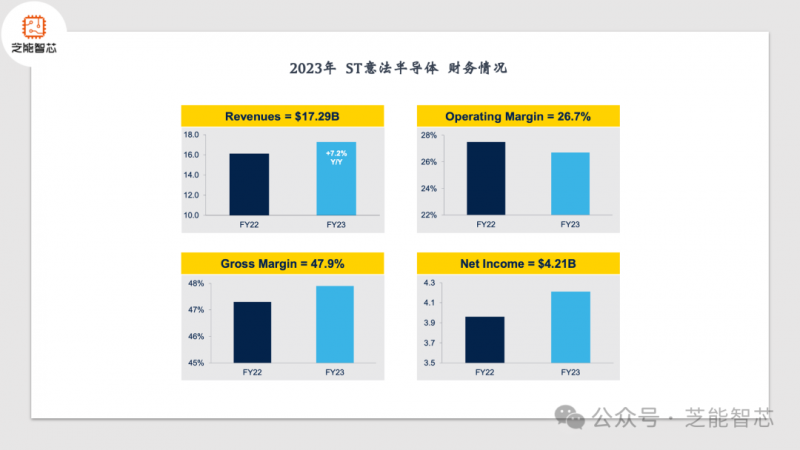

2)2023年全年回顾,主要受到汽车和工业领域需求强劲的推动,个人电子领域收入略有下降● 净收入增长:7.2%,达到172.9亿美元,主要受汽车和工业领域需求推动,但个人电子领域略有下降。● 毛利率提高:达到47.9%,运营利润率为26.7%,净收入增长6.3%,达到42.1亿美元。● 资本支出和自由现金流:投资41.1亿美元,实现17.7亿美元的自由现金流。

2023年回顾

在这里,可以首先看一下2023年第四季度详细分析,第四季度,ST的客户订单较第三季度有所下降。汽车业务需求稳定,个人电子业务没有显著增长,而工业领域相比第三季度有所恶化。● 收入表现:汽车业务同比增长21.5%,AMS下降25.8%,MDG下降13.3%。● 毛利及运营利润:毛利率45.5%,同比下降200个基点;运营利润同比下降20.5%,运营利润率23.9%。● 净收入及每股收益:第四季度净收入10.8亿美元,每股摊薄收益1.14美元。

2023年度财务表现总结,在汽车业务方面,全球范围内的强劲需求,受到半导体渗透率增加和结构性转型的推动,也受益于库存补充和高水平的产能预留费用。在2023年,碳化硅年度收入达到11.4亿美元,较2022年增长60%以上,完成了大约160个项目,分布在约100个客户之间,增强了在碳化硅领域2025年实现20亿美元收入目标的信心。

● 净收入增长:7.2%,达到172.9亿美元。

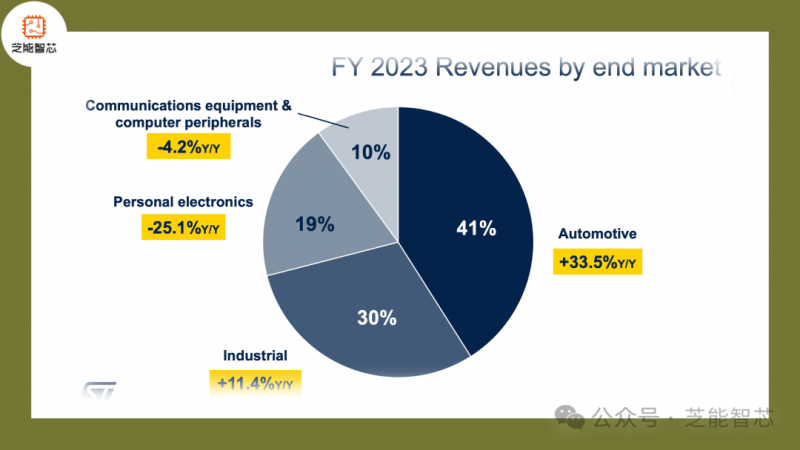

● 按产品组分配:汽车业务占41%,工业占30%,个人电子占19%,通信设备和计算机外围设备占10%。

● 运营利润率:下降至26.7%。

● 资本支出和自由现金流:投资41.1亿美元,自由现金流17.7亿美元。ST在2023年业务动态要点

● 汽车业务:全球强劲需求,汽车电动化战略执行良好,碳化硅产品收入增长60%以上。

● 工业领域:2023年需求强劲,特别是在能源和电力、工厂自动化和机器人方面,但在第四季度加速下降。

● 通信设备:在射频通信领域取得良好业绩,参与客户计划进展顺利。

● 个人电子:市场需求疲软,但在旗舰设备中获得了多个订单,包括传感器、无线充电等。

客户订单及行业展望

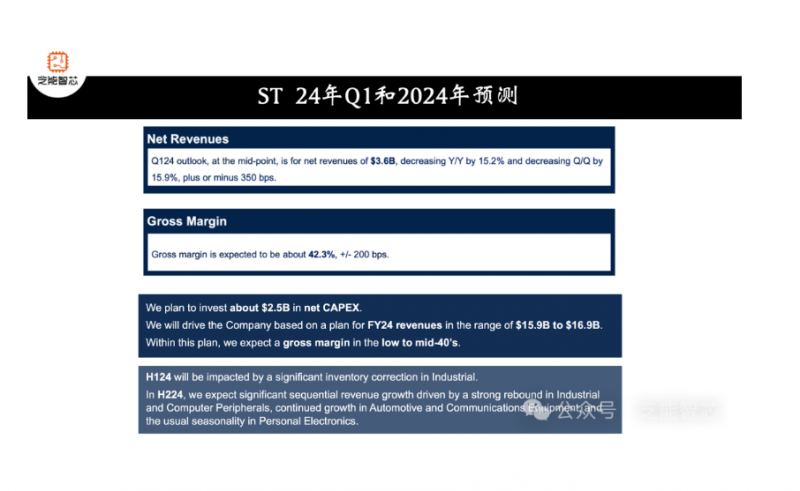

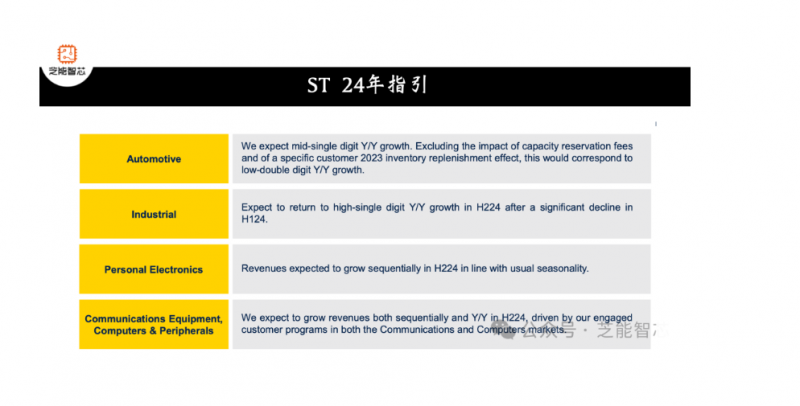

上半年将受到工业领域的存货调整的影响,预计下半年将迎来显著的环比收入增长。这将由工业和计算机外围设备的强劲复苏、汽车和通信设备的持续增长以及个人电子领域的季节性需求推动。2024年的展望包括第一季度净收入预计为36亿美元,同比和环比下降15.2%和15.9%,毛利率约42.3%。

全年计划投资25亿美元净资本支出,推动公司在159亿美元至169亿美元的营收范围内运营,毛利率预计在低至中等40%水平。2024年上半年将受到工业领域的显著库存调整影响,而下半年预计将迎来强劲的环比收入增长,受益于工业和计算机外围设备的反弹、汽车和通信设备的持续增长以及个人电子领域的季节性需求。进行产品组织的重组,新的组织结构将于2024年1月1日生效,将报告方式调整为四个可报告的业务部门。

从业务进展来看,

ST达成了重要的汽车供应协议,与空客展开飞机电动化合作,按计划推进技术路线图。在汽车数字化领域,在车辆软件和汽车电动化系统等方面持续取得设计胜利。与长期合作伙伴Mobileye密切合作。在工业领域在能源、电力、工厂自动化、机器人和工业基础设施方面,有很强的支撑。在电力和能源管理应用方面,成功赢得多个设计项目,包括电动汽车充电站、可再生能源系统和工厂自动化。通过STM32微控制器和微处理器系列,加强了嵌入式处理解决方案的领导地位,推出了多款新产品。

ST在聚焦边缘人工智能(Edge AI),推出了多个硬件产品,包括微控制器、微处理器和智能传感器。首届ST Edge AI峰会,宣布了ST Edge AI套件,构建了综合的Edge AI生态系统,包括NanoEdge AI Studio。

在工业应用领域,持续推进传感器技术,推出适用于工业机器人和嵌入式视觉应用的新型MEMS和光学传感器。在个人电子和计算机外围设备领域,尽管市场需求疲软,通过专业方法成功赢得了旗舰设备订单,涉及传感器、无线充电、触摸显示控制器和安全解决方案。通信设备领域,射频通信业务表现良好,取得了在卫星和蜂窝通信基础设施等方面的重要进展,包括为SpaceX的Starlink提供的下一代产品。持续转变制造基地以实现未来增长和盈利能力提升。

在硅碳化物领域,扩大了前端器件生产,提高了后端制造能力,并在卡塔尼亚建立了新的硅碳化物基片制造工厂。与三安光电公司合作,在中国建立了高产量的硅碳化物器件制造合资企业,计划于2025年第四季度开始生产。也在推进300毫米产能扩展计划,包括新的晶圆厂和欧洲Crolles制造设施。

尽管第四季度面临一些挑战,但公司在全年仍取得了稳健的增长。2024年将受到工业库存调整的短期影响,但下半年有望迎来显著的复苏,同时公司正在不断调整组织结构以适应市场变化。