01、需求日益增长的车规芯片市场

近日英飞凌、瑞萨、德州仪器、Rapidus等企业均启动了建厂计划,业界预估四家大厂扩产投入金额超250亿美元。全球车载芯片“四强”扩产与美光、泛林、高通等为消费电子产品提供芯片的企业的裁员潮形成鲜明对比,为何都是生产芯片,一边一而再再而三地扩产,而另一边却不得不通过裁员来控制成本。

答案在于市场需求的不断变化。

近一年来消费电子市场疲软,加上各芯片厂商的不断扩大生产,最终得到的结果就是供大于求,从而市场芯片价格下降,导致各生产商苦不堪言。反观汽车行业,芯片在电动汽车和无人驾驶汽车中的价值不断上升,使市场对芯片需求快速增加,芯片生产跟不上汽车市场的需求。尤其是高端的微控制单元(MCU)、系统级芯片(SoC)芯片产量少,验证周期长,使其更加供不应求。未来,随着疫情趋于平稳,全球汽车产业进一步复苏,这种供不应求的局面会持续存在。

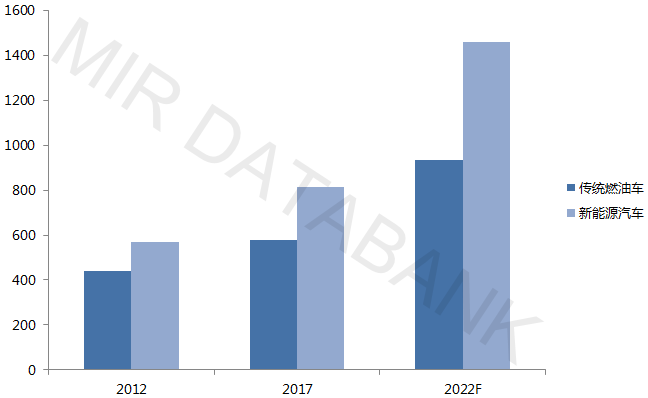

中国作为汽车产销大国,也深受“车规芯片短缺”影响。根据中国汽车工业协会数据显示,2022年,中国汽车产销分别完成2702.1万辆和2686.4万辆,传统汽车单车平均会用到MCU芯片500个左右,而新能源汽车则需要用1000-2000个。随着单车搭载芯片数量不断上涨,中国对车载芯片的需求也越来越大。

中国单车搭载芯片数量变化

(信息来源:公开资料披露,MIR DATABABANK整理)

02、中国车载MCU芯片本土品牌缺位

国内厂商如何破局

然而当前中国的汽车芯片进口率高达95%,中国作为制造业大国,为何在汽车芯片领域如此依赖进口?中国厂商又在汽车芯片市场中占据什么样的位置呢?我们以车载MCU芯片为例来分析中国MCU市场以及芯片国产化情况。

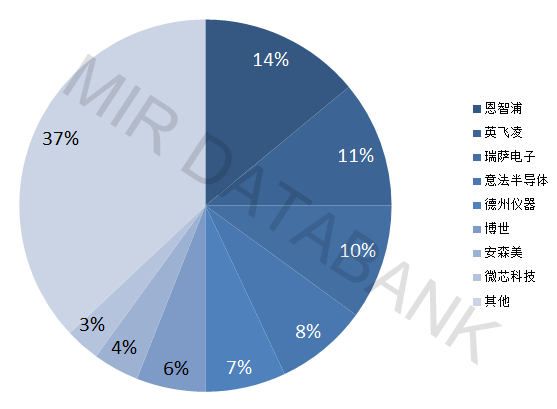

首先从全球竞争格局来看,全球车用 MCU 市场由海外厂商垄断,欧美日巨头占据汽车半导体近95%份额。目前全球汽车芯片市场前五厂商占比接近50%,2020年全球车载芯片MCU市场份额中占比最多的是恩智浦,达14%。其次分别为英飞凌、瑞萨电子、意法半导体、德州仪器、博世、安森美、微芯科技,占比分别为11%、10%、8%、7%、6%、4%、3%。

与消费电子等其它产品相比,汽车产品要求更高的可靠性与稳定性,车规级MCU芯片在生产过程中的要求更高、生产周期更长,所以汽车芯片企业和汽车制造企业往往会形成长期稳定的“绑定”关系,使得中国后起芯片厂商更加难以挤进全球车载MCU市场。

2020年全球车载MCU头部企业市场份额占比

(信息来源:公开资料披露,MIR DATABABANK整理)

其次从车规MCU技术研发来看,车规MCU 可分为 8 位、16 位及 32 位。车规 MCU 位数越多对应结构越复杂, 处理能力越强,可实现的功能越多。目前中国车规MCU芯片生产主要集中在汽车雨刷、车灯、车窗等低端应用领域,大多是8位MCU,而像电子助力转向系统、电子车身稳定系统、防抱死刹车系统等高端应用场景覆盖较为薄弱。

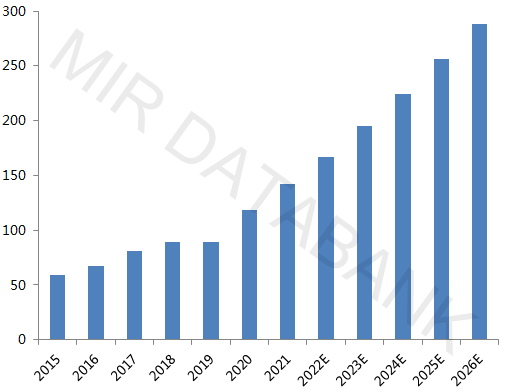

从短期来看,中国汽车企业是由于疫情和市场受到芯片不足的影响,但从深层角度来看,则是因为中国缺乏自主芯片,芯片国产率低,对外资品牌芯片供应的依赖度较高。近年来,中国汽车芯片市场一直保持稳定地增长,市场前景非常广阔,中国芯片厂商有望通过此次机会抢占国内车载MCU市场,“缺芯”对中国芯片国产化来说既是挑战也是机遇。

中国汽车芯片市场规模预测(亿美元)

(信息来源:公开资料披露,MIR DATABABANK整理)

全球车载芯片的短缺使得一些整车厂不得不拓宽渠道采购芯片,增加供应商,中国MCU芯片企业迎来新的窗口期。中国本土企业正在跳出8位MCU、低端产品和解决方案的困境,积极研发32位MCU,进军中端产品和发展通用性芯片及其解决方案。

中国企业最新研发的车规MCU产品表

(信息来源:公开资料披露,MIR DATABABANK整理)

目前包括兆易创新、复旦微电、芯海科技、中颖电子等厂商均在发力车规级MCU产品并已陆续通过AEC-Q100(符合器件可靠性标准)认证,其中兆易创新车规级MCU预计将在2022年中实现量产。

1、兆易创新

北京兆易创新科技股份有限公司 MCU产品正稳步进入车规市场,积极拓展在汽车领域应用。目前,公司正在积极推进 40nm 车规级 MCU产品量产,现已流片并进入客户测试,该产品将主要面向通用车身市场,并分级分阶段逐步拓展ADAS、BMS等高门槛应用。

据最新消息显示,兆易创新已发布首款基于 Cortex-M33 内核的 GD32A503 系列车规级微控制器,正式进入车规级 MCU 市场。该系列产品主要用于车身控制、车用照明、智能座舱、辅助驾驶及电机电源等多种电气化车用场景。已通过前期用户验证,目前正式开放样片和开发板卡申请。

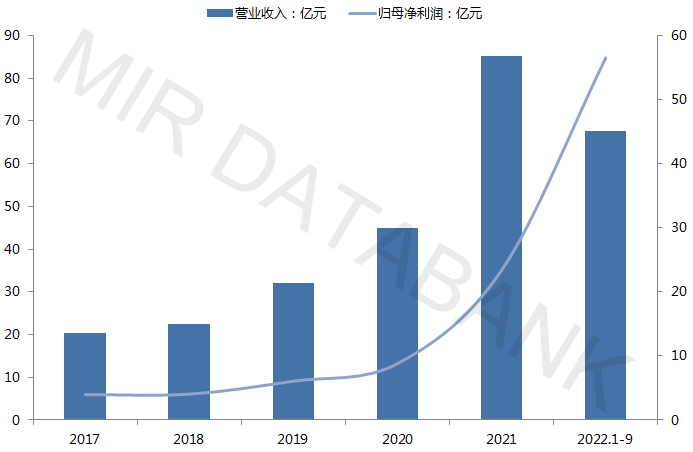

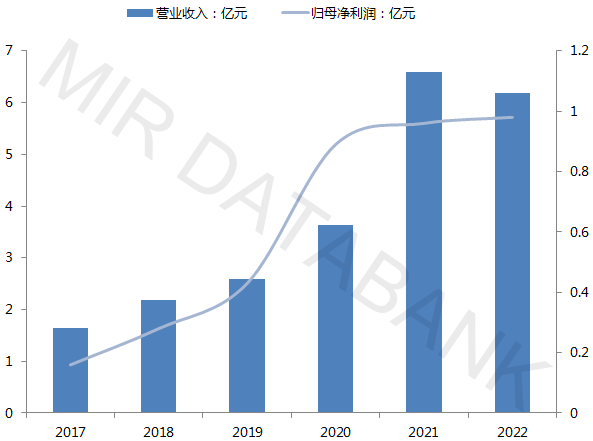

2017-2022年第三季度兆易创新经营情况

(信息来源:公开资料披露,MIR DATABABANK整理)

2、芯海科技

芯海科技(深圳)股份有限公司的主营业务为高精度ADC、高性能MCU、测量算法以及物联网一站式解决方案的研发设计。芯海科技拥有完整的信号链芯片设计能力,核心技术为高精度的ADC技术及高可靠性MCU技术。芯海科技MCU主要分为通用MCU(包括32位、8位MCU)、PD快充MCU、计算机及周边应用MCU、车规级MCU等。公司正在进行研发的车规级MCU芯片,主要分为M系列和R系列。

芯海科技公司的车规级信号链 MCU 已经在多家客户端验证通过,并开始进入产品测试和量产导入阶段。同时,芯海科技已启动下一代车规信号链 MCU 产品的开发及验证工作,将形成系列化平台产品,继续拓展智能座舱,车身电子市场。基于 ARMCortex-M0 内核的通用车规 MCU 产品正在进行 AEC-Q100 测试认证,2022 年将逐步提供给汽车客户进行测试与开发,目标市场为车身电子、车灯、座椅等应用。同时,芯海科技已正式启动满足 ISO26262 功能安全的车规 MCU 产品的设计开发工作,并已经与德国 TUV 莱茵公司展开战略合作,建设汽车电子芯片开发体系。所有计划都在有条不紊地进行,芯海科技后续将进一步扩大汽车产品投入,继续扩大汽车产品市场版图。

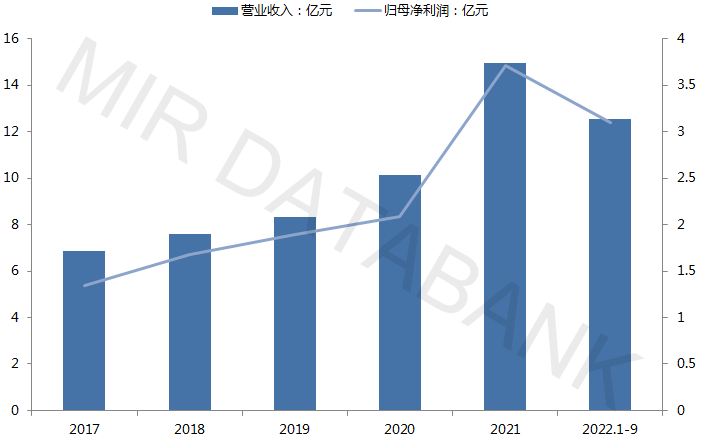

2017-2022年第三季度芯海科技经营情况

(信息来源:公开资料披露,MIR DATABABANK整理)

3、中颖电子

中颖电子股份有限公司主要从事自主品牌的集成电路芯片研发设计及销售,并提供相应的系统解决方案和售后的技术支持服务。主要产品为微控制器芯片、OLED显示驱动芯片。中颖电子主要产品包括8位8051核MCU、32位ARM核MCU、8051+DSP双核MCU。

去年底,中颖电子就曾披露,其汽车锂电池芯片及车用MCU芯片公司都在积极研发和落地部署中。车规级MCU芯片处于研发测试阶段,已有客户接洽并规划导入。

2017-2022年第三季度中颖电子经营情况

(信息来源:公开资料披露,MIR DATABABANK整理)

总体来看,由于中国MCU行业起步较晚,而且主要销售额都集中在消费电子产品,所以中国车规MCU还处于中低端生产水平。中国“十四五”规划中提到的加快补齐基础零部件及元器件等瓶颈短板;提升通信设备、核心电子元器件、关键软件等产业水平这一政策,车规MCU芯片就是短板之一。

随着下游新能源汽车需求的增长,中国车规MCU市场正进入高速发展阶段,同时此次芯片短缺势必会刺激中国厂商加速开拓中国车规MCU市场。随着市场需求的不断变化,未来下游产品的应用场景也会越来越复杂,要求MCU具备更高的集成度和更丰富的功能。中国MCU芯片企业应该抓紧这次外资芯片供应短缺的机会,加大技术研发,提高32位MCU芯片的研发生产占比以适应市场需求,从而推进车规MCU芯片国产化进程。