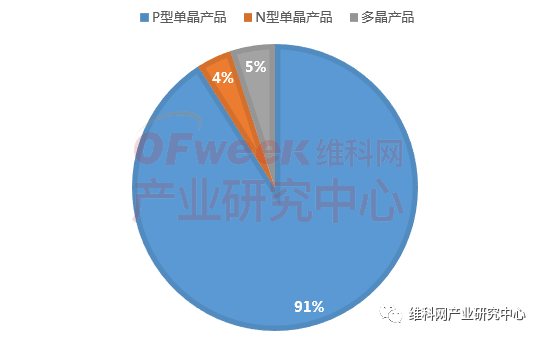

图表 1:光伏硅片产品市场份额分布

来源:OFweek维科网产业研究中心整理

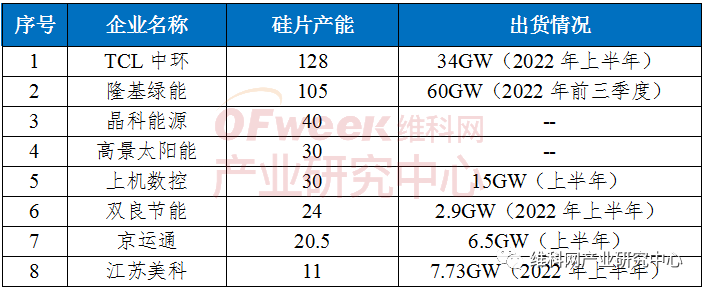

产能和技术是硅片企业保持竞争力获取市场份额的两大法宝。隆基绿能和TCL中环一直以来被称为硅片“双雄”,二者占据整个市场接近六成的份额,而且两家公司都在硅片领域深耕多年,技术最为成熟。产能上,隆基绿能一直处于领先地位,截止目前硅片产能高达105GW,TCL中环在2021年底有超过80GW的硅片产能,但2022年前三季度,公司产能进一步扩张,已经提升到了128GW,暂时超过隆基绿能,夺得行业第一产能宝座。第二梯队硅片企业则包括晶科能源、上机数控、双良节能、京运通、江苏美科等一众企业,其中晶科能源产能大约为32.5GW,且其大多半的硅片为自用,其余四家企业均为外销型。出货方面,隆基绿能以60GW出货量遥遥领先于其他企业,其次是TCL中环和上机数控两家企业,出货量均在15GW以上。

图表 2:我国光伏企业硅片产能TOP8

来源:上市公司财报 OFweek维科网产业研究中心整理

在全球大力发展新能源、国内确立“双碳”目标的刺激下,自2021年初至今,光伏产业链得到了极其“蓬勃”的发展,上游硅材料价格虽然经历了过山车,但价格也从8万元/吨辗转飙升至如今的30万元/吨,且到目前价格仍然坚挺在30-31万元/吨之间。价格飙升的最大受益者非硅料企业莫属,通威前三季度净利润217.3亿元(同比增长2.66倍)、大全新能源上半年净利润95.25亿元(同比增长3.4倍),可见一斑。“水涨船高”之下,硅片价格(以目前已成主流的M10单晶硅片为例)也从去年初的不足4元/片涨至如今的7.5元/片左右,涨幅接近一倍,硅片头部企业几乎都赚得“盆满钵满”,如老牌豪强隆基股份上半年净利润64.81亿元(同比增长29.8%)、TCL中环上半年净利润50.01亿元(同比增长80.7%),硅片新贵上机数控前三季度净利润28.31亿元(同比增长1.01倍)、双良节能前三季度净利润同比增长3.68倍等,硅片企业获益良多。

“有钱能使鬼推磨”,在全球经济形势近乎“每况愈下”、国内经济也无法独善其身的大环境下,光伏尤其是上游环节竟表现的如此“一枝独秀”,让很多产业链其他环节以及其他行业的企业“分外眼红”,跨界布局光伏成为这几年屡见不鲜的事情。

但硅片产能扩张仍在继续,未来的竞争格局仍有变数,尤其是除了两大寡头之外的“新贵们”之间的竞争将会越发激烈。

从我们调研整理的光伏硅片产能扩产信息来看,23家扩产企业中跨界玩家超过一半,而且跨得是“五花八门”,有纺织行业跨界的江苏阳光,有产业链设备企业跨界的京运通、双良节能和上机数控等,有农药跨界的和邦生物、有燃气供应跨界的清电能源等等,但从跨界效果看,产业链设备跨界企业目前积累了比较多的成功案例,其他较为“离谱”的跨界很多尚处于产能建设阶段,未来如何还有待市场验证。

图表 3:硅片行业产能扩产规划一览(单位:GW)

来源:公司公告 OFweek维科网产业研究中心整理

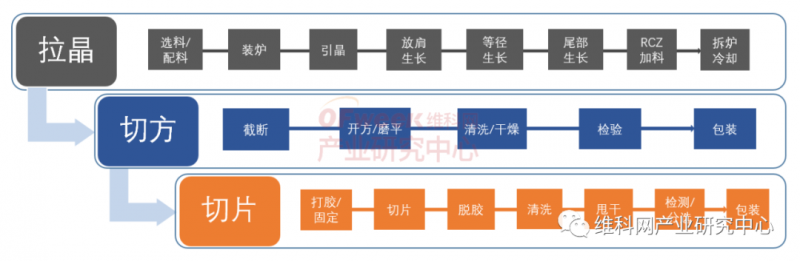

硅片的生产工艺并不像企业发布扩产公告那样简单,涉及拉晶、切方、切片等三大环节,具体有几十道工序。拉晶环节,需经过选料/配料、装炉、引晶、放肩生长、等径生长、尾部生长、RCZ加料(连续多次加料)、拆炉冷却八道工序制作成单晶硅锭;而后在切方环节(机加环节),要通过截断、开方/磨平、清洗/干燥、检验、包装五道工序制作成单晶方棒;最后进入切片环节,经过打胶/固定、切片、脱胶、清洗、甩干、检测/分选、包装等七道工序完成单晶硅片的制作。

图表 4:硅片生产工艺流程

来源:OFweek维科网产业研究中心整理

硅片市场的火爆发展,带动了产业链上的设备企业业绩实现突飞猛进,主打金刚线切割/研磨抛光机的宇晶股份2022年上半年净利润大增30倍、金刚线硅晶切割机龙头的高测股份2022年上半年净利大增2.24倍、主业为单晶生长炉/截断机/开方机的天通股份2022年前三季度净利增长88.6%、主营金刚线切割机的精功科技2022年前三季度净利增长87.6%。

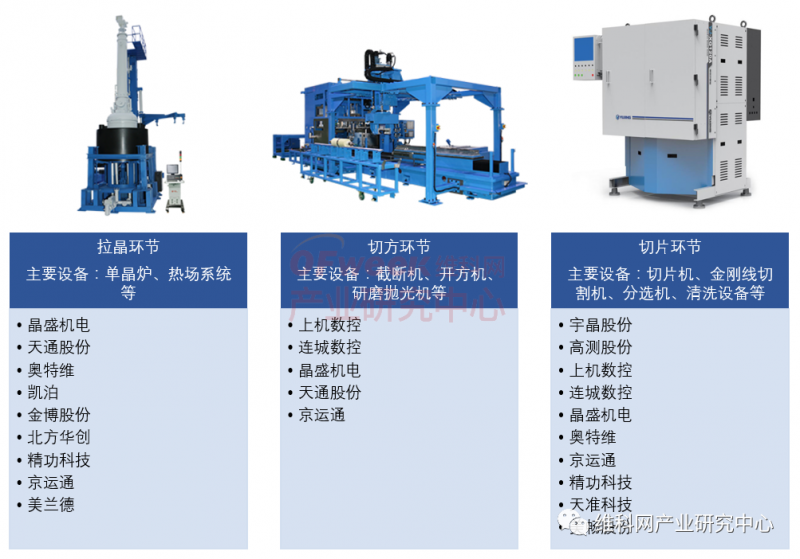

图表 5:硅片设备竞争格局

来源:晶盛机电、宇晶股份官网 OFweek维科网产业研究中心整理

与此同时,很多产业链设备企业并不局限于只当光伏产业的“绿叶”,纷纷将自己的业务扩展至光伏产业链的主业上,凭借着在硅片制作方面积累的设备研发经验,京运通、上机数控、高测股份、宇晶股份四家设备企业已经开启了转型扩张之路,并都取得了非常不错的业绩,尤其是上机数控,其硅片业务营收已经占到了公司总营收的97%的水平,可以说是转型成功,其研发的设备多用于自身硅片的生产。

随着双碳目标的确立,光伏产业在我国的发展将是一项非常重大而且长远的工程,而光伏技术还有很大的进步空间,这也给很多业外企业提供了很有吸引力的想象空间,未来仍会有不少企业会进入到这个行业,产业链上的设备企业又具有“近水楼台先得月”的优势,未来硅片行业也将更加卷,尤其是随着光伏平价发电时代的到来,优势企业将会在这个诺大的产业中保持恒久的竞争力。