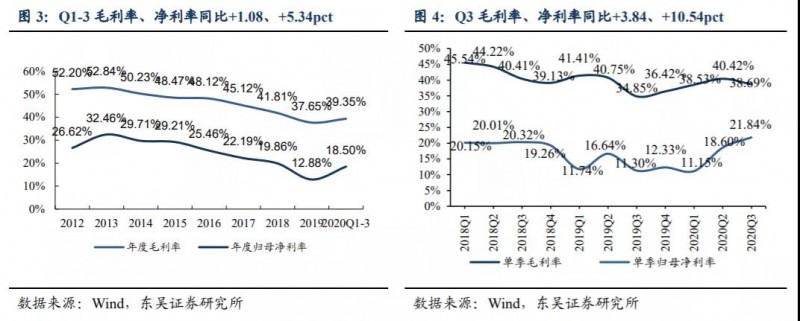

ЁЁЁЁQ3гЏРћФмСІДѓЗљИФЩЦЃЌУЋРћТЪЮЌГжИпЮЛЁЂНЕБОПиЗбаЇТЪУїЯдЃЌЭЌЪБВЦЮёЗбгУе§ЙБЯзЃЌЗбгУТЪЯТНЕЗљЖШДѓГЌдЄЦкЁЃQ1-3УЋРћТЪЮЊ39.35%ЃЌЭЌБШЩЯЩ§1.08pctЃЌQ3УЋРћТЪ38.69%ЃЌЭЌБШЩЯЩ§3.84pctЃЌЛЗБШЯТНЕ1.73pctЃЛQ1-3ЙщФИОЛРћТЪЮЊ18.50%ЃЌЭЌБШЩЯЩ§5.34pctЃЌQ3ЙщФИОЛРћТЪ21.84%ЃЌЭЌБШЩЯЩ§10.54pctЃЌЛЗБШЩЯЩ§3.24pctЁЃгЏРћФмСІДѓЗљИФЩЦРДздЃК1ЃЉВњЦЗНсЙЙБфЛЏЃЌУЋРћТЪЕФЫХЗўЁЂPLCЕШВњЦЗЯњЪлЭЌБШДѓЗљдіГЄЃЈЛЗБШеМБШТдгаЯТНЕЃЉЃЛ2ЃЉЙмРэБфИяЁЂНЕБОдіаЇДыЪЉГѕЯдГЩаЇЃЌЯњЪлЗбгУЁЂЙмРэЗбгУЁЂбаЗЂЗбгУдіЫйЕЭгкЪеШыдіЫйЃЛ3ЃЉQ3вђЛуЖвЪмвцЁЂРћЯЂдіМгЃЌВЦЮёЗбгУВњЩње§ЙБЯзЁЃ

ЁЁЁЁаавЕQ3бгајИДЫеЙьЕРЃЌЯШНјжЦдьЕчзгЁЂяЎЕчЁЂЙтЗќЁЂЮяСїЁЂЙЄвЕЛњЦїШЫЕШашЧѓЭњЪЂЃЌЛљНЈЯрЙиаавЕПьЫйдіГЄЃЌДЋЭГаавЕЗФжЏЁЂзЂЫмЕШашЧѓЛиЩ§ЃЌЕўМгНјПкЬцДњМгЫйЃЌФкзЪЗнЖюВЛЖЯЬсЩ§ЃЛЛуДЈВњЦЗЕќДњЕўМгЙмРэЁЂгЊЯњЗЂСІЃЌQ1-3ЛуДЈЭЈгУздЖЏЛЏвЕЮёЃЈКЌЕчвКSBUЃЉЪеШы33.96вкЁЂЭЌБШ+64%ЃЌЦфжаQ3ЪеШы12.78вкЁЂЭЌБШ+78%ЃЌШЋФъЙЄПигаЭћИпді60%вдЩЯЃЌЭЌЪБгЏРћФмСІДѓЗљИФЩЦЁЃ

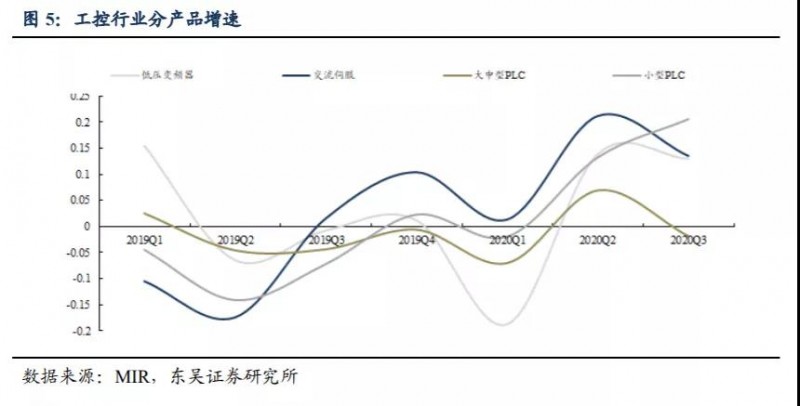

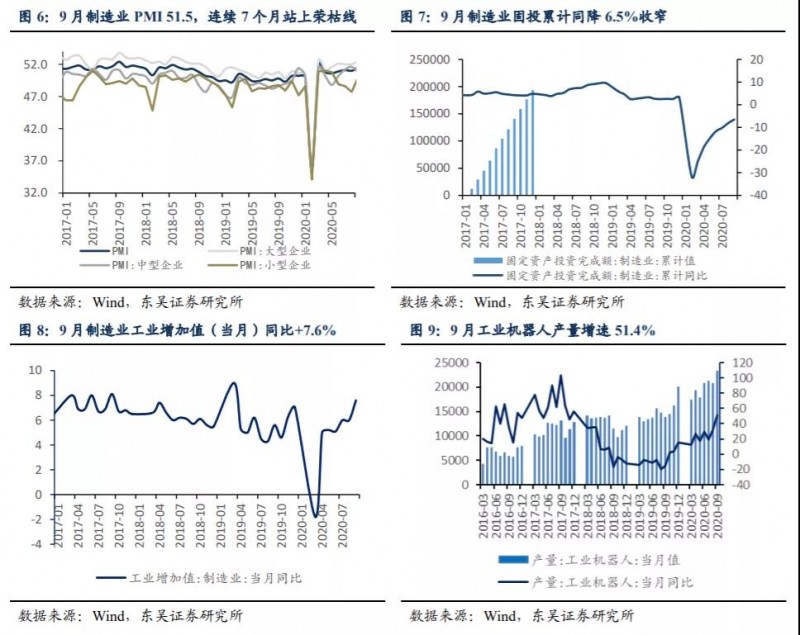

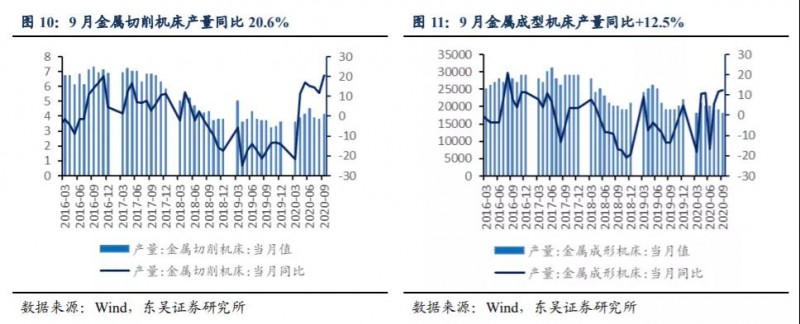

ЁЁЁЁQ3аавЕШЋУцЗДзЊЃЌЛуДЈгХЪЦЕФЯШНјжЦдьаавЕИпдіГЄЁЂДЋЭГаавЕИДЫеЃЌОАЦјЖШНјвЛВНКУгкQ2ЁЃ19Q4Ц№ЙЄПиаавЕПЊЪМШѕИДЫеЃЌ20Q1ЪмвпЧщгАЯьаавЕЭЌБШ-12.4%ЁЂQ2ЛжИДжС+6.4%ЁЂQ3діГЄ6.7%ЃЌЦфжаOEMаавЕЭЌБШ+11%ЁЂЯюФПаЭЪаГЁ+2%ЃЌПМТЧЕНQ2гаВПЗжQ1ЕнбгЕФашЧѓЃЌQ3ЕФЪЕМЪОАЦјЖШКУгкQ2ЁЃДгЯТгЮРДПДЃЌЯШНјжЦдьЕФЕчзгМААыЕМЬхЃЈ+22.2%ЃЉЁЂяЎЕчЃЈ+22%ЃЉЁЂЮяСїЃЈ+19.2%ЃЉЁЂЙЄвЕЛњЦїШЫЃЈ+25.7%ЃЉЕШаавЕашЧѓЧПОЂЃЌЛљНЈЯрЙиЕФЙЄГЬЛњаЕЃЈ+30.6%ЃЉЁЂЦ№жиЃЈ+11%ЃЉЁЂЕчЬнЃЈ+8%ЃЉИпдіГЄЃЌДЋЭГаавЕЗФжЏЃЈ+4%)ЁЂАќзАЃЈ+11.7%ЃЉЕШвВПЊЪМИДЫеЃЌЭЌЪБвпЧщЕФЗДИДЪЧЕФПкежЛњЁЂШлХчВМгаГжајашЧѓЁЃДгКъЙлPMIЁЂжЦдьвЕЙЬЭЖЕШжИБъЙлВьаавЕЛЗБШж№дТИФЩЦЃЌжаЙлЙЄвЕЛњЦїШЫЁЂЛњДВЯњЪлЪ§ОндіГЄЧПОЂЃЌЮЂЙлЙЄПиЦѓвЕЖЉЕЅQ3НЯQ2діГЄНјвЛВНЬсЫйЁЃЗжВњЦЗРДПДЃЌЯШНјжЦдьРЖЏЯТЕЭбЙБфЦЕЁЂНЛСїЫХЗўЁЂаЁаЭPLCдіЫйЗжБ№ЮЊ+12.9%ЁЂ+13.9%ЁЂ+20.6%ЁЃ

ЁЁЁЁКЃЭтвпЧщДпЛЏЁЂФкзЪЦѓвЕОКељСІЁЂЙЄГЬЪІКьРћНјвЛВНЭЙЯдЃЌНјПкЬцДњгыаавЕМЏжаЖШЬсЩ§МгЫйЁЃQ2Ц№КЃЭтвпЧщГжајЗЂНЭЃЌQ3ЖрЕивпЧщВЛЖЯЗДИДЃЌВПЗжЙњФкЪаГЁЕФЭтзЪЙЄПиЙЉгІЩЬВњЦЗЙЉгІНєеХЃЌФкзЪГЇЩЬЕФЙЄГЬЪІКьРћКЭОКељСІЕУЕННјвЛВНЭЙЯдЃЌЭЌЪБУГвзФІВСЪЙЕУЙЄвЕЦѓвЕЙЉгІСДАВШЋгШЮЊживЊЃЌМИДѓвђЫиМгЫйСЫФкзЪСњЭЗНјПкЬцДњНјГЬЃЌОЁЙмФПЧАЭтзЪЙЉгІФмСІж№ВНЛжИДЃЌЕЋВПЗжЯТгЮГЇЩЬвбОМгЫйЭъГЩСЫЙњВњЛЏЧаЛЛЃЌНјПкЬцДњШддкМгЫйЃЛЖјдкФкзЪЙЄПиЦѓвЕжаЛуДЈЕФЙЉгІФмСІзюЧПЃЌдкНјПкЬцДњМгЫйЕФНјГЬжазюЮЊЪмвцЁЃ

ЁЁЁЁ“ЩЯЖЅЯТГС”ШЋУцзЅЛњЛсЃЌQ1-3ЙЄПиЭЌБШ+64%ДѓГЌдЄЦкЃЌФПЧАЖЉЕЅШдЭњЃЌШЋФъгаЭћЪЕЯж60%вдЩЯИпдіЁЃQ1-3ЛуДЈЭЈгУздЖЏЛЏвЕЮёЃЈКЌЕчвКSBUЃЉЪЕЯжЪеШы33.96вкЃЌЭЌБШ+64%ЃЌЦфжаЭЈгУЫХЗўЁЂPLC&HMIдЄМЦЗБЖдіГЄЃЌБфЦЕдЄМЦ30-50%ИпдіГЄЃЌЕчвКдЄМЦ20-30%діГЄЃЌQ3ЕЅМОЖШЭЈгУздЖЏЛЏЪеШы12.78вкЃЌЭЌБШ+78%ЁЂДѓГЌдЄЦкЃЌПМТЧЕНQ2гаПкежЛњгАЯьЁЂQ3ЪЕМЪдіЫйИФЩЦИќУїЯдЁЃгХЪЦЕФЯШНјжЦдьЕчзг3CЁЂяЎЕчЁЂЙтЗќЕШИпдіЁЂДЋЭГаавЕЗФжЏЁЂгЁАќЁЂЕчвКЁЂЦ№жиЕШИДЫеЃЌЕўМгНјПкЬцДњМгЫйБГОАЯТЁЂЛуДЈ“ЩЯЖЅЯТГС”еНТдЧ§ЖЏЗнЖюПьЫйРЉеХЁЃЖЉЕЅНЧЖШЃЌQ3ЛљБОбгајQ2ЕФИпдіЬЌЪЦЃЌQ4НЋМЬајЮЌГжИпдіГЄЃЌЩЯЕїШЋФъЙЄПивЕЮёдіГЄдЄЦкжС60%вдЩЯЃЌдЄМЦУїФъдіЫйШдга40%вдЩЯЁЃ

ЁЁЁЁЭЈгУВњЦЗУЋРћТЪЭЌБШЬсЩ§ЯджјЁЃ20Q1-3Ц№ЛуДЈЭЈгУВњЦЗУЋРћТЪЭЌБШЯджјИФЩЦЃЌдЄМЦQ3ЛЗБШЛљБОГжЮШЃЌРДздЃК1ЃЉ19ФъЭЦГіЫХЗўаТЦНЬЈВњЦЗSV660ЁЂPLCаТЦНЬЈВњЦЗЕШЃЌЯњЪлМлИёЁЂУЋРћТЪЬсЩ§ЃЛ2ЃЉНЕБОдіаЇДыЪЉГѕЯдГЩаЇЃЌШЅФъЕззщжЏБфИявдРДзЂжиФкВПЭкЧБКЭЙЄвегХЛЏЃЌЫХЗўЁЂПижЦЯЕЭГЕШВњЦЗУЋРћТЪЭЌБШУїЯдЬсЩ§ЃЛ3ЃЉаавЕЙЉгІНєеХЁЂвщМлФмСІЬсЩ§ЁЃ

ЁЁЁЁШЋФъРДПДЃЌвЛЗНУцЪЧЙЄПиаавЕИДЫеЃЌгШЦфЪЧЯШНјжЦдьвЕашЧѓЯђКУЁЂНјПкЬцДњМгЫйЃЌСэвЛЗНУцЛуДЈздЮвКЛЪЕЛљДЁЃЌаТВњЦЗЬсЩ§ФмСІ+“ЩЯЖЅЯТГС”гЊЯњВпТд+зщжЏБфИяИГФмЃЌЩЯЕїЛуДЈЙЄПивЕЮёШЋФъдіГЄдЄЦкжС60%вдЩЯЁЂЭЌЪБУЋРћТЪДѓЗљИФЩЦЁЃ

ЁЁЁЁЕчЛњЕчПиГЫгУГЕНёФъЦ№НјШыЪеЛёЦкЃЌQ1-3аТФмдДЦћГЕвЕЮёЪеШы6.31вкЃЌЭЌБШ+85%ЃЌЦфжаQ33.02вкЃЌЭЌБШ+162%ЃЌПЭЛЇЙњФкЭтШЋУцЭЛЦЦЃЌЩЬгУГЕМћЕзЃЌШЅФъПїЫ№3.5вкзѓгвЃЌНёФъдЄМЦгЊЪеИпдіГЄЁЂРћШѓЖЫДѓЗљМѕПї1вквдЩЯЃЌЪЕМЪМѕПїНјЖШгаЭћГЌдЄЦкЁЃ

ЁЁЁЁQ3ЙњФкаТФмдДЦћГЕВњЯњЛжИДЃЌаТЪЦСІЭЛГіЃЌдЄМЦШЋФъМЬајИпдіЁЃЙњФкаТФмдДЦћГЕВњЯњQ3УїЯдЛжИДЃЌQ3ЙњФкаТФмдДЦћГЕВњСП34.2ЭђСОЃЌЭЌБШ+31.5%ЃЌЦфжаГЫгУГЕ31.2ЭђЃЈ+34.5%ЃЉЁЂЩЬгУГЕ2.9ЭђЃЈ+3.6%ЃЉЃЌQ1-3РлМЦВњСП73.8ЭђСОЃЈ-17.7%ЃЉЃЌQ3УїЯдЬсЫйЁЃОнГЫСЊЛсЪ§ОнQ1-3ЮЕРДВњСП2.09ЭђСОЃЈ+85%ЃЉЁЂРэЯы1.67ЭђСОЃЈШЅФъЕзПЊЪМЦ№СПЃЉЁЂаЁХє1.24ЭђСОЃЈ-9%ЃЌP7ЯњЪл0.68ЭђСОЃЉЁЂЭўТэ1.39ЭђСОЃЈ+27%ЃЉЃЌдьГЕаТЪЦСІБэЯжЭЛГіЁЃШЋФъРДПД11дТВњвЕСДХХВњЭњЪЂЃЌКѓајгаЭћж№МОИФЩЦЃЌдЄЦкQ4ЯњСП45ЭђСОЁЂЭЌБШ+40%ЃЌШЋФъ120ЭђСОЃЌУїФъ170-180ЭђСОЃЌЮЌГжПьЫйдіГЄЁЃНёФъаТЪЦСІЁЂЬиЫЙРМАзджїЦЗХЦжаЕФЙуЦћЕШЪЧдіГЄЕФжїСІОќЃЌдЄМЦУїФъаТЪЦСІЁЂЬиЫЙРЁЂЙуЦћГЄГЧЕШШдЮЌГжИпдіГЄЁЃ

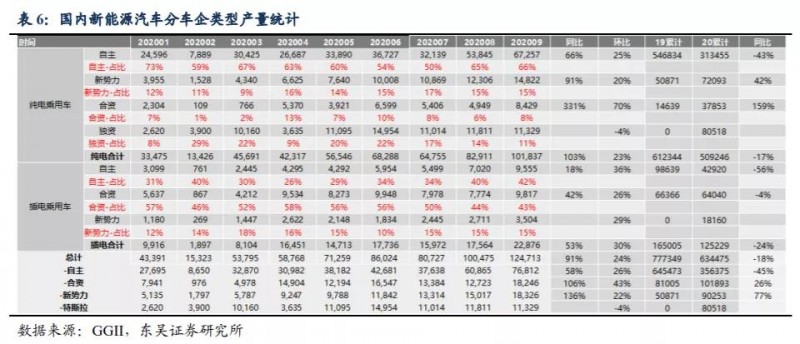

ЁЁЁЁГЫгУГЕНјШыЪеЛёЦкЁЂЙњФкЭтПЭЛЇВЛЖЯЭЛЦЦЃЛЮяСїГЕИпдіГЄЁЂПЭГЕГабЙЕЋНЕЗљЪееЁЃQ1-3аТФмдДЦћГЕЪеШы6.31вкЃЌЭЌБШ+85%ЃЌЦфжаQ33.02вкЃЌЭЌБШ+162%ЃЌЦфжаГЫгУГЕБЌЗЂдіГЄЁЂЮяСїГЕИпдіГЄЁЂПЭГЕгаЫљЯТЛЌЁЃГЫгУГЕЗНУцЃЌЙЋЫО18-19ФъЖЈЕуЕФдьГЕаТЪЦСІНёФъПЊЪМЗХСПЃЌНёФъГѕРэЯыONEДѓЗљЦ№СПЁЂЯТАыФъаЁХєP7ПЊЪМЦ№СПЃЌЭўТэМЬајЮШНЁдіГЄЃЌЛуДЈQ1-3ГЫгУГЕзАЛњ7.4ЭђЬЈЃЌЭЌБШ+370%ЃЌЦфжаQ3зАЛњ3.7ЭђСОЃЌЪаеМТЪЬсЩ§жС11.8%ЃЈ19H23.3%ЁЂ20H111.4%ЃЉЁЃПЭЛЇЗНУцНёФъЭъГЩЦцШ№ЁЂКЃЭтФГвЛЯпГЕЦѓЕШTOPПЭЛЇЖЉЕЅЃЌКѓајгаЭћМЬајЭЛЦЦЙњФкAЕуКЭКЃЭтГЕЦѓЃЛВњЦЗбаЗЂЗНУцвВПьЫйЭЦНјЃЌЖрКЯвЛВњЦЗдЄМЦУїФъПЊЪМХњСПЃЌЕкЫФДњзмГЩВњЦЗНјШыЯъЯИЩшМЦНзЖЮЁЃ

ЁЁЁЁЩЬгУГЕЗНУцЃЌЮяСїГЕИпдіГЄГЌдЄЦкЃЌПЭГЕгавЛЖЈбЙСІЃЌзЈгУГЕЮхСтЁЂНСхЁЂВ§КгЕШДѓПЭЛЇЗХСПЃЌQ1-3ЛуДЈзЈгУГЕЕчПизАЛњ9455ЬЈЃЌЩЯФъЭЌЦкНі2118ЬЈЃЌЭЌБШДѓЗљдіГЄЃЌНёФъМЬајЭЛЦЦTOPПЭЛЇЪЕЯжЖЈЕуЃЌеыЖджиПЈЁЂЛЗЮРЕФаТВњЦЗгаЭћУїФъГѕХњСПНЛИЖЃЌаТвЛДњЮЂУцзмГЩВњЦЗгаЭћУїФъХњСПЭЖШыЪаГЁЃЛПЭГЕбЙСІЯрЖдНЯДѓЃЌДѓПЭЛЇгюЭЈQ1-3ЯњСП7295СОЃЌЭЌБШ-49.5%ЃЌЕЋQ3ЯњЪл4007СОЃЌЭЌБШ-33.3%гаЫљЪееЃЌШЋФъдЄМЦвВгавЛЖЈбЙСІЃЌНёФъЛуДЈЖдЯжгаЦНЬЈВњЦЗГЩБОНјаагХЛЏЁЂУЋРћТЪгаЫљЬсЩ§ЁЃ

ЁЁЁЁЕчЬнQ3діГЄЬсЫйЃЌЛуДЈ+BSTМгЫйШкКЯЃЌДђдьШЋЧђСњЭЗЕчЬнСуВПМўЙЋЫОЁЃ20Q1ЕчЬнВњЦЗЪмвпЧщгАЯьНЛИЖЗХЛКЃЌQ2ЛжИДЁЂQ3діГЄМЬајЬсЫйЃЌQ1-3БОВП+BSTЪеШы31.71вкЃЌЭЌБШ+82%ЃЈКЌВЂБэгАЯьЃЉЁЃЛуДЈЪеЙКBSTКѓМгПьШкКЯЃЌФПЧАЪаГЁЙмРэШЋУцРЭЈЃЌаЮГЩПчЙњЦЗХЦЕчЬнЪаГЁЁЂКЃЭтЕчЬнЪаГЁЁЂЙњФкЦЗХЦЕчЬнЪаГЁ3ИіЪЕЬхзщжЏЃЌВЩгУЭГвЛKPIЕШЙмРэЙЄОпЃЌЦєгУМЮЩЦжЦдьЛљЕиЃЌНЋДѓХфЬзВњЦЗЯпЁЂУХЛњВњЦЗЯпЕШвЕЮёЯђаТЛљЕизЊвЦЁЃЭЌЪБСНМвШкКЯКѓМгЫйСЫЛуДЈвЛЬхЛњдкЭтзЪЁЂПчЙњПЭЛЇжаЕФЭиеЙЁЃДЫЭтЃЌНёФъЩЯАыФъBSTВЂБэ1.26вкЃЌШЋФъгаЭћВЂБэНќ3вкЃЌЙБЯзНќ2вкдіСПЁЃ

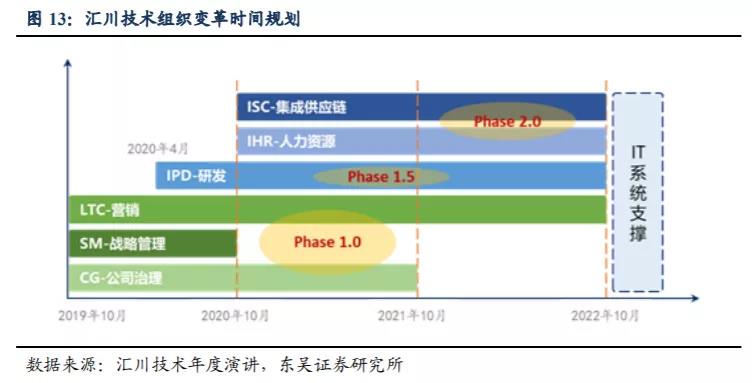

ЁЁЁЁЩюШыЭЦЖЏзщжЏБфИяЃЌМЄЛюВњвЕЛюСІЃЌФПЧАдкГЩБОЁЂЗбгУПижЦвбШЁЕУВПЗжГЩаЇЁЃзщжЏБфИяНјвЛВНЭЦНјЃЌ19Фъ10дТЪзХњШ§ДѓКЫаФЯюФПЙЋЫОжЮРэЃЈCGЃЉЁЂеНТдЃЈSMЃЉЁЂгЊЯњЃЈLTC/MCRЃЉвбЦєЖЏЃЌФПЧАвбШЁЕУНзЖЮадГЩЙћЁЂВЂЛ§МЋзЊЛЏТфЕиЃЌаЮГЩЙЋЫОаТЮФЛЏЁЂОгЊЗНеыЁЂШЫСІзЪдДЙмРэИйвЊЕШЃЌгШЦфЪЧЗбгУЖЫПижЦаЇЙћУїЯдЃЌеНТдБфИязПгаГЩаЇЁЃЭЈЙ§БфИяЛуДЈЭГвЛСЫЙЋЫОЕФОгЊРэФюКЭжЮРэЫМЯыЁЂУїШЗСЫОгЊЗНеыВпТдЁЂЬсЩ§СЫФкВПдЫгЊаЇТЪЁЃ20ФъМЬајПЊеЙIPDЁЂISCЁЂIHRШ§ИіБфИяЯюФПЃЌДђдьУєНнЕФСїГЬаЭзщжЏКЭаавЕСьЯШЕФЙмРэЬхЯЕЃЌЭЌЪБМЬајЭЦНјIPDЁЂLTCЕШБфИяЯюФПЕФITЯЕЭГТфЕиЃЌЙЬЛЏБфИяОбщЁЃБфИяКьРћдЄМЦдк20ФъПЊЪМЭЙЯдЃЌЛуДЈгаЭћМЬајгХЛЏЙЋЫОЕФОКељСІЁЂзщжЏаЇТЪЁЂГЩБОЗбгУЙмПиФмСІЁЂШЫОљВњжЕЕШЁЃ

ЁЁЁЁЕкЮхЦкЙЩШЈМЄРјЗНАИЭъГЩЪкгшЃЌеУЯдГжајдіГЄЕФаХаФЁЃЙЋЫОФтЪкгшЯожЦадЙЩЦБ6412ЭђЙЩЁЂеМзмЙЩБОБШР§3.73%ЁЂЦфжаЪзДЮЪкгш5829ЭђЙЩЃЌеМБШ3.39%ЃЈдЄСє583ЭђЙЩЃЉЃЌЪкгшМлИёЗжСНЕЕЁЂЗжБ№ЮЊ38.42дЊ/ЙЩЃЈ7елЃЉЁЂ54.34дЊ/ЙЩЃЌЖдгІЪзДЮЪкгшЪ§СПЗжБ№1799ЭђЙЩЁЂ3600ЭђЙЩЁЃИВИЧШЫЪ§ИпДя625ШЫЃЌЦфжааТдіИВИЧСЫКЃЭтвЕЮёИпЙмЃЌАќРЈКЃЭтCEOFONGCHIEWKHIONGЕШ8ШЫЃЌЯдЪОГіКЃЭтВМОжПЊЪМж№ВНМгТыЁЃБОДЮЙЩШЈМЄРјЙЩШЈздЪкгшШеЦ№ЃЌЗжБ№дкЮДРД4ФъЃЈ2020~23ФъЃЉНтЫј25%ЃЌЪкгшЕФвЕМЈПМКЫвЊЧѓЮЊ2020-23ФъЙЋЫОПлЗЧЙщФИОЛРћШѓдк19ФъЛљДЁЩЯЗжБ№діГЄ50%ЁЂ75%ЁЂ100%ЁЂ125%ЃЌЖдгІОјЖджЕЗжБ№12.2вкЁЂ14.2вкЁЂ16.2вкЁЂ18.3вкЃЌЩшЖЈФПБъВЛИпвдБЃжЄааШЈЕФЭъГЩЖШЃЌЭЌЪБНтЫјЦкНЯГЄЃЌЯдЪОЙЋЫОИќзЂжиГЄЦкЗЂеЙЁЃ10дТ29ШеЭэЙЋЫОЙЋИцЭъГЩЙЩШЈМЄРјЪкгшЁЃ

ЁЁЁЁЗбгУдіЫйЕЭгкЪеШыдіЫйЃЌЗбгУТЪДѓЗљЯТНЕГЌдЄЦкЃЌЕчЖЏГЕбаЗЂЗбгУЯТНЕЁЂВЦЮёЗбгУQ3ВњЩње§ЙБЯзЃЌдіжЕЫАЭЫЫАЭЌБШдіГЄЁЃЙЋЫО2020Q1-3ЗбгУЭЌБШдіГЄ26.89%жС17.13вкдЊЃЌЦкМфЗбгУТЪЯТНЕ6.36ИіАйЗжЕужС21.15%ЃЌЦфжаQ3ЗбгУТЪ16.43%ЃЌЭЌБШ-9.06pctЁЂЛЗБШ-4.98ptcЁЃЦфжаЃЌЯњЪлЁЂЙмРэ(КЌбаЗЂ)ЁЂбаЗЂЁЂВЦЮёЗбгУЗжБ№ЭЌБШЩЯЩ§34.80%ЁЂЩЯЩ§30.16%ЁЂЩЯЩ§23.50%ЁЂЯТНЕ130.86%жС5.66вкдЊЁЂ11.59вкдЊЁЂ7.46вкдЊЁЂ-0.12вкдЊЃЛЗбгУТЪЗжБ№ЯТНЕ1.57ЁЂЯТНЕ3.83ЁЂЯТНЕ3.1ЁЂЯТНЕ0.96ИіАйЗжЕужС6.99%ЁЂ14.31%ЁЂ9.21%ЁЂ-0.15%ЁЃ1-8дТдіжЕЫАЭЫЫА4640ЭђдЊЃЌЭЌБШ+17.8%ЁЃ

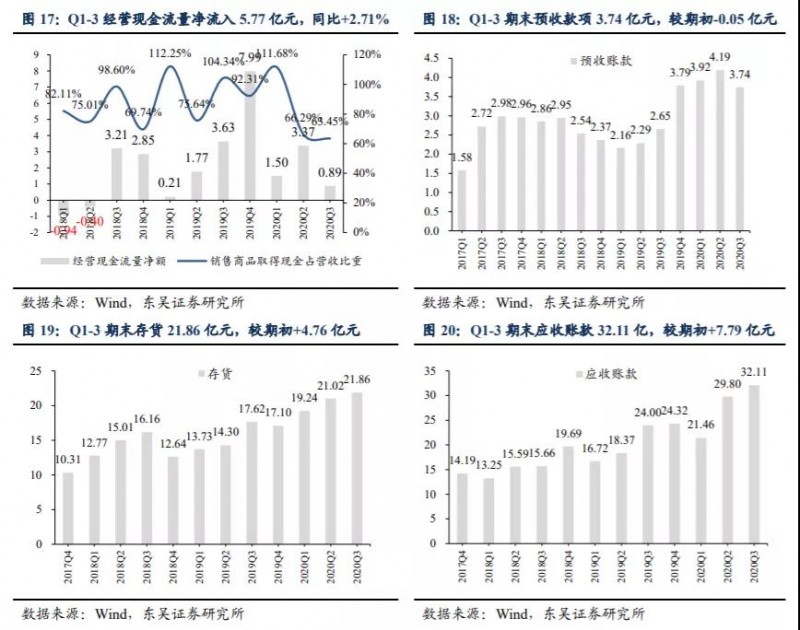

ЁЁЁЁЯжН№СїЮШНЁЁЂДцЛѕКЭгІЪеПюЬсЩ§ЁЃQ1-3ОгЊЛюЖЏЯжН№СїСПОЛСїШы5.77вкдЊЃЌЭЌБШдіГЄ2.71%ЃЛЯњЪлЩЬЦЗШЁЕУЯжН№59.77вкдЊЃЌЭЌБШдіГЄ26.00%;Q3ОгЊЛюЖЏЯжН№СїСПОЛЖю0.89вкдЊЁЃдЄЪеПюЯю3.74вкдЊЃЌНЯЦкГѕЯТНЕ0.05вкдЊЁЃгІИЖеЫПю32.11вкдЊЃЌНЯЦкГѕдіГЄ7.79вкдЊЃЌгІЪееЫПюжмзЊЬьЪ§ЯТНЕ13.13ЬьжС94.07ЬьЁЃЦкФЉДцЛѕ21.86вкдЊЃЌНЯЦкГѕЩЯЩ§4.76вкдЊЃЛДцЛѕжмзЊЬьЪ§ЯТНЕ9.09ЬьжС107.07ЬьЁЃ