看到一季度净利润下降两成,市场有些慌乱,不少人士开始担忧宁德时代后市的情况,甚至有人用“暴雷”二字来形容宁德时代一季度业绩。

理性来看,“暴雷”二字显然不够客观,宁德时代不过是短期业绩承压。一季度是制造业的淡季,动力电池行业2022年一季度普遍业绩下滑。比如,孚能科技一季度净利下滑38%;国轩高科下滑了32%。在宁德时代的历史上,一季度也曾发生过净利润下滑的现象,后市宁德时代都稳健的提升起来。

在当晚的业绩说明会上,宁德时代董秘蒋理表示,一季度业绩承压,主要是受上游原材料价格的拖累。为维护新能源汽车及动力电池产业的健康良性发展,公司在一季度承担了主要的原材料涨价压力,这是短期波动因素影响,长期对于公司行业和公司的发展前景十分看好。

其实,资本市场上也给出了一定态度。

一季度数据显示,1914只公募基金持有宁德时代,宁德时代获得了最多公募基金的青睐。公募基金作为资本市场的中坚力量,它们持有宁德时代,看上的就是宁德时代的长期价值。

作为国内锂电池龙头,宁德时代以领先的技术,全产业链的布局,绝对优势的市场地位,成为了市场的“宁王”。市值突破万亿。

如今,伴随产业板块的调整,业绩承压,股价也出现了回调。不过,对于真正有价值的企业来说,短期的回调承压总会成为长期发展的起点,短期承压都是长期主义者的宿命。

短期承压的龙头

房子大降价就猛抢,企业业绩下滑就开始恐慌?这种对于宁德时代的恐慌其实可以休矣,“假摔”还是“真颓废”可得分辨清楚。

一季度,以宁德时代为代表的动力电池企业普遍净利润下滑两成,这并非企业自身经营出了问题,而是外部原材料价格上涨,以宁德时代为首的企业为整个电动车产业扛伤害。

“2021年以来碳酸锂、电解液等材料的涨价为公司的经营带来了压力,公司承担了部分原材料的涨价压力”,宁德时代方面表示。

一个行业的产业链,通常会有上中下游三个部分,宁德时代所属的动力电池行业,上游是原材料提供商,包括正极材料、负极材料等,中游是以宁德时代为首的电池生产商,下游则是各大新能源车企。

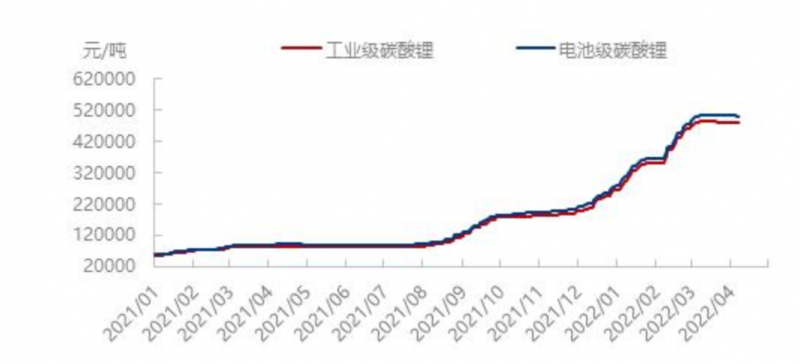

2021年以来,动力电池行业有一个不争的事实:原材料的价格太高了。以电池级碳酸锂为例,据wind数据,2021年一季度,碳酸锂的价格在7.5万元/吨左右,之后一段时间,价格猛涨。2022年一季度,价格一度突破50万元/吨,价格涨了5倍之多。

碳酸锂的价格大涨,使得上游企业利润大增,而对于中下游企业来说,就是压力。当然,价格具有传导性,中下游企业可以通过提高产品的价格来转移压力。比如,在过去的2021年,不少下游车企提高自身新能源车价格,来应对。

作为动力电池行业重要环节的宁德时代,其下游拥有很多的合作伙伴,承担产业链责任,宁德时代并未在一季度提价,自己承担这些原材料上涨的这种压力。

承担了原材料上涨的压力,意味着宁德时代一季度的成本将大幅增加。一组数据显示,2022年一季度,宁德时代的营业成本达416.28亿元,同比增长198.66%。营业成本的增加,就会侵蚀企业的利润,使得企业的毛利率变低。2022年一季度,宁德时代的毛利率仅为14.48%,相比2021年4季度,下降了10个百分点。

总结来看,原材料价格上涨,产业面临压力,宁德时代自己承担了压力,成本上升,毛利率下降,进而出现了业绩下降。

这种原材料上涨的压力会持续长久吗?宁德时代和券商分析师都给出了答案,不会长久。

原材料价格大涨,主要是锂矿资源的开发周期比较长,市场需求旺盛,短期内会出现供弱于需,进而导致价格上涨。

据了解,监管部门已经注意到问题。3月中旬,工信部、发改委和市场监督总局三部委召开了保供稳价会议,要求产业链上下游企业加强供需对接,引导锂盐价格理性回归。

随着市场这只看不见的手调节,锂的价格将会回归合理的价位,长期上涨是不会持续的。数据显示, 今年,4月份,锂的价格就开始走稳,并出现了小幅下降。

值得注意的是,宁德时代有预知,早先就在上游锂矿产业布局。比如,印尼镍项目、刚果钴项目、宜春锂项目等,为自己的原材料供给提供保障。随着原材料价格不断趋稳,宁德时代自身产量不断释放,盈利能力将不断提升。

开源证券的研报表示,全球锂电王者经历了最差一个季度,最困难阶段已经过去,涨价滞后,后续将逐季改善。

市场的龙头地位

一些企业,业绩回调后再也没有提升回来,那是真的颓废,对于宁德时代的业绩下降,敢于说它“假摔”,不仅是碳酸锂等原材料价格趋于稳定,企业成本在下降,更重要的是宁德时代在产业链市场的地位。

一季度,宁德时代的营业收入达486.78亿元,同比增长153.97%。营业收入大幅增长,说明,动力电池行业的景气度高涨,宁德时代的出货量依旧保持高位运行,产业链市场中的地位没有改变。

根据中国汽车工业协会数据,2021年我国新能源汽车销量为352.1万辆,同比增长1.6倍,电动化率达13.4%,同比增长8个百分点。2021年全球新能源汽车销量近650万辆,中国市场的份额达到64%。可见新能源汽车在国内的渗透率不断上涨。

新能源汽车渗透率提升,动力电池的装机量也将大幅增长。根据SNE Research统计,2021年,全球动力电池装机量达296.8GWh,我国的装机量为154.5GWh,同比增长142.8%。

全球动力电池企业中,宁德时代2021年装机量达80.5GWh,占据中国市场比例超过50%,在全球范围内,连续5年动力电池使用量排名全球第一,2021年的市场份额为32.6%。2022年一季度,宁德时代动力电池的全球市场份额更是攀升到了35%,在动力电池行业占据重要的地位。

宁能时代的市场占有率不断攀升,一方面源于新能源汽车市场高景气度,对动力电池的需求量不断增长,宁德时代拥有庞大的客户群体,包括,特斯拉、小鹏汽车、蔚来、福特、戴姆勒、长城汽车等一众汽车,保障了宁德时代动力电池的市场地位;

另一方面,宁德时代的研发技术实力支撑了市场龙头地位。2022年一季度,宁德时代的研发费用投入达25.68亿元,相比2021年一季度的11.81亿元,增长117%。

目前,锂电池技术的升级创新主要集中在材料和结构创新两个方面。材料创新方面,宁德时代在2021年就曾发布了第一代钠离子电池。并且宁德时代已在布局无负极金属电池技术,或将用于下一代钠离子电池。

在结构方面,宁德时代基于BMS的全新算法,提出并实现了在单个电池包中布置 AB 两种不同电芯的设计方案;既可以是铁锂+三元,也可以是锂电池+钠电池,还可以是其他更多种不同组合的混搭。

CTP技术领域,宁德时代走在全球最前列的,研发了第三代CTP技术,市场称其为“麒麟电池”。据相关媒体报道,在同等化学体系和电池包尺寸下,“麒麟电池”的电量比“4680”还要高13%,这无疑会提高宁德时代的竞争力。

除了动力电池领域,宁德时代也在积极探索其他商业模式,不断延伸自己的边界。

比如,宁德时代积极布局换电领域,希望构建基于车电分离模式下的电池租购、换电运营、回收等新商业模式,打造电池全生命周期服务闭环;在储能领域,宁德时代也积极布局,与三峡集团、阳光电源、阿特斯、伊顿等企业签署了战略合作协议,助力国内首个GWh级共享储能项目群落地山东。

宁德时代的龙头地位保障了宁德时代后期的发展,技术提升与边界延伸下,宁德时代看向更长远的目标,积极布大局。

宁德时代的真长期主义

不谋全局者,不足谋一域;不谋万世者,不足谋一时。

2021年,宁德时代的净利润达到159.31亿元,同比增长185.34%,利润大涨之下,宁德时代选择不分红。

在宁德时代发布一季度的同时,其还发布了定增获得证监会批准的消息。宁德时代拟募资450亿元,用于135Gwh锂电池产能建设项目,涵盖福鼎时代、广东瑞庆时代一期、江苏时代四期和宁德蕉城时代四个生产基地及研发。

一边是高利润下不分红,一边是定增大额资金扩张生产,让市场一时摸不着头脑。仔细研究后,就可以看到,宁德时代的做法是在牺牲短期的利益,来谋取中长期的利益。

龙头企业常常代表着对行业的定义,它在用自己的方式寻求发展的同时,也在推动行业的发展,它的一举一动,往往会影响整个产业链的变化。

2022年一季度,宁德时代,选择自己担下产业链上原材料价格上涨的大部分压力,维持产业的稳定,换取了长期的赢面

宁德时代是全球动力电池的龙头,整个产业健康发展,宁德时代就是最大的赢家。如果这个产业大幅波动,那么宁德时代可能就是最大的输家。

显然,宁德时代的扩张同样也是出于自身和整个产业的考虑。在动力电池行业,宁德时代虽然依旧是世界第一,但是后面第二、第三的追赶步伐并未迟缓。

目前,中国是新能源汽车最大的市场,并且逐步进入加速成长期,渗透率正在不断增长,对动力电池的需求也在不断增加。如果宁德时代不提前布局扩张,届时,其市场地位恐将受到挑战,销量或将被产能掣肘。

而一但宁德时代的销量被产能掣肘,对于宁德时代长期合作伙伴来说,也将产生较大影响,对于整个产业链也将产生坏的影响,这是宁德时代与产业链企业都不想看到的局面。

此外,站在国家层面来看,全球贸易形势不断演进,贸易摩擦时有发生,中国要着力提升产业链供应链的稳定性和竞争力。这需要“补链”和“强链”。

“强链”,就是进一步锻造长板,让长板变得越来越长,增强发展主动权,比如在发展提升5G、新能源等领域产业链,保持产业链完整;“补链”就是补齐短板和弱项,确保关键时候不“掉链子”。

从新能源的产业链上来看,宁德时代显然是提升中国新能源产业链发展的重要环节。新能源产业的完善和发展,宁德时代为代表的动力电池产业链必不可缺。

所以,无论企业自身、所处的行业产业、还是更高的层面来看,宁德时代一季度利润下滑,以及继续扩张,牺牲短期利益,都是可取的,因为宁德时代有更大的野心,要做的是长期主义者。

风物长宜放眼量。短期的业绩牺牲,是为了长期增长,做长期主义者的宁德时代未来更加值得期待!