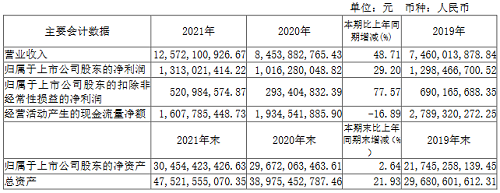

4月25日晚间,三安光电发布2021年年度报告,显示公司在2021年实现营收125.72亿元,首次突破百亿元大关;实现归属于上市公司股东的净利润13.13亿元,同比增长29.2%。

Source:公告截图

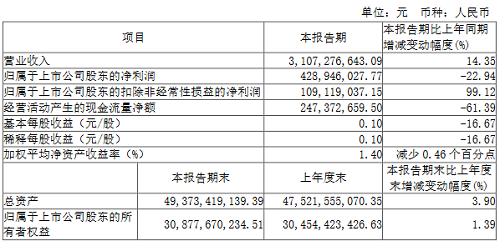

但到了2022年,大国博弈加剧带来更加复杂多变的国际贸易形式,同时新冠疫情的影响仍在持续,三安光电的业绩出现转折:2022年一季度,在营业收入同比增长14.35%的情况下,归属于上市公司股东的净利润下降了22.94%。

Source:公告截图

LED业务

Mini/Micro LED销售额增长246.61%

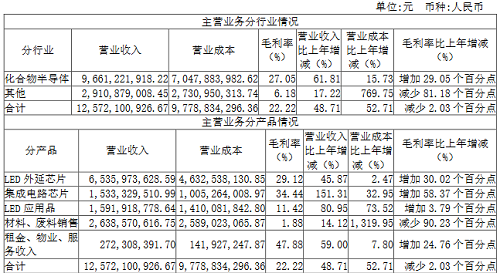

2021年,三安光电LED外延芯片共实现营业收入65.36亿元,同比增长45.87%;毛利率为29.12%,同比增加30.02个百分点。

Source:公告截图

据了解,三安光电自2019年开始积极调整产品结构升级,中低端产品以降低库存水位为主,高端产品则主推Mini/Micro LED、红外、紫外、车用、植物照明等。其中,Mini/Micro LED业务在2021年取得较大突破。

客户方面,三安光电的Mini LED已与S004、A006等国际大客户进入深度合作,部分产品已推向市场,国内客户TCL、H002、华星等客户的电视、笔记本Mini LED背光解决方案均将进入小批量产,其他客户的产品解决方案也在紧密接洽。

而这一稳健的发展态势一直延续至今。2022年3月8日晚间,三安光电发布公告宣布,自2022年初以来已持续收到国际单一重要客户的Mini LED芯片采购订单,总金额超1.7亿元。其中,1-2月已完成交付金额1亿元,剩余金额将在3月内交付客户。

产能方面,三安光电在LED细分领域的新增产能主要在泉州三安和湖北三安。据悉,三安光电于2019年4月宣布成立全资子公司湖北三安光电有限公司,建设首条Mini/Micro LED外延与芯片生产线。2021年6月,该项目正式投产运行,产能稳步释放。

2021年9月,三安光电宣布拟募资不超79亿元,加码湖北三安Mini/Micro LED项目的建设。2022年3月21日,该募资申请获得通过,项目达产后,三安光电将新增氮化镓Mini/Micro LED芯片161万片/年、砷化镓Mini/Micro LED芯片75万片/年(均以4英寸为当量片)和4K显示屏用封装产品8.4万台/年的产能。

泉州三安半导体科技有限公司半导体研发与产业化项目(一期)项目主要从事氮化镓、砷化镓和特种封装业务,项目达产后,将新增产能约892万片/年(折合倒装、垂直的产品产能446万片/年)和特种封装8.72KKK/年的生产能力。

技术方面,三安光电旗下三安半导体与TCL华星共同成立联合实验室,布局Micro LED显示技术。2022年1月4日,芯颖显示(由三安半导体与TCL华星合资创建)Micro LED技术研发项目正式开工。

除了TCL华星之外,三安光电还与维信诺参股公司辰显光电达成合作,聚焦Micro LED芯片开发、巨量转移、产线自动化等领域。

销售额方面,三安光电指出,尽管Mini/Micro LED业务在2021年的营收占比不大,但其在2021年的销售额同比2020年增长了246.61%。

集成电路芯片

产能持续爬坡,营收增长151.31%

三安光电集成电路业务主要包含湖南三安半导体有限责任公司、泉州三安半导体科技有限公司的滤波器业务、厦门市三安集成电路有限公司。2021年,三安光电集成电路业务业务取得较大突破。

产品方面,三安光电在碳化硅、射频等集成电路领域重点布局,并在射频、滤波器、光技术、等业务领域实现多点突破。

其中,砷化镓射频出货产品全面覆盖2G-5G手机PA、WIFI等应用领域,客户累计近100家,代工产品(PA功放、LNA低噪放等)已进入国内一线品牌供应链。

三安光电的滤波器业务以衬底材料为基础,2021年推出可量产的小尺寸Band 1+Band 3四工器,该产品性能已达行业前沿水平,三安光电也成为国内首个能够提供Phase VNR架构所需的全套四工器和双工器产品的企业。

而在电力电子领域,三安光电的产品主要为高功率密度碳化硅二极管、MOSFET及硅基氮化镓产品。其中,碳化硅二极管在2021年新开拓送样客户超过500家,出货客户超过200家,超过60种产品已进入量产阶段;硅基氮化镓产品已完成约60家客户工程送样及系统验证,24家进入量产阶段;碳化硅MOSFET工业级产品已送样客户验证,车规级产品正配合多家车企做流片设计及测试,而与新能源汽车重点客户的合作已经取得重大突破。三安光电指出,新能源汽车市场是电力电子产品线的核心应用市场与重要的成长动力。

产能方面,三安光电集成电路新建项目规划产能主要在三安集成、泉州三安、湖南三安。其中,湖南三安是中国首条、世界第三条碳化硅全产业链整合研发与制造平台。

目前,湖南三安碳化硅产线、泉州三安滤波器产线均已通线,进入试量产。未来,三安光电砷化镓射频产能将扩充到3万片/月,滤波器将扩充到500KK/月产能,电力电子碳化硅配套产能扩充到3万片/月、硅基氮化镓产能扩充到0.4万片/月,光技术产能扩充到2600片/月。

业绩方面,2021年,三安光电集成电路芯片全年共实现营业收入15.33亿元,同比增长151.31%;毛利率为34.44%,同比增加58.37个百分点。

但到了2022年一季度,受疫情管控、年度检修及下游客户节奏调整的影响,三安光电集成电路业务整体实现营收6.20亿元,实现净利润1.52亿元。其中,滤波器业务受疫情影响,导致部分客户无法顺利完成验厂,发货受到影响,仅实现销售收入0.16亿元。

未来

双轮驱动,持续推动集成电路及LED业务发展

三安光电指出,未来2-3年的时间是公司发展至关重要的时期,公司将聚焦集成电路业务的快速拓展以及LED高端产品结构占比的持续提升。

事实上,三安光电目前主要在投、拟投项目包括泉州三安一期项目、湖北三安项目、湖南三安项目。但这三个基地的业务目前均未实现盈利,且仍需继续投入更多资金。

2021年11月10日,三安光电在回复上交所下发的《信披监管关注函》中指出:

1. 泉州三安一期项目总投资金额约138亿元,截至2021年10月31日已投入105.53亿元,剩余拟投入金额32.47亿元;

2. 湖北三安项目总投资金额约120亿元,截至2021年9月29日前已投入12.99亿元,剩余拟投入金额107.01亿元;

3. 湖南三安项目总投资金额约160亿元,截至2021年9月30日已投入35.20亿元,剩余拟投入金额124.80亿元。

以这个数据测算,三大项目仍需继续投入264.28亿元,短期内对盈利能力的影响较大。但在未来,随着Mini/Micro LED、新能源汽车、快充等的高速发展,在产能的逐步释放下,三安光电有望快速成长,实现产能和营收的高速爬坡。