近日半导体领域表现最为亮眼的个股非国科微莫属。该公司上周五刚收获20%涨停,25日再度上演20%涨停,近几日的涨幅已经超过40%。

股价的飙涨跟最近爆发的业绩不无关系。在半年报亏损的情况下,国科微出乎意料来个大逆转,前三季度公司净利润大增119倍,第三季度利润创新高。

不免好奇,这是一家什么样的公司?如何做到业绩不仅扭亏为盈还暴涨的?

营收增长迅速,存储芯片贡献大

国科微成立于2008年,总部在长沙,2017年登录科创板。该公司主要产品包括高端固态存储主控芯片及相关产品、直播卫星高清解码芯片、智能4K解码芯片、卫星导航定位芯片等,广泛应用于存储、智能机顶盒、视频编解码、物联网等领域。

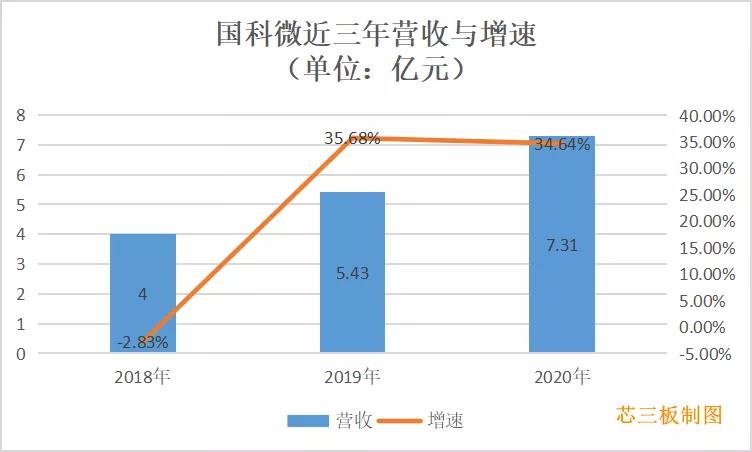

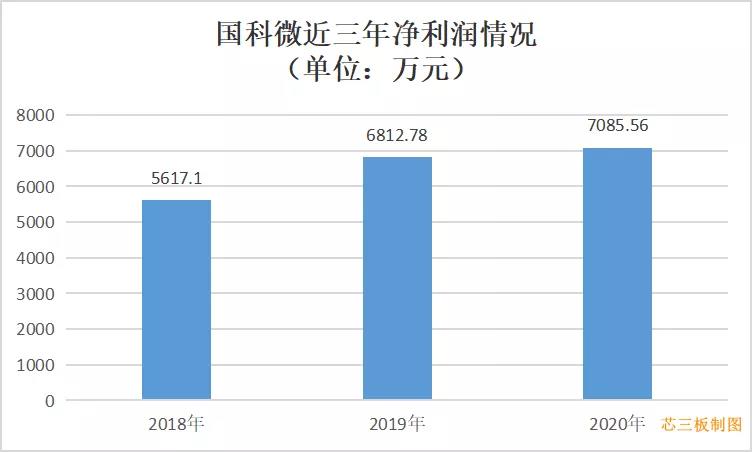

从近三年的数据来看,国科微的业绩稳定增长,营收规模增长较快,连续两年同比增速保持 30%以上,其净利润也连续三年保持稳定上升的趋势。

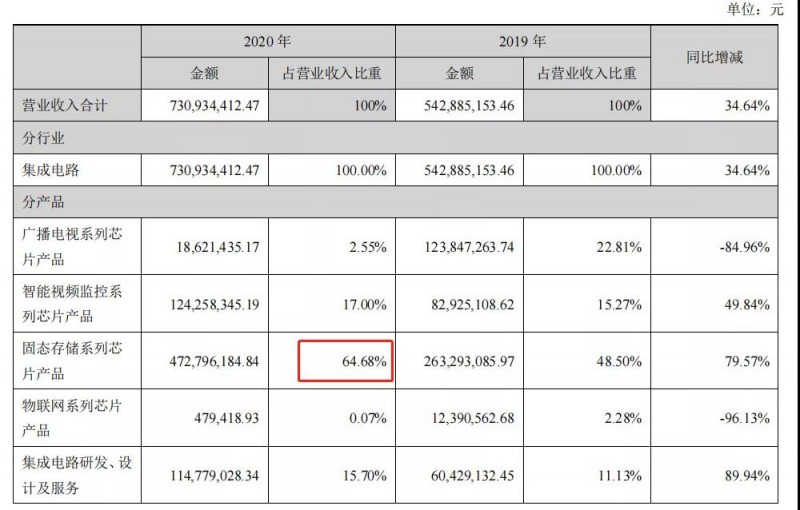

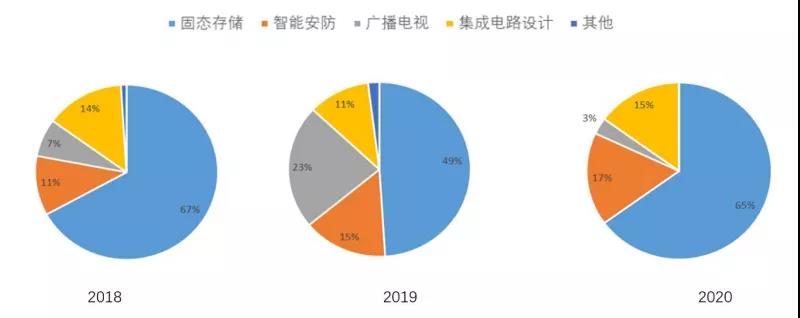

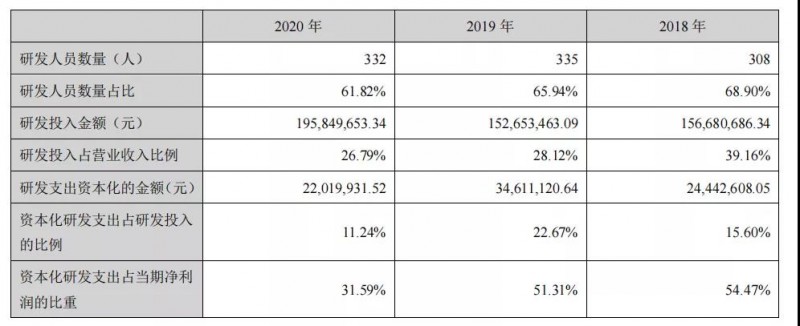

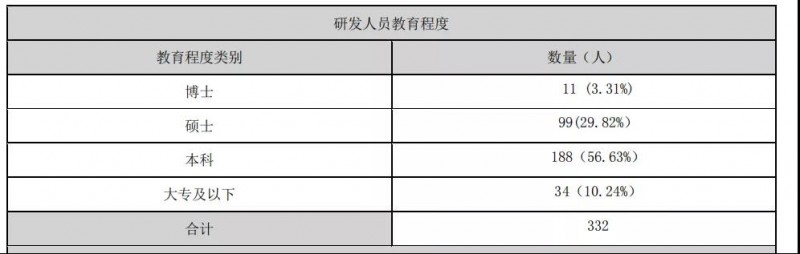

国科微第三季度的营收为9.24亿元,已经超过2020年整年的营收金额,净利润1.9亿元,同比增长783.27%;前三季度实现营收18.76亿元,净利润1.8亿元,同比增长11918.1%。国科微表示,业绩增长的原因主要是多个产品线收入增加较多。虽然国科微未指明哪些产品线对业绩的贡献最大,但我们可以从该公司往年的数据中发现一丝蛛丝马迹。招股说明书显示,国科微2016年开始销售固态存储系列芯片产品,这一年固态存储产品实现7032.78万元的收入,占总业务比例14.38%。经过短短几年的发展,2020年固态存储系列芯片的年度收入达到4.71亿元,占比64.68%,已成为公司最大的收入来源。第二大收入来源则是应用于安防领域的视频监控系列芯片,占比17%。对比其近年来的主营业务占比数据,可以说,在国科微的主营业务中,固态存储业务发展最快且占比最高,安防监控芯片和集成电路设计业务均稳步增长,创业初始的主业广播电视反而在经过2019年的快速增长之后又大幅收缩,仅剩3%的占比。国科微上半年净利润亏损约1022.56万元,第三季度净利润1.9亿元,同比增长783.27%,前三季度净利润1.8亿元,同比增长11918.1%,实现扭亏为盈。芯三板认为,国科微三季度净利的大幅增长很大原因来自毛利率的逆转。今年之前,国科微的毛利一直保持在31%以上,但今年一、二季度的毛利率却反常大幅下滑,分别为13.43%和10.9%。国科微的解释是,因公司相关订单签约时间较早,后期虽成本持续上升,公司遵守商业规则,未提高销售价格,导致该板块的整体毛利率水平较低,也较大幅度的影响了公司的整体利润情况。第三季度的毛利率跃升到38.33%,回归到正常水平,国科微也因此得以实现净利大增。作为一家半导体公司,科技创新是公司发展的源动力,国科微持续进行大规模研发投入,2020年累计投入研发经费1.96亿元,约占营业收入的26.79%。实际上,近三年,国科微研发投入占营收的比例均在26%以上,且研发人员受教育程度较高。截至 2020 年末,国科微共有研发人员332人,占公司员工总数的61.82%,本科学历以上人员298人,占研发人员总数的比例是80.76%。国科微累计获得授权的专利证书 92 件,其中发明专利80件,实用新型专利8件,外观设计专利4件;累计获得计算机软件著作权登记证书共98件,集成电路布图设计登记证书36 件。根据东北证券,目前存储控制芯片市场大致分为三个梯队:第一梯队是三星、东芝、英特尔、SK 海力 士等原厂阵营,具有生产 NAND Flash,以及研发控制芯片的能力,主要用于自家 SSD 产品,且基本不对外供应。第二梯队是 Marvell、慧荣、群联等主控厂商,占据大部分非原厂的 SSD 市场。第三梯队是以国科微为代表的国内主控厂商,虽技术水平离国际知名厂商还有一定距离,但在国家政策扶持下正快速崛起。国科微是国内为数不多的基于自有控制器芯片开发硬盘的企业。2019 年,公司发布国内首款全国产固态硬盘控制芯片 GK2302,搭载 龙芯嵌入式 CPU IP 核,成为真正实现全国产化的固态硬盘控制芯片。其新一代固态存储控制器芯片 GK2302V200 已全面投片,将在 2021 年全面上市。值得一提的是,作为国内存储芯片领域的龙头企业,国科微选择与长江存储抱团取暖,用自研控制器芯片搭配长江存储的NAND闪存颗粒,制成硬盘出售。2020年5月,国科微宣布与长江存储签署长期供货协议,向长江存储批量采购NAND芯片,同时还发布了固态硬盘311C-Y,搭载了国科微制器芯片GK2302和长江存储64层 3D NAND芯片,该硬盘在2020年6月规模上市。随着长江存储产能的释放,国科微的硬盘销量也得到相应的保障。我国作为全球最大的存储器及存储芯片进口国,但存储产品的国产化率仍然较低。市场份额多集中于欧美和台湾地区厂商手中,即便本土企业跃跃欲试,也可能因为需要面临与海外大厂竞争的压力,瞬间偃旗息鼓,而国科微是少数的奋进者之一。事实上,在2014年之前,国科微一直以电视广播芯片为主业。2014年之后,国科微才正式进入存储领域,并于2015年获得国家大基金获得注资,成为半导体“国家队”中的一员,被视为半导体赛道细分领域的稀缺标的。在全球缺芯涨价的环境中,存储器的国产替代需求迫切,留给国科微的发展空间巨大。