目前,中国大陆大功率半导体器件市场规模约占全球40%,而在需求端,全球约有39%的功率半导体器件产能被中国大陆所消耗。中国作为全球最大的功率半导体器件需求大国,自给率却很低,其90%的需求依靠进口来,因此功率半导体器件被国人寄予了“国产替代”的厚望。

作为功率半导体头部企业,瑞能半导体自成立以来专注于功率半导体器件的设计、生产和销售,根据自主研发的芯片设计方案和晶圆制造工艺,制造晶闸管和功率二极管等产品。

目前瑞能半导体提供的功率半导体器件组合已应用至如惠普、海尔、美的、格力、海信、三星、LG、索尼等众多全球知名品牌客户。

2017年到2019年,瑞能半导体营收分别为6.19亿元、6.67亿元、5.88亿元,高于大部分同行企业。在市场需求和国家政策的双重刺激之下,功率半导体产品加速国产替代,那么瑞能半导体能否延续优势?

功率半导体头部企业

瑞能半导体在成立初期便形成以功率半导体器件的设计、研发和制造为核心竞争力的业务体系,通过持续的研发投入,又相继推出高压晶闸管、高压功率二极管和碳化硅二极管等系列产品。

瑞能掌握独立的功率半导体技术,其全球功率半导体器件目标市场占有率已超过7%。凭借优异的品质和性能,其产品已被全球众多知名企业验证并使用:

消费电子领域的主要终端用户包括惠而浦、海尔、美的、三星、格力、佳能等;工业制造领域用户包括台达、ABB、施耐德、霍尼韦尔、通用电气、科士达、英威腾等;新能源及汽车领域用户包括海拉电子、特锐德、上能电气、中恒电气、博世、NAPINO、HERO、TVSMotor等。

根据中国半导体行业协会发布的报告,2017年度至2019年度瑞能半导体连续三年被评为“中国半导体功率器件十强企业”,在业内享有极高知名度。

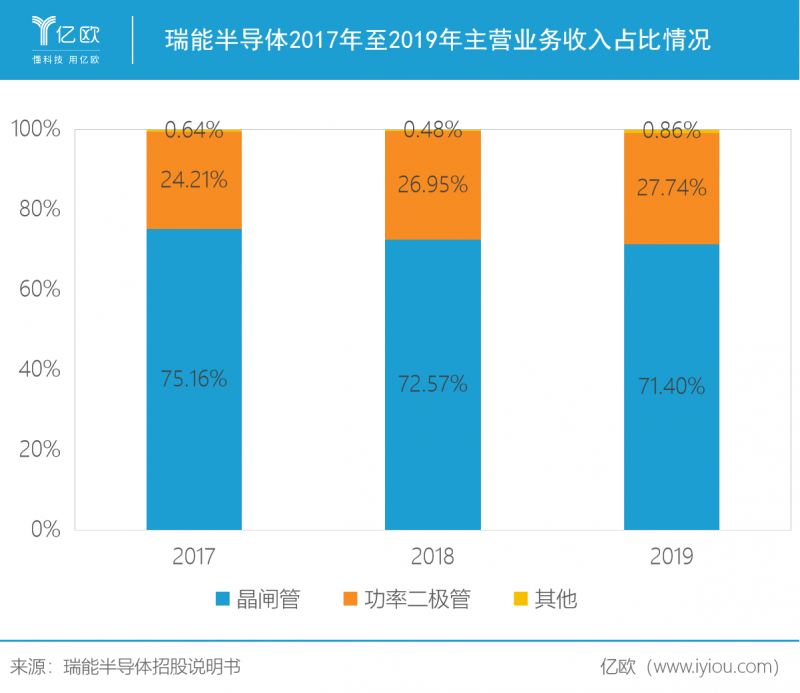

2018年度,其主营产品之一晶闸管的市场占有率,在国内排名第一、全球排名第二。根据WSTS协会报告的市场统计,2019年度晶闸管产品的全球市场占有率为21.8%,其中中国市场占有率达36.2%;2019年度公司功率二极管产品的全球市场占有率2.6%,其中中国市场占有率达7.5%。公司在行业内的市场占有率处于优势地位。

此外,瑞能半导体也是江西省唯一具有CNAS国家级实验室认可证书的电子元器件企业。CNAS是中国目前唯一的、最权威的实验室评审机构,也是国际互认的权威认证机构。获得这一机构认证的企业,可得到全球45个国家和地区互认。

如今在功率半导体领域中,第三代半导体材料正蓬勃发展,瑞能半导体也紧跟行业发展潮流:

碳化硅是第三代半导体材料,与第一二代半导体材料相比,第三代半导体材料具有更宽的禁带宽度、更高的击穿电场、更高的热导率、更高的电子饱和速率及更高的抗辐射能力,更适合于制作高温、高频、抗辐射及大功率器件。

碳化硅功率器件应用领域众多,其中车载领域最具发展前景。瑞能快速抓准时机发挥先发优势:其2016年成功研制出首款全系列封装形式的650V碳化硅二极管产品,并受到微软、台达、光宝等知名企业认可,应用于工业制造和新能源及汽车领域。2018年末,瑞能推出第一款汽车用碳化硅产品,应用于新能源汽车充电桩市场。

瑞能半导体凭借行业先进的技术和客户资源,得以在市场中锁定胜局,那么其发展道路上是否有不同于其他同行的助推力?

站在巨人肩膀上布局

瑞能半导体的成立自带“光环”,全球前十大半导体公司恩智浦(NXP)和前身飞利浦积累五十余年之久的半导体深厚技术积累和众多专利都被瑞能纳入了自身基因:

瑞能现任CEOMarkusMosen是原来NXPVP兼功率器件产品线的总经理,因此,原来产品线的资深研发人员得以完整地保留在瑞能半导体英国和上海的研发中心。过去为NXP功率半导体生产的吉林芯片五寸线生产基地,也是瑞能旗下的全资子公司。目前团队都是国际化的运作。

然而,尽管“出身名门”,但是瑞能半导体从未背靠其强大背景一劳永逸,而是充分利用原有的供应链体系、维护原有管理团队和客户资源、维系质量管控体系,同时在原有基础之上不断增强企业自身力量:

首先,瑞能在保留原有NXP优秀管理和研发团队的基石上,不断打磨产品竞争力、丰富产品线和加强质量管理。在以往消费电子和工业制造领域的优势阵地,不仅维系了与全球知名家电巨头们如括惠而浦、伊莱克斯、惠普、海尔、美的、格力、海信、三星、LG、索尼等的合作,还打进了一些新兴品牌企业,例如海拉电子、特锐德、上能电气、中恒电气等。

此外,在传统阵地立足之际,瑞能也不断拓宽边界,加强拓展工业、通信、新能源和汽车新领域,并收获一众“朋友圈”。

比如,针对工业领域,瑞能特别研制的200V快恢复二极管就是一款高竞争力产品。针对新能源汽车领域,瑞能也发布了一款汽车级的可控硅产品,该产品亦通过AEC-Q101认证,即经过了AEC(汽车电子委员会)的“严酷考验”,其被动元器件已到达要求的产品品质与可靠度。这些新产品目前已经在市场获得了高度认可。

此外,瑞能也构建了自主设计、研发、生产、销售的垂直一体化体系:其运营总部位于上海,研发中心在英国、中国,12个销售办公室助力销售网络遍布全球。

瑞能于2018年年底在南昌建立了国家级可靠性测试实验室及失效分析实验室,加大对可靠性、先进性的投入,为将产品扩展到工业、汽车领域奠定了更加扎实的基础。

拥有令人艳羡的“基因”,同时又不断发挥优势快速成长为行业头部。未来瑞能半导体会面对怎样的竞技舞台,它又如何爬上新的台阶?

推动产品升级,稳健成长

“两会”期间,民进中央提交了《关于推动中国功率半导体产业科学发展的提案》建议进一步完善功率半导体产业发展政策,要将功率半导体新材料研发列入国家计划,全面部署,竭力抢占战略制高点,尽快实现功率半导体自主供给。

与此同时,功率半导体的应用市场需求也在激增:应用层面领域的广泛化,产品制造的精密化以及大数据、云计算、AI、物联网、汽车等应用的涌现,激发出功率半导体庞大的市场需求。据YoLEDéveloppement测算,功率半导体2022年将实现约426亿美元的市场规模。

这些因素都刺激着功率半导体行业迈向高速发展阶段。目前结构整改、制程缩小、工艺进步、材料迭代等技术改革层出不穷,特别是化硅(SiC)和氮化镓(GaN)为代表的第三代半导体材料正蓬勃发展,它们推动功率半导体不断提高基础指标和功耗指标。只有更高功率、更高频率与更低功耗的功率半导体才能在未来波涛汹涌的市场中幸存。

令人欣慰的是,在第三代半导体材料领域,国内厂商与海外传统巨头之间差距在愈变愈小,因此国内企业有望在本土市场应用中实现“弯道超车”。

作为一家在功率半导体行业具有优势地位的企业,瑞能通过持续的研发投入和技术积累,形成了一系列富有市场竞争力的产品,同时积极推进IGBT和碳化硅功率器件等第三代半导体材料器件的研发和生产,为未来稳健成长提供了强有力的保障支撑:

首先在研发层面,瑞能不断在第三代功率半导体上加大投入,是目前国内少有的在碳化硅领域形成量产并已大批量销售的企业,在新的赛道上锁定了先发优势。

在募资层面,目前碳化硅功率器件正在经历从功率二极管到IGBT的发展过程。而瑞能计划募资2亿多投入到C-MOS/IGBT-IPM产品平台建设项目中,6千多万投入到南昌实验室扩容项目中,9万多投入到研发中心建设项目中,其余3亿元用作发展与科技储备资金。

目前,MOSFET的市场份额几乎都集中在国际大厂商的手中,IGBT作为全控型功率半导体器件的代表,市场结构与MOSFET类似,英飞凌、三菱电机、富士电机、安森美、ABB五家企业的市场份额合计占比超过70%。中国作为全球最大的功率半导体需求国,MOSFET和IGBT的自给率相对较低,严重依赖进口,进口替代的市场空间广阔。

瑞能付出许多尝试与努力,逐渐缩小与全球行业巨头之间的差距,但是在核心技术积累的时间上,瑞能与国外厂商相比尚有一定差距。其募资之后加大研发投入,有朝一日可以实现“换挡超车”。

瑞能半导体作为行业头部企业,依靠技术积累、人才储备和品牌效应等先发优势已经在功率半导体市场拥有一定份额与地位。

一方面,功率半导体器件国内自给率很低导致国产需求激增。另一方面,中国工业处在快速发展和提升过程之中,为了迎合中国制造2025的大浪潮,中国政府大力扶持国产替代。

在大趋势之下,瑞能半导体通过持续研发投入和扩展提升应用领域,努力保持在国内的王者地位,并逐步缩小和国外厂商在产能产量上的差距,为现有业绩锦上添花。