制裁与反制裁——光伏的博弈

2023年3月7日,一名白宫官员在一场能源会议上对媒体证实,在经历了数月僵局后,美国终于开始全面放行从中国进口的太阳能电池板。

回顾整件事的发展,2022年,美国以所谓“强迫维吾尔人劳动法”为由恶意诋毁新疆商品,煽动部分品牌联合抵制“新疆棉”,还扣押了中企价值16亿元的太阳能电池板,这明显是恶意破坏国际贸易的行为。随后,在2023年年初,中国商务部官网发布了《中国禁止出口限制出口技术目录(征求公众意见版)》,向社会公开征求意见。出口限制主要涉及互联网/信息、光伏/新能源,自动驾驶、生物医药等,这也与中国近年来在相关技术领域的迅猛发展相符。其中比较惹人关注的点就是新增光伏硅片制备技术等7项技术进入禁止或限制出口技术条目。

美国之所以放行中国进口的太阳能电池板,最重要的原因在于近几年来中国光伏产业发展迅速,美国光伏发电零部件对中国依赖超50%,而美国仍对中国的光伏贸易进行制裁,致使中国太阳能电池板滞留在海关边境,美国国内的太阳能项目开发也陷入了困境。

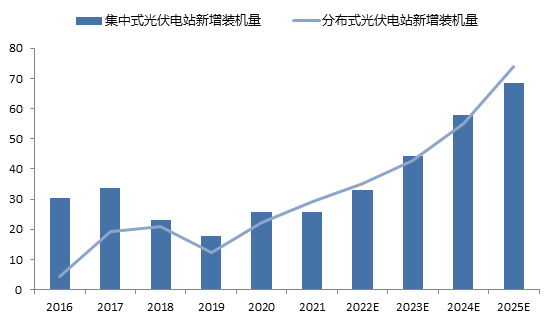

据有效数据显示,2022年中国光伏制造端产值(不含逆变器)超过1.4万亿元,同比增长95%以上;新增装机87.41GW,同比增长59.3%;光伏产品(硅片、电池片、组件)出口总额约512.5亿美元,同比增长80.3%,预计2023年中国光伏新增装机量将达到95-120GW,持续保持高速增长。

2016-2025年中国光伏电站新增装机规模及预测(单位:GW)

从产品细分来看,光伏组件作为硅片及电池的下游产业,产业链位置与装机应用较近,是中国光伏出口领域的主要产品。2021年中国光伏组件出口约98.5GW,明显高于光伏电池的10.3GW以及硅片的22.6GW。

从需求端看,美国及欧洲是中国光伏产品的实际需求方,欧洲市场通过荷兰把从中国进口的光伏产品的四分之三转口至其他欧洲国家;另一方面,中国企业在东南亚布置的产能也大部分流向美国。

中国光伏电池板的装机量连年保持高速增长,而美国限制中国光伏电池组件的进口,造成美国电池组件进口受阻,光伏供应链严重短缺,甚至美国的部分公用事业规模光伏项目被推迟。美国原本计划在未来十年,投入约4300亿美元用于气候和清洁能源等领域,然而他们自己的做法,显然是搬起石头砸了自己的脚。

美国放行中国光伏电池板之后,美国市场光伏电池板的需求将大幅增加。美国从2022年12月份开始逐步放行中国光伏电池板,据美国海关数据显示,2022年12月,美国光伏电池组件进口量为4.26GW,同比增长200.24%,环比增长23.15%。美国市场的通过光伏电池板将有望激发美国需求加速复苏,2023 年美国需求有望高增长。

中国光伏龙头布局海外迎发展新机

随着美国放行中国光伏电池板,中国的光伏企业可以进入美国市场,由此,这对中国企业来看是一个机遇。并且,近年来国内光伏龙头也一直在寻求出海,期望在国际市场打出一片天,以光伏组件为例,在2021年全球前十大组件企业中,中国企业占八席。前三名分别是隆基绿能、天合光能和晶澳科技。

光伏企业世界排名

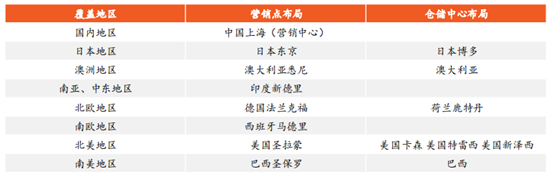

第一名隆基绿能海外营收占比稳步提升,大规模在海外设置产销基地。一方面,隆基绿能在东南亚布局产能,在马兰西亚、越南共有硅片、电池片、组件产能14.35GW,计划2022年末提升至17.85GW ;另一方面,隆基绿能在日本、澳大利亚、印度、德国、西班牙、美国等多地设立了销售点。

隆基绿能全球布局表

第二名天合光能布局海外较早,因而吃到了早期光伏出海的红利。但近年受到其他企业积极布局海外市场影响,其出口业务受到了一定挤压。随着海外光伏需求高增,同时为了控制单一市场对企业造成的巨大经营风险,天合光能在海外多个国家设置了31个销售型子公司,业务涉及全球百余个国家和地区。其中,泰国、越南等生产基地降低了产品销往主要需求市场—美国的成本。值得一提的是,近年天合光能美洲营收占比维持在10%以上,美国对东南亚的两年关税豁免政策也将在短期利好天合光能产品出口美国。

天合光能海外布局概览

第三名晶澳科技跟天合光能一样,海外生产基地布局较早。并且也面临着近年更多厂商布局海外,自身营收占比略有下降的困境。但是,晶澳科技仍规划持续提升海外产能。在生产端,晶澳科技在越南分别拥有硅片、电池和组件产能1.5GW、3.5GW和3.5GW,在马来西亚也拥有1.5GW的电池产能;且公司计划年底前将越南硅片产能提升至4GW。在销售端,截至2021年,晶澳科技在海外设立13个销售公司,产品出货共覆盖135个国家和地区。

晶澳科技海外布局概览

未来,面对着日益恶化的国际贸易形式,这些出海的中国光伏企业们虽然短期内可以依靠国内光伏建设项目的拉动,维持基本的增长,但从长期而言,如果国内市场渗透率达到峰值,届时他们将不得不选择向海外市场发展,到时候,复杂多变的国际贸易形势将成为国内国服企业的最大风险。

中国光伏的底气—光伏设备制造商

随着碳达峰、碳中和”战略的逐步落地,光伏产能投资快速增长,光伏行业的需求逐步释放,一些新型、高效电池片的规模提升、新的组件工艺出现、设备更新换代周期缩短,光伏行业对满足新工艺、新技术的设备需求将愈加旺盛。

光伏行业重点工艺设备分析

从细分产品来看,近几年PERC(背面接触式电池)快速扩张带动对应的设备市场爆发增长。数据显示,2019-2021年全球PERC产能分别为116GW、188GW、143GW。按照每GW的PERC产线需要设备投资为3.75亿元(2017年数据,假设每年下滑5%),则2019-2021年PERC设备市场规模分别为435亿元、670亿元、484亿元。

光伏巨头隆基股份公告称PERC产线设备投资中,背钝化设备、自动化设备、丝网印刷设备、管式 PECVD以及制绒设备占比较高,分别为22%、22%、12%、9%、7%。据此我们测算2021年PERC新增产能带动的背钝化设备、自动化设备、丝网印刷设备、管式 PECVD以及制绒设备市场需求分别为106.5亿元、106.5亿元、58亿元、43.5亿元、33.9亿元。在此需求推动下,相关设备公司业绩迎来景气向上周期。

2008-2021年全球光伏设备行业销售收入(单位:亿美元)

从国内光伏制造设备企业来看,我们几乎每个环节都有着自己的企业,产业链十分完整。

太阳能电池板工艺流程图

晶盛机电是国内硅片设备龙头,主营产品包括全自动单晶生长炉、多晶硅铸锭炉、区熔硅单晶炉、单晶硅滚圆机、单晶硅截断机、全自动硅片抛光机、双面研磨机、单晶硅棒切磨复合加工一体机等,是国内晶硅生长炉(单晶炉和多晶炉)龙头公司。公司客户包括除隆基之外所有的单晶和多晶硅片厂商。经过多年来的快速发展,无论规模上还是技术上晶盛机电在同行业中都占据了绝对优势,已经成为晶体硅生产设备领域的龙头企业。

光伏业务方面,2021年晶盛机电在手订单丰富,“碳中和”为晶盛机电未来业绩增长提供强力保障,其中Top5客户销售额47.6亿元占比79.8%,为公司未来业绩增长提供了有力保障。

捷佳伟创是太阳能电池片龙头,主要产品包括PECVD 设备、扩散炉、制绒设备、刻蚀设备、清洗设备、自动化配套设备等。公司客户包括天合集团、阿特斯阳光、晶科能源、台湾茂迪等一线光伏企业。捷佳伟创光伏设备营业收入稳步增长。2021年捷佳伟创营业收入50.4亿元。

帝尔激光主营业务为光伏行业的精密激光设备商领军者,主要产品为PERC激光消融设备,客户包括晶科能源、天合光能、隆基股份、阿特斯、晶澳太阳能、东方日升等。光伏电池激光加工设备行业进入壁垒较高、发展历程较短,公司的竞争对手包括德国罗芬、德国InnoLasSolutions、美国应用材料等。

迈为股份主营业务为太阳能电池丝网印刷生产线成套设备。客户包括阿特斯、晶科、隆基、天津中环、通威、天合等。在丝网印刷生产线领域,公司主要竞争对手是Baccini和东莞科隆威。2017年公司市场占有率已经超过72%,是国内丝网印刷设备龙头。近年来,公司营业收入稳步增长,2021年营业总收入30.95亿元,同比增长35.43%。

奥特维主营光伏设备和锂电设备,其中光伏设备产品包括常规串焊机、多主栅串焊机、硅片分选机、激光划片机等。公司客户包括全球知名的光伏组件商,如晶科能源、晶澳太阳能、隆基绿能、天合光能、阿特斯、协鑫集成、东方日升、越南光伏等。公司是国内串焊机设备龙头,正积极布局叠片机,有望受益于MBB、半片和叠片组件产能扩张的机遇。

金辰股份为全球范围内提供工业企业全自动化生产解决方案系统集成的供应商,主要产品为太阳能光伏组件自动化生产成套设备、光伏电池片自动化设备。公司目前技术实力行业领先,产品兼具效率和成本优势,有望在“碳中和”的护航下拥抱HJT等高效技术。公司2021年生产线营业收入稳步增长,2021年光伏自动化生产线营业收入16.09亿元,同比增长50.85%。

未来,在硅片领域,单晶硅片产能迅速扩张,即将超过多晶硅片,成为主流产品。在电池片领域,PERC电池扩张如火如荼,N型高效电池技术正在酝酿,在不久的将来有望爆发。在组件领域,MBB、半片、叠片等组件技术渗透率快速提升。国内单晶生长炉龙头晶盛机电、电池片设备龙头捷佳伟创、PERC激光设备龙头帝尔激光、丝网印刷设备龙头迈为股份,以及组件设备优秀代表奥特维(科创板拟上市公司)等企业均会获得大量机会,同时非上市公司理想万里晖也是一匹业内黑马。

不断扩产的逻辑——产能是硬道理

光伏市场前景广阔,带动产业链需求快速增长,高效组件产品为未来趋势。2020 年,全球光伏市场新增装机量为 144GW,2007-2020 年间新增装机容量复合增长率达 33.87%;据国家能源局援引中国光伏协会预计,2023 年全球新增光伏装机有望达到 334GW。装机需求高增趋势下,全球市场对于高效光伏组件的需求相应快速提升。光伏组件作为面向发电市场的终端产品,产品性能最为重要。因此,未来具备高转化效率的大尺寸、高功率组件产品为未来产品迭代方向,高效组件产能及产品占比未来将持续上升。

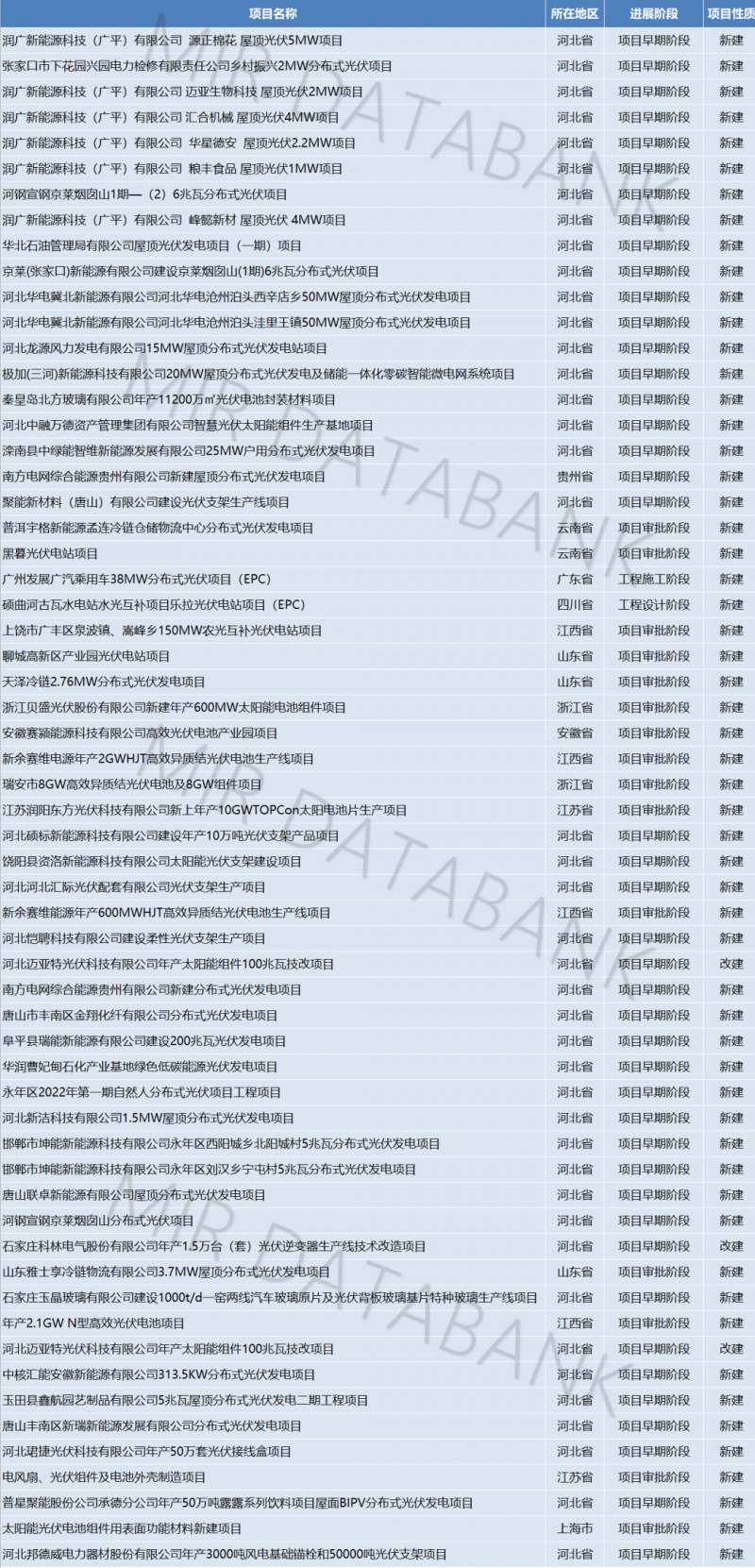

在光伏组件的需求越来越大时,扩产潮也开始了。据有效数据显示,2021年初至2022年11月,中国光伏规划扩产项目超过480个,其中部分项目为分期建设,未来将视市场变化情况而启动。2023年中国国内已规划新建光伏相关项目已达60多个,而且这一数字还在不断地增加。

2023年中国大陆已规划光伏相关项目信息(部分)

在中国光伏扩产的时候,全球的企业也在扩产,如意大利太阳能电池板制造商FuturaSun公司在意大利帕多瓦附近的一个工业区获得土地,用于新建2 GW太阳能组件工厂。

除此之外还有美国的可再生能源和清洁能源开发商Invenergy正计划与隆基绿能合作,在俄亥俄州共同建设一个5GW的太阳能电池板组装厂。Invenergy将投资超过6亿美元,在哥伦布以东约20英里的俄亥俄州帕塔斯卡拉收购并建造一座110万平方英尺的建筑。这座工厂预计将于2023年底开始运营,施工计划于4月开始,建成后有望成为美国最大的太阳能电池板制造工厂。面对海外如此强大的市场需求,全球的光伏企业纷纷扩产,目前主导全球光伏制造产业的中国企业也积极到海外投资设厂,既满足了海外市场的需求,也能增强自身实力,扩大市场份额。

以上种种说明未来光伏装机增长将带动光伏产品需求提升。这就意味着全球光伏市场在未来仍旧是一块有人的肥肉,国内光伏企业尤其是头部光伏企业将大有可为!