宽禁带功率半导体市场潜力巨大,未来几年将保持高速增长

SiC加速垂直整合,GaN垂直分工与IDM模式并存

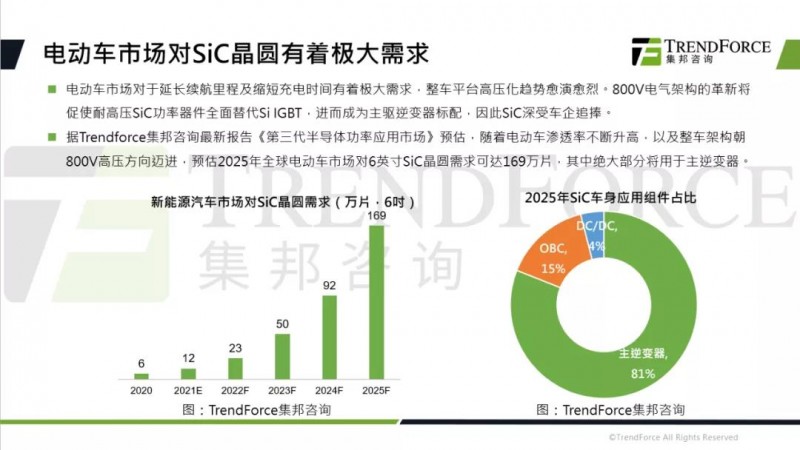

汽车电气化趋势,将推动宽禁带功率半导体大规模上车应用

上一篇:华为半导体投资版图:33家企业,EDA、设备、碳化硅、模拟射频、MEMS等全覆盖

下一篇:精准贴标 | 你只差一步

碳化硅领域两大新动态

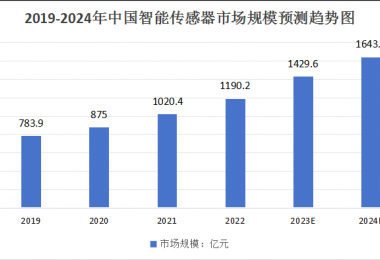

智能家电传感器国产化替代

信刻助力检察院讯问音视频

皮尔磁:访问授权系统在移

皮尔磁:无人驾驶工业车辆

边缘控制器是否会颠覆传统