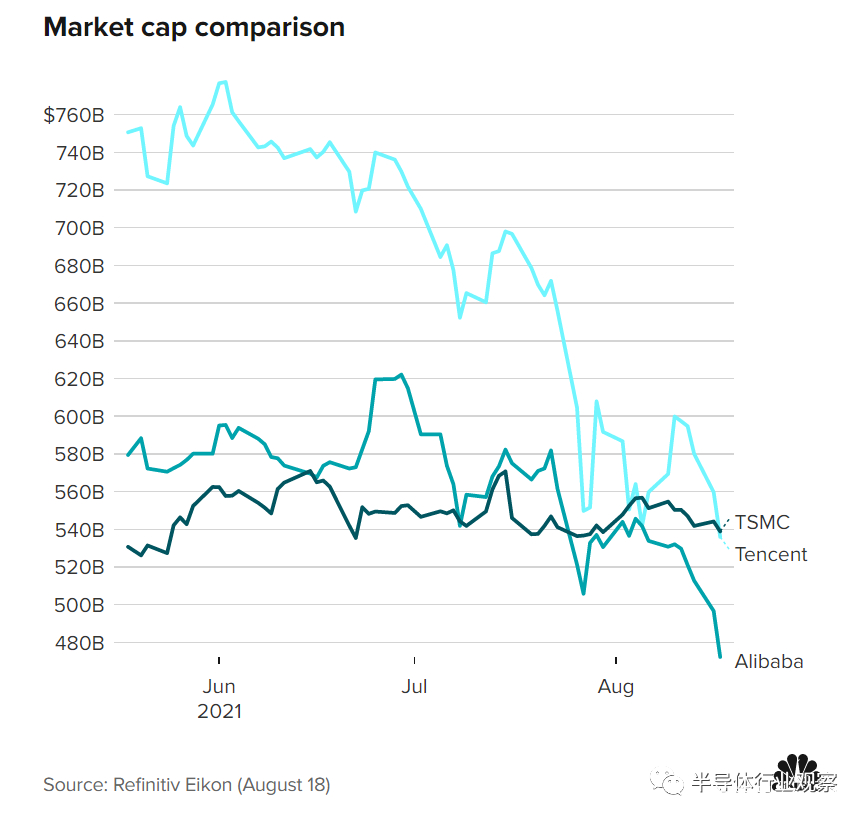

本周,台积电 (TSMC) 市值再次超过腾讯,成为亚洲市值最高的公司。

根据 Refinitiv Eikon 截至8月18日上午的数据,台积电在亚洲公司中以超过 5380 亿美元的市值位居榜首。腾讯以超过 5360 亿美元的市值位居第二。就在本月初的8月3日,台积电市值达到5520亿美元,历史性地超过了腾讯,成为亚洲市值最高的公司。不过,在那之后,腾讯的市值反弹,然后又回落,直到本周,台积电再一次超越了腾讯。

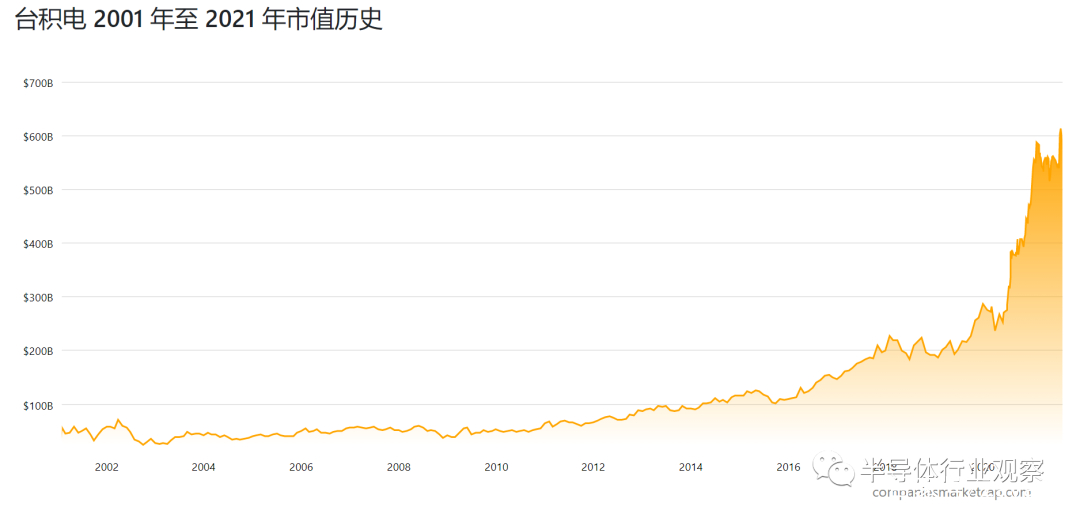

能够取得如此亮眼的成绩,首要原因当然是台积电超强的晶圆代工技术实力及其市场占有率。此外,最近中国政府一系列反垄断措施,对中国大陆的腾讯等互联网头部企业影响较大,客观上帮助了台积电。另外,由于疫情导致供应链中断以及汽车和数据中心等行业的需求激增,全球半导体短缺,作为晶圆代工厂龙头的台积电受益于此。以上体现的是台积电在亚洲市场的地位,而对于这家备受关注的半导体企业来讲,在过去一年多的时间内,其在全球半导体业地位的确立,还有两个重要的时间点。第一个出现在2020年7月20日,当时,该公司市值达到3130亿美元,超过了三星的2610 亿美元和英伟达的2570亿美元,成为全球最大的半导体公司。第二个时间点出现在今年4月27日,台积电的市值达到5580亿美元,是英特尔的(2390亿美元)两倍多。在过去的20年里,台积电深耕技术,稳扎稳打,在不断赢得客户的情况下,市值一直稳步提升。经过多年的积累,在最近5年结出了丰硕的果实,不但工艺技术和市占率领袖群伦,其市值更是在近两年内如火箭般窜升。

从上图可以看出,进入2020年以后,台积电的市值陡然上升。那么,在过去的这一年多时间内,该公司处在怎样一个发展状态呢?下面从制程工艺技术、市场影响力、投资扩产、营收等各方面看一下。先进制程已成为台积电的名片,特别是7nm、5nm、3nm和2nm。7nm方面,台积电已经在这个节点上获得了超过200个NTO,且大多投入量产。该公司已经生产了超过10亿颗7nm芯片。在7nm时代,台积电还率先推出了使用EUV技术的7nm+工艺。在7nm基础上,该公司推出了6nm工艺,这个平台的一个主要特点是与7nm工艺平台兼容,这样,客户很容易把7nm的设计移植到6nm。2020年,台积电实现了5nm的量产,与7nm相比,新工艺的速度提升了15%,功耗降低了30%,而逻辑密度则是前者的1.8倍。在良率方面,新工艺的进展也非常顺利。与此同时,该公司还推出了增强版的N5P工艺制程,晶体管的速度提升了5%,功耗降低了10%,这将给HPC带来新的机会。此外,台积电还基于N5平台推出了N4工艺,其速度、功耗和密度都有了改善。其最大的优势同样是在于其与N5的兼容,使用5nm工艺设计的产品能够轻易地转移到4nm的平台上。这也能保证台积电客户在每一代的投资,都能获得更好的效益。N4试产将在2021年第四季度,而量产将会在2022年实现。

目前,台积电正在为3nm制程工艺量产做着准备,在这代工艺上,台积电会继续采用FinFET。与5nm相比,台积电3nm的速度将提升10%到15%,功耗将提升25%到30%,逻辑密度将是前者的1.7倍,SRAM密度也将能提升20%,就连模拟密度也提升了10%。根据台积电规划,3nm工艺将在2022年下半年进行量产。

2019年,台积电率先开始了2nm制程技术的研发工作。相应的技术开发的中心和芯片生产工厂主要设在台湾地区的新竹,同时还规划了4个超大型晶圆厂,主要用于2nm及更先进制程的研发和生产。台积电2019年成立了2nm专案研发团队,寻找可行路径进行开发。在考量成本、设备相容、技术成熟及效能表现等多项条件之后,决定采用以环绕闸极(Gate-all-around,GAA)制程为基础的MBCFET架构,解决FinFET因制程微缩产生电流控制漏电的物理极限问题。MBCFET和FinFET有相同的理念,不同之处在于GAA的栅极对沟道的四面包裹,源极和漏极不再和基底接触。按照台积电给出的2nm工艺指标,Metal Track(金属单元高度)和3nm一样维持在5x,同时Gate Pitch(晶体管栅极间距)缩小到30nm,Metal Pitch(金属间距)缩小到20nm,相比于3nm都小了23%。按照规划,台积电有望在 2023 年中期进入 2nm 工艺试生产阶段,并于一年后开始批量生产。2020年9月,据台湾地区媒体报道,台积电2nm工艺取得重大突破,研发进度超前,业界看好其2023年下半年风险试产良率就可以达到90%。

目前,除了晶圆厂建设、台积电2nm人才安排和培育方面的工作也正在有条不紊地进行着,据报道,该公司在过去几个月提拔了4名员工。这些举措是为了让这些员工有更多的精力投入到2nm制造工艺的研究和开发当中。据悉,Geoffrey Yeap现在是2nm制程平台研发部的高级总监。这个位置在此之前是不存在的。当该公司开始专注于2nm制程时,创造这个位置是很重要的。台积电对管理人员的学术要求很高。两位新提拔的副总经理都有博士学位。

台积电不仅在先进制程方面处于霸主地位,在成熟和特殊制程领域同样名列前茅,可以提供MEMS、图像传感器、嵌入式NVM,RF、模拟、高电压和BCD功率IC等制程工艺。台积电在基本的逻辑技术基础上,会加上先进的ULL&SRAM、RF&Analog及eNVM技术,实现低功耗以及模拟技术的提升。为了实现低功耗,台积电可提供0.18um eLL、90nm ULP、55ULP等制程,同时,该公司还推出了最新的FinFET技术-N12e,可以打造高效高能的产品。台积电在Sensor,Stacking和ASIC(ISP)方面都在延续自己的技术。Sensor方面从N65BSI 一直到N65BSI,Stacking方面,则是从BSI到Advanced Pixel Level Stack,ASIC(ISP)则是从N90LP到N65LP。

今年第一季度以来,台积电继续在全球晶圆代工厂商中占据龙头位置,据TrendForce统计,台积电第一季度营收达到129.0亿美元,同比增长2%,主要营收贡献来自7nm制程,大客户包括AMD、联发科和高通,这几家的订单量持增长,使台积电在该季度7nm工艺营收同比增长了23%。在12英寸晶圆先进制程产能方面,台积电一家独大,而近一年,对其产能需求增长最快的非AMD莫属了,特别是7nm订单,由于AMD的ZEN 2 和即将推出的ZEN 3架构CPU都是基于7nm制程的,而该公司在CPU市场的增长势头非常猛。另外,AMD的GPU也由台积电代工生产,且依然是以7nm制程为主。这些使得台积电相关产能越发吃紧。

来自供应链的消息显示,由于联发科无法继续给华为供货手机芯片,前者原本要在台积电投片的7nm制程芯片已暂停,这样就释放了约1.3万片的12英寸晶圆代工产能,而这部分缺口很可能由AMD填补上。市场预期,索尼和微软的新一代游戏机会缺货到2021年中旬,这样,AMD为这两大客户定制的CPU和GPU“钱”景乐观。台积电16nm和12nm制程则得益于联发科5G射频收发器和比特大陆矿机芯片需求强劲,营收同比增长近10%。不过,已量产的最先进制程5nm,因为受到最大客户苹果处于生产淡季的影响,营收有所下滑。

台积电宣布2021年资本支出由之前预估的250-280亿美元提升至300亿美元,其中逾8成用于先进制程投资,而7nm、5nm、3nm、2nm这些制程产线都采用12英寸晶圆。不久前,台积电还宣布3年投资1000亿美元扩建晶圆厂,并确认将投资28.87亿美元扩充南京厂28nm制程工艺产能,每月增加4万片晶圆产量,主要用于生产汽车芯片。台积电指出,目前台湾地区的晶圆厂已经没有洁尘室空间,只有南京厂有现成空间可用,可以直接设置生产线,有利于快速形成产能。按照计划,台积电南京厂的28nm制程产能将于2022年下半年量产,2023年中达到4万片晶圆/月的满载产能目标。目前,台积电的南京工厂主要生产16nm芯片,月产能约为2万片晶圆。台积电要在5nm及更先进制程保持领先,EUV光刻机是重要一环,近年来,该公司不断购入EUV设备,以维持先进制程产能优势。台积电于日前召开技术论坛,指出其EUV设备累计装机数量到2020年已占全球总数的50%,到2020年为止,采用台积电EUV技术生产的晶圆,占全球EUV光刻晶圆数的65%。而随着制程推进至5nm,每片晶圆采用EUV掩模层大幅拉升,台积电预估2021年EUV掩模产能将是2019年的20倍。3nm方面,将增加EUV的使用量,效能将比5nm提升10-15%,功耗减少25-30%,逻辑密度增加1.7倍,SRAM密度提升1.2倍、模拟密度则提升1.1倍。随着以上最先进制程晶圆厂在未来1~3年内逐步完成建设并投入量产,以及美国亚利桑那州12吋厂第一期在2024年后进入量产,采用台积电EUV技术的晶圆数将快速增长,其在EUV设备上的投资将越来越大。

2021年第二季度,台积电营收 132.9 亿美元,季增 2.9%,年增 28%,新台币营收 3721.5 亿元新台币,季增 2.7%,年增 19.8%,毛利率 50%,季减 2.4 个百分点,年减 3 个百分点,税后纯益 1343.6 亿元,季减 3.8%,年增 11.2%。台积电上半年营收 262.08 亿美元,新台币营收 7345.55 亿元,年增 18.2%,毛利率 51.2%,年减 1.2 个百分点,税后纯益 2740.49 亿元新台币,年增 15.2%。可见,最近一季,台积电的利润同比依然呈现增长态势,环比有所下降,主要受淡旺季交替影响所致。毛利率方面,台积电一直都是业界最高的,本季出现同比和环比下降,并不影响其营收和利润的优秀表现。之所以有所下降,与其成本压力有很大关系,因为该公司在5nm和3nm制程上投资巨大,而短期内回报与投入难以呈现正比关系;另外,失去了华为海思这个一个最先进制程的优质大客户,对其在7nm和5nm方面的利润率肯定会有影响;再者,面对行业普遍的涨价态势,台积电对原有客户合同的变化很小,这在一定程度上也会对毛利率产生影响。

展望下半年,台积电预期8月及9月营收有望逐月回升,预期9月营收将再创单月营收历史新高,第三季营收将达到业绩展望上限,毛利率及营业利益率也有望贴近财测高标,而季度营收及获利将同步续创新高纪录。第四季因为苹果新款A15及M2处理器放量出货,5nm利用率达满载,营运表现值得期待。

下半年,台积电进入传统旺季,增长动能来自于5nm新订单陆续进入量产。其中,苹果M1X及后续推出的M2等都将在下半年采用5nm量产,iPhone 13搭载的A15应用处理器6月开始以台积电加强版5nm量产投片,下半年逐月拉高投片量到第四季。

另外,台积电下半年5G手机芯片接单强劲,高通采用台积电6nm量产新款5G手机芯片在第三季放量出货,还有3款5G手机芯片将扩大采用台积电7nm或6nm制程投片,明年初将推出的新一代Snapdragon 895+传出会在第四季采用台积电5nm量产,至于联发科新一代天玑2000系列亦会在下半年导入5nm量产投片。在技术、影响力、市场需求等多种因素的共同作用下,台积电的营收和市值节节攀升,市场预期依然向上。在未来一年内,很可能会再次打破一项或多项记录。三星和英特尔追赶的脚步愈加沉重了。