ЁЁЁЁЙІТЪАыЕМЬхЕФгІгУСьгђвбДгЙЄвЕПижЦКЭЯћЗбЕчзгЭиеЙжСаТФмдДЁЂЙьЕРНЛЭЈЁЂжЧФмЕчЭјЁЂБфЦЕМвЕчЕШжюЖрЯИЗжЗНЯђЃЌЪаГЁЙцФЃГЪЯжЮШНЁдіГЄЬЌЪЦЁЃ

ЁЁЁЁзїЮЊШЋЧђзюДѓЕФЙІТЪАыЕМЬхашЧѓЪаГЁЃЌжаЙњеМШЋЧђашЧѓБШР§ИпДя35%ЁЃдкЕчЖЏГЕЁЂЙЄвЕСьгђашЧѓжњЭЦЯТЃЌЙњФкЪаГЁгаЭћМЬајЮЌГжПьЫйдіГЄЁЃ

ЁЁЁЁЙњдЊжЄШЏВтЫуБэЪОЃЌЕН2025ФъЙњФкЙІТЪАыЕМЬхЪаГЁЬсЙЉДПдіСПЙцФЃгаЭћДяЕН200вкдЊЁЃ

ЁЁЁЁдкЙњВњЬцДњЗНУцЃЌЙІТЪАыЕМЬхзЗИЯЕФММЪѕФбЖШЯрЖдНЯаЁЃЌЙњФкХфЬзЕФВњвЕСДвВИќЭъећЁЃ

ЁЁЁЁПМТЧЕНЪаГЁашЧѓЁЂММЪѕФбЖШЕШЖрЗНвђЫиЃЌЙІТЪАыЕМЬхдкПЩдЄМћЕФНЋРДгаЭћГЩЮЊЙњВњЬцДњНјЖШзюПьЕФЯИЗжСьгђжЎвЛЁЃ

ЁЁЁЁЪВУДЪЧЙІТЪАыЕМЬхЃП

ЁЁЁЁЙІТЪАыЕМЬхЪєгкАыЕМЬхДѓаавЕжаЕФвЛИіживЊЯИЗжСьгђЃЌЪЧЕчФмзЊЛЛКЭЕчТЗПижЦЕФКЫаФЦїМўЃЌжївЊгУгкЕчзгзАжУжаЕчбЙКЭЦЕТЪЁЂжБСїНЛСїзЊЛЛЕШЁЃЦїМўКЫаФЪЧЪЙгУзюаЁЕФЪфШыПижЦЙІТЪБЃжЄЪфГіЙІТЪЕФДѓаЁКЭЪБбгЁЃ

ЁЁЁЁЭМЦЌРДдДЃКЙњаХжЄШЏ

ЁЁЁЁАДМЏГЩЖШЗжРрЃЌЙІТЪАыЕМЬхПЩЗжЮЊЙІТЪICКЭЙІТЪЗжСЂЦїМўСНИіДѓРрЃКЧАепЪЧАбПижЦЕчТЗКЭДѓЙІТЪЦїМўЖММЏГЩдкЭЌвЛПщаОЦЌЩЯЕФИпЖШМЏГЩЕчТЗЃЛКѓепдђжївЊАќРЈЖўШ§МЋЙмЁЂОЇЬхЙмКЭОЇеЂЙмЕШЃЌИљОнФЭбЙЁЂЙЄзїЦЕТЪВЛЭЌЃЌИїздЪЪгУгкВЛЭЌСьгђЁЃ

ЁЁЁЁЭМЦЌРДдДЃКЙњдЊжЄШЏ

ЁЁЁЁОЇЬхЙмЪЧЗжСЂЦїМўЕФжївЊзщГЩВПЗжЃЌЯИЗжВњЦЗАќРЈЫЋМЋаЭОЇЬхЙмЁЂMOSFETЃЈН№ЪєбѕЛЏЮяАыЕМЬхГЁаЇОЇЬхЙмЃЉКЭIGBTЃЈОјдЕеЄЫЋМЋаЭОЇЬхЙмЃЉЁЃ

ЁЁЁЁMOSFETКЭIGBTгЩгкВњЦЗадФмгХдНЃЌгІгУЙуЗКЃЌНќФъРДЪаГЁЙцФЃдіГЄНЯПьЃЌНсЙЙеМБШВЛЖЯЬсЩ§ЁЃIHS MarkitдЄВтШЯЮЊЃЌMOSFETКЭIGBTНЋЪЧЮДРД5ФъдіГЄзюЧПОЂЕФАыЕМЬхЙІТЪЦїМўЁЃ

ЁЁЁЁЭМЦЌРДдДЃКЙуЗЂжЄШЏ ЙЄвЕЁЂЦћГЕеМБШзюДѓЃЌЦћГЕдіЫйзюПь

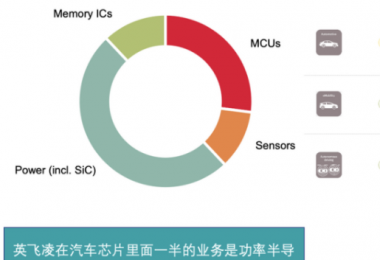

ЁЁЁЁдкгІгУГЁОАЗНУцЃЌЙІТЪАыЕМЬхФПЧАжївЊгІгУСьгђАќРЈСљДѓЗНЯђЃКЕчЖЏЦћГЕЁЂПЩдйЩњФмдДЗЂЕчЁЂЙЄвЕКЭздЖЏЛЏЁЂДЂФмЁЂЪ§ОнжааФКЭЗўЮёЦїЁЂЯћЗбРрЕчзгВњЦЗ/АзЩЋМвЕчЁЃ

ЁЁЁЁдкЕчЖЏГЕСьгђЃЌЙІТЪАыЕМЬхзщМўЮЊЦћГЕЕФИпХЄОиЕчЖЏЛњЙЉЕчЫљашЕФзЊЛЛЦїЃЌгУгкНЕЕЭЕчГиЕчбЙЕФDC/DCзЊЛЛЦїЃЌгУгкЕчГиГфЕчЦїЕФИНМгРрЫЦзщМўЃЌЪЧЕчЖЏЦћГЕдЫааЕФЙиМќЁЃгыДЋЭГЦћГЕЯрБШЃЌЕчЖЏГЕЩЯЕФЙІТЪАыЕМЬхМлжЕдіМгСЫ5БЖжЎЖрЁЃ

ЁЁЁЁЭМЦЌРДдДЃКЦћГЕжЎМв

ЁЁЁЁЖјдкЙЄвЕСьгђЃЌЪЙгУIGBTЕФБфЫйЧ§ЖЏЦїдНРДдНЖрЕиШЁДњЙЄвЕгІгУжаЕФДЋЭГЕчЛњЃКЦфПЩвдЯджјЬсИпФмаЇЃЌОЋШЗПижЦЙЄвЕЕчЛњЃЌНкдМдМ20—30%ЕФФмдДЯћКФЁЃ

ЁЁЁЁдкЪаГЁеМБШЗНУцЃЌWSTSЭГМЦЯдЪОЃЌ2014—2018ФъЙІТЪАыЕМЬхЕФжївЊгІгУСьгђЪЧЙЄвЕЁЂГЕгУКЭЯћЗбЕчзгЁЃеМБШзюДѓЕФЪЧЙЄвЕСьгђЃЌ2018ФъеМБШГЌЙ§40%ЃЛЦфДЮЪЧЕчЖЏЦћГЕСьгђЃЌ2018ФъеМБШДя26.4%ЁЃ

ЁЁЁЁЭМЦЌРДдДЃКЙњдЊжЄШЏ

ЁЁЁЁГ§СЫЪаГЁеМБШЭтЃЌЦћГЕКЭЙЄвЕСьгђЙІТЪАыЕМЬхашЧѓдіЫйЭЌбљЭЛГіЃЌФъИДКЯдіГЄТЪЗжБ№ДяЕН8.2%КЭ3.8%ЁЃYoleдЄВтШЯЮЊЃЌЕН2023ФъЃЌЙЄвЕКЭаТФмдДГЕСьгђЙІТЪАыЕМЬхЪаГЁПеМфгаЭћДяЕН37вкУРдЊЃЌЙЄвЕСьгђЮЊ25вкУРдЊЁЃ

ЁЁЁЁ

ЭМЦЌРДдДЃКЙњдЊжЄШЏ

ЁЁЁЁ400вкУРдЊЪаГЁ жаЙњашЧѓГЌШ§ГЩ

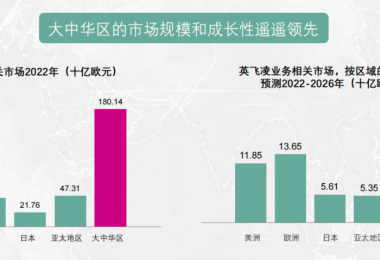

ЁЁЁЁШЋЧђЪаГЁЗНУцЃЌЙІТЪАыЕМЬхЪаГЁЙцФЃГЪЯжЮШНЁдіГЄЬЌЪЦЁЃИљОнIHS MarkitЪ§ОнЃЌ2018ФъШЋЧђЙІТЪАыЕМЬхЪаГЁЙцФЃдМЮЊ391вкУРдЊЃЌдЄМЦжС2021ФъЪаГЁЙцФЃНЋдіГЄжС441вкУРдЊЃЌФъЛЏдіЫйЮЊ4.1%ЁЃ

ЁЁЁЁЭМЦЌРДдДЃКЙуЗЂжЄШЏ

ЁЁЁЁЖјжаЙњдђЪЧЪРНчзюДѓЙІТЪАыЕМЬхЯћЗбЪаГЁЁЃ

ЁЁЁЁIHS MarkitЪ§ОнЯдЪОЃЌ2018ФъжаЙњЪаГЁашЧѓЙцФЃДяЕН138вкУРдЊЃЌдіЫйЮЊ9.5%ЃЌеМШЋЧђашЧѓБШР§ИпДя35%ЁЃЪаГЁЦеБщдЄМЦЮДРДжаЙњЙІТЪАыЕМЬхНЋМЬајБЃГжНЯИпЫйЖШдіГЄЃЌ2021ФъЪаГЁЙцФЃгаЭћДяЕН159вкУРдЊЃЌФъИДКЯдіЫйДя4.8%ЁЃ

ЁЁЁЁЭМЦЌРДдДЃКЙуЗЂжЄШЏ

ЁЁЁЁдкЙЉгІЖЫЗНУцЃЌКЃЭтДѓГЇвРШЛдкЙІТЪАыЕМЬхЙЉгІЗНУцеМОнжїЕМЕиЮЛЁЃ

ЁЁЁЁWSTSЪ§ОнЯдЪОЃЌ2018ФъШЋЧђХХУћЧАЪЎЙІТЪАыЕМЬхЦѓвЕДѓЖрРДздгкУРЙњЁЂХЗжоКЭШеБОЃЌАќРЈгЂЗЩСшЃЌ TIЃЌ NXPЃЌШеБОШ№ШјЕШЁЃЧАЪЎУћГЇЩЬеМга57%ЕФЪаГЁЗнЖюЁЃЕЋЯрЖдгкМЏГЩЕчТЗаавЕЃЌЙІТЪАыЕМЬхЪаГЁМЏжаЖШНЯЕЭЃЌЩЬвЕЩњЬЌБкРнВЛИпЁЃ

ЁЁЁЁЭМЦЌРДдДЃКЙњаХжЄШЏ

ЁЁЁЁдкЭЗВПЦѓвЕЗНУцЃЌФПЧАЪаГЁеМБШзюДѓЕФЦѓвЕЪЧгЂЗЩСшЃЌдМеМ19%зѓгвЁЃЙЋЫОзюживЊЕФВњЦЗЪЧMOSFETКЭIGBTЁЃ

ЁЁЁЁгЂЗЩСшЭЌбљЪЧMOSFETКЭIGBTЯИЗжЪаГЁЕФСьЯШепЃЌЗжБ№вд27%КЭ28%ЕФЪаеМТЪЮЛОгШЋЧђЕквЛЕФЮЛжУЁЃВЛЭЌгкЖўМЋЙмЪаГЁКЭОЇЬхЙмЪаГЁЕФИпЖШЗжЩЂЛЏЃЌIGBTКЭMOSFETЪаГЁгЩгкЦфММЪѕУХМїИќИпЃЌОпБИИќИпЕФЪаГЁМЏжаЖШЁЃ

ЁЁЁЁЭМЦЌРДдДЃКЙњаХжЄШЏ

ЁЁЁЁЙњФкЙІТЪАыЕМЬхЙЉгІЗНУцЃЌКЃЭтДѓГЇЭЌбљеМОнжїЕМЕиЮЛЃКЪаГЁЧАЮхДѓЙЉгІЩЬЗжБ№ЮЊгЂЗЩСшЁЂАВЩУРЁЂЕТжнвЧЦїЁЂИпЭЈКЭDialogЃЌКЯМЦЪаГЁЗнЖюЮЊ42%ЃЌгЂЗЩСшЦОНш14%ЕФЪаеМТЪЮЛОгЪзЮЛЁЃ

ЁЁЁЁЭМЦЌРДдДЃКЙуЗЂжЄШЏ ЙњВњЬцДњНјЖШзюПьЕФЯИЗжСьгђжЎвЛЃП

ЁЁЁЁКЃЭтОоЭЗеМОнЙЉгІжїЕМЕиЮЛВЂВЛвтЮЖзХЙњФкЙІТЪАыЕМЬхГЇЩЬЭъШЋУЛгаЛњЛсЁЃПМТЧЕНЪаГЁашЧѓЁЂММЪѕФбЖШЕШЖрЗНвђЫиЃЌЙІТЪАыЕМЬхдкПЩдЄМћНЋРДгаЭћГЩЮЊЙњВњЬцДњНјЖШзюПьЕФЯИЗжСьгђжЎвЛ ЁЃ

ЁЁЁЁЙњдЊжЄШЏжИГіЃЌЯрЖдгкТпМаОЦЌЃЌЙІТЪАыЕМЬхзЗИЯЕФММЪѕФбЖШЯрЖдНЯаЁЃЌЙњФкХфЬзЕФВњвЕСДвВИќЭъећЁЃ

ЁЁЁЁдкаавЕЪєадЗНУцЃЌЙІТЪАыЕМЬхВЛашвЊзЗИЯФІЖћЖЈТЩЃЈЭЖзЪУХМїНЯЕЭЃЉЃЌважижЦГЬЙЄвеЁЂЗтзАЩшМЦКЭаТВФСЯЕќДњЃЌећЬхЧїЯђМЏГЩЛЏЁЂФЃПщЛЏЁЃ

ЁЁЁЁЭЌЪБЙњФкВњвЕСДХфЬзЦыШЋЃЌжЦдьКЭЗтВтЛЗНкДІгкЙњМЪЯШНјЃЌВФСЯКЭЩшБИИеашЙњВњЛЏФбЖШЕЭЁЃЩшБИПЩвдВЩгУЙњВњЛђЖўЪжЃЌаТВФСЯИеИеПЊЪМДѓЙцФЃВњвЕЛЏЃЌЙњФкЭтММЪѕВюОрВЛДѓЃЌШнвзИЯГЌЁЃ

ЁЁЁЁдкеўВпЗНУцЃЌЙњЮёдКДЫЧАвбгЁЗЂ ЁЖЙигкгЁЗЂЙФРјШэМўВњвЕКЭМЏГЩЕчТЗВњвЕЗЂеЙШєИЩеўВпЕФЭЈжЊЁЗЃЌШЋУцжЇГжЙњФкАыЕМЬхаавЕЁЃ

ЁЁЁЁЭМЦЌРДдДЃКЙњдЊжЄШЏ

ЁЁЁЁдкЪаГЁашЧѓЁЂеўВпЁЂШЫВХЁЂзЪН№КЭММЪѕЖрвђЫиДпЛЏЯТЃЌЙњФкЙІТЪАыЕМЬхаавЕЮДРД3—5ФъгаЭћНјШыЛЦН№ЗЂеЙЦкЁЃЙІТЪАыЕМЬхдкПЩдЄМћНЋРДгаЭћГЩЮЊЙњВњЬцДњНјЖШзюПьЕФЯИЗжСьгђжЎвЛЁЃ

ЁЁЁЁЙњдЊжЄШЏЗжЮіШЯЮЊЃЌФПЧАЙњВњЙІТЪЦїМўдкжаЕЭЖЫВњЦЗЩЯЬцДњНјЖШКмПьЃЌЮДРДНЋЛсГжајЯђжаЁЂИпЖЫСьгђбгЩьЁЃАќРЈЛЊЮЂЕчзгЁЂЪПРМЮЂЕШЙњФкЙІТЪАыЕМЬхСьЯШепжЕЕУГжајЙизЂЁЃ