ЦпдТЗнЛиЙЫ

ЦпдТЪЧ2017ФъШ§МОЖШЗЂВМаТВњФмРЉеХЙЋИцзюЛюдОЕФдТЗнЁЃзмМЦЛЎДя3,001MWЃЌЦфжаАќРЈ1,000MWЬЋбєФмЕчГиаТВњФмЃЌ2,000MWзщМўзщзАзмВњФмКЭSunPowerЙЋЫОдкМгРћИЃФсбЧЕФЯШНјМЏГЩжЦдь4.0баЗЂЙЄГЇЕФ1MWУћвхВњФмЁЃ

ОнБЈЕРЃЌЭСЖњЦфЬЋбєФмЙЋЫОSmart Energy GroupвбгыжаЙњЛдТзЬЋбєФмПЦММгаЯоЙЋЫО(ЫеУРДяМЏЭХЦьЯТ)ГЩСЂСЫКЯзЪЙЋЫОЃЌНЈдьКЭдЫгЊвЛИіГѕЪМВњФм400MWЕФзщМўГЇЃЌМЦЛЎЮДРДВњФмРЉеХжС1200MWЁЃзщзАГЇНЋНЈдкИЧВМдѓзщжЏЙЄвЕЧј(GOIZ)ЁЃ

ЦпдТЗнСэЭтвЛЯюжЕЕУзЂвтЕФЪТМўЪЧгЁЖШPremier Solar SystemsЙЋЫОМЦЛЎгыКЃЭтКЯзїЛяАщНЈСЂ1000MWЬЋбєФмЕчГиГЇЁЃИУЙЋЫОЛЙаћВМЃЌвбдкгЁЖШTelanganaЕФSangareddyПЊАьСЫвЛМв200MWШЋздЖЏЬЋбєФмзщМўЩњВњГЇЁЃИУзщМўГЇРЉВњЕФУњХЦзщМўВњФмЮЊ375MWЁЃЙЋЫОгЕга50MWЬЋбєФмЕчГиВњФмЁЃ

АЫдТЗнЛиЙЫ

Ш§МОЖШВњФмЙЋИцЗЂВМСІЖШзюаЁЕФдТЗнЪЧАЫдТЗнЃЌНігавЛЗнвбКЫЪЕЕФЙЋИцЁЃгЁЖШHeavy Engineering CorporationаћВММЦЛЎНЈдьвЛИіЪЙгУЕЅОЇЙшЦЌКЭЖрОЇЙшЦЌЕФ150MWМЏГЩЬЋбєФмЕчГиКЭзщМўГЇЁЃЙЄГЇГѕЪМУњХЦВњФмЮЊ150MWЁЃзюГѕзщМўНЋгУгкЦфФкВПЯТгЮЙтЗќЕчеОЯюФПЁЃ

8дТЗнУЛгазЈгУЬЋбєФмЕчГиЛђзщМўзщзАЙЄГЇЙЋИцЃЌвВУЛгаЪЙгУБЁФЄЯюФПЕФЙЋИцЁЃ

ОХдТЗнЛиЙЫ

ОХдТаТЗЂВМЕФЙЋИцТдгаЛиЩ§ЃЌзмВњФмМЦЛЎдМЮЊ900MWЃЌЦфжаеМжїЕМЕиЮЛЕФЪЧжаЙњЙтЗќзщМўжЦдьЩЬШеЭаЙтЗќПЦММЙЩЗнгаЯоЙЋЫОЁЃИУЙЋЫО1GWзщМўГЇвбПЊЪМе§ЪНЩњВњЃЌЙЄГЇЪЙгУХЗТЁЧПЙЋЫОЕФ MWTЩшБИЩњВњБГНгДЅЙтЗќзщМўЃЌетжжзщМўФмЙЛМѕЩйЬЋбєФмЕчГи-зщМўЫ№КФЃЌЬсИпзщМўадФмЁЃЙЋЫОзюГѕАВзАСЫ200MWЩњВњЯпЃЌаТРЉеХВњФмдкОХдТЗнзмСПжаеМ800MWЁЃ

ОХдТЗнЛЙАќРЈЭЈЭўМЏЭХдкжаЙњКЯЗЪе§ЪНПЊЩшЕФЪзИіШЋздЖЏЮоШЫ100MWЕЅОЇЬЋбєФмЕчГиЩњВњЯпЃЌетЪЧМЏЭХзюНќаоНЈЕФ2000MWаТЬЋбєФмЕчГиГЇЕФвЛВПЗжЁЃ

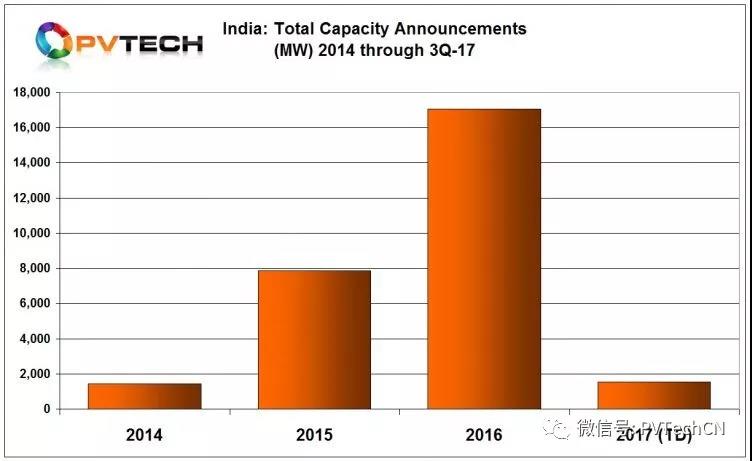

2017ФъдТЖШВњФмРЉеХМЦЛЎЩЯАыФъБэЯжЧПОЂЃЌШ§МОЖШРЃВЛГЩОќЁЃ

МОЖШЛиЙЫ

ЯрБШЩЯвЛМОЖШЕФ28000MWЃЌ2017ФъШ§МОЖШВњФмРЉеХЙЋИцНіЮЊдМ4122MWЃЌ зщМўзщзАМЦЛЎзмВњСПЮЊ2870MWЁЃ

НижЙФПЧАЮЊжЙЃЌ 2017ФъЙЋИцжаВЂЮДГіЯжМЏГЩЬЋбєФмЕчГиКЭзщМўМЦЛЎЃЌетСНЯюзмВњСПЮЊ151MWЃЌдкДЫЧ§ЖЏЯТЃЌЪаГЁЛЗОГзЊЯђЮТКЭЁЃШ§МОЖШУЛгаЙЋВМаТЕФБЁФЄВњФмРЉеХМЦЛЎЁЃ

ЯрБШЩЯвЛМОЖШЕФ28000MWЃЌ2017ФъШ§МОЖШВњФмРЉеХЙЋИцНіЮЊдМ4122MWЃЌ зщМўзщзАМЦЛЎзмВњСПЮЊ2870MWЁЃ

гЁЖШЛиЙЫ

ЫфШЛРњЪЗЩЯгЁЖШЬЋбєФмЩњВњЕФЙцФЃаЁЃЌЕЋгЁЖШгаЭћГЩЮЊНіДЮгкжаЙњЕФживЊЬЋбєФмЩњВњДѓЙњЁЃ

2017ФъЯТгЮЙтЗќЪаГЁЮЊ6GWЃЌжС2022ФъгаЭћЪЕЯжИќИпАВзАТЪЃЌВњФмРЉеХЙЋИцКЭгааЇУњХЦВњФмжЎМфШдБЃГжзюДѓВюОрЁЃ

гЁЖШеўИЎ2017ФъЖўМОЖШЗЂВМЕФЪ§ОнЯдЪОЃЌ2017ФъгЁЖШЬЋбєФмЕчГиВњФмНіЮЊдМ3164MWЃЌЦфжажЛга1667MWПЩЪгЮЊПЩдЫааВњФмЁЃзщМўзщзАВњФмвВДцдкРрЫЦЧщПіЁЃИУЙњЙВгадМ8400MWзмВњФмЃЌНігадМ5500MWПЩЪгЮЊПЩдЫааВњФмЁЃ

ШчЯТЭМЫљЪОЃЌгыЧАСНФъЯрБШЃЌ2017ФъаТЙЋИцДѓЗљЯТНЕЁЃ2016ФъЙЋИцДяЕНЗхжЕЃЌдМЮЊ17000MWЁЃЮвУЧЙВМЧТМСЫзд2014ФъвдРДгЁЖШЗЂВМЕФ27800MWВњФмЙЋИцЁЃ

ЮвУЧЙВМЧТМСЫзд2014ФъвдРДгЁЖШЗЂВМЕФ27800MWВњФмЙЋИцЁЃ

дкгЁЖШНЈСЂжЦдьвЕЙЉгІСДЛљЕиУцСйЕФЬєеНЃЌМДЪЙНгНќТњзуЙњФкашЧѓЃЌвВЪЧФбвдзНУўЕФЁЃзЪБОЪаГЁЙЙГЩСЫКЫаФЕФГЄЦкЬєеНЃЌЕЋДѓВПЗжИњзйЕФЯюФПЪЧКЭжаЙњКЯзЪЕФЙЋЫОвдМАУРЙњКЭШеБОЕФМЦЛЎЯюФПЃЌОЁЙмдкетаЉЙњМвФмЙЛЕЭГЩБОШкзЪЃЌЕЋЯюФПвВЭЃжЭВЛЧАЁЃ

жЦдьМЦЛЎБЛИщжУЕФвЛИіЙиМќЕФаТЬєеНгыЖрМЊЭпЕФЯТгЮЕчеОЯюФПеаБъЕФЕЭМлИёгаЙиЁЃМђЕЅЫЕРДЃЌжаБъЗНАИМлИёЕЭгкгЁЖШЧБдкжЦдьГЩБОЃЌЬиБ№ЪЧгЩгкгЁЖШШБЗІИпаЇЕФЕЭГЩБОжЦдьвЕЙЉгІСДЁЃ

ШЛЖјЃЌЭЈЙ§аТвЛВЈеўИЎжїЕМЕФЯТгЮЯюФПЃЌгЁЖШеўИЎВЩШЁСЫжЇГжЙњФкВЩЙКвЊЧѓЕФаТОйДыЃЌетПЩФмГЩЮЊЦєЖЏИќгааЇВњФмЫљашЕФДпЛЏМСЁЃУРЙњУГвзАИЕФВЛШЗЖЈадвВСюгЁЖШдк2018ФъМАжЎКѓОпгаЯђУРЙњЪаГЁЙЉгІзщМўЕФЮќв§СІЁЃШЛЖјЃЌдкߞçœФмРЉеХЙЋИцКЭгааЇВњФмжЎМфЕФВЛЦНКтзДЬЌжЎЧАЃЌЩюШыИФИяЁЂЭъећЕФЕЭГЩБОжЦдьвЕЙЉгІСДвдМАРэадеаБъашвЊБЃГжаЕївЛжТЁЃ

ЬЋбєФмжЦдь4.0

ЫфШЛ2017ФъШ§МОЖШВњФмРЉеХМЦЛЎЪмЕНвжжЦЃЌЕЋЫќБъжОСЫЙтЗќжЦдьвЕЕФвЛИіживЊРяГЬБЎЁЃИУМОЖШЃЌгыжЦдь4.0ИХФюЯрЙиЕФвЛаЉЩшЪЉвбОЭЖШыЃЌЦфжаАќРЈШЋздЖЏЩњВњЯпЃЌВЂНјаадЖГЬВйзїЁЃ

ЦпдТЃЌЙшЛљзщМўГЌМЖСЊУЫ(SMSL)ГЩдБаіЮМЏГЩПЦММЙЩЗнгаЯоЙЋЫО(GCL-SI)аћВМГЩСЂКЭдЫаавЛИізщМўзАХфГЕМфЃЌГЕМфЭъШЋЮоШЫВйзїЃЌгУгкВтЪджЧФмШЋздЖЏЩњВњЩшБИКЭШэМўЯЕЭГЁЃдЄМЦГЕМфНЋНјаадМСНФъЕФВтЪдЁЃ

ЙЋЫОжИГіЃЌЙЋЫОгыжаЙњЙњФкЩшБИжЦдьЩЬУмЧаКЯзїЃЌЖРСЂбажЦКЭПЊЗЂвЛЯЕСажЧФмЩшБИКЭЯЕЭГЃЌАќРЈИпЫйздЖЏжЦБэЛњЃЌИпОЋЖШЛњДВКЭЛњЦїШЫТыЖтЯЕЭГЃЌзмЖјбджЎЃЌаіЮМЏГЩБэЪОЕНФПЧАЮЊжЙЃЌЙЋЫОПЊЗЂЕФ26ИіЖРСЂЯЕЭГЖМЪЧаавЕЪзДДЁЃ

ВтЪдЕФвЛИіжївЊФПБъЪЧЬсЩ§50%ЕФаЇТЪЃЌМѕЩй60%дкЯпШЫСІЃЌНЕЕЭ30%МгЙЄГЩБОЁЃВњЦЗжЪСПИФНјФПБъЖЈЮЊећЬхИФЩЦТЪДя21%ЁЃЦфФПЕФЪЧЪЕЯжСПВњдЫааЕФИФНјЁЃ

АЫдТЗнЃЌSunPowerЙЋЫОБэЪОЙ§ШЅ12ИідТЃЌЙЋЫОвбЮЊЦфЮЛгкМгРћИЃФсбЧжнЪЅШєдѓзмВПЕФвЛИіаТЕФУРЙњбаЗЂКЭЪдЕуЩњВњЯпЩЯЭЖзЪдМ2500ЭђУРдЊЁЃ

SunPowerЙЋЫОжИГіЃЌаТЩшБИАќРЈМИПюДѓХњСПЩњВњЕФжЦдьЙЄОпКЭИпЖШздЖЏЛЏЩњВњЩшБИЃЌвдМАзЈУХЕФВтЪдЩшБИЃЌжМдкжЇГжЯТвЛДњИпаЇЕФNаЭЕЅОЇIBC (Interdigitated Back Contact) ЬЋбєФмЕчГиКЭФЃПщЃЌИУЩшБИЕФЩшМЦИќМгзЂжиЕЭГЩБОжЦдьЁЃ

ИљОнSunPowerЙЋЫОЕФЯћЯЂЃЌЮЛгкУРЙњЕФгт30МвСуВПМўЙЉгІЩЬКЭЩшБИжЦдьЩЬЮЊЦфЙЉЛѕЃЌИУЙЄГЇгЕгаГЌЙ§100ЖрУћSunpowerЙЄГЬЪІКЭжЇГжШЫдБЁЃ

ЩЯЮФвбЬсМАЃЌОХдТЃЌЭЈЭўМЏЭХЭъЙЄЕФИпаЇЬЋбєФмЕчГиГЇ(S2)ПЊЙЄЃЌЦфжаАќРЈШЋЧђЪзИіЪЙгУжЧФмжЦдь4.0ЕФЮоШЫВйзї100MWЕЅОЇЙшЬЋбєФмЕчГиЩњВњЯпЁЃ

ЮЛгкжаЙњГЩЖМЕФS2ЙЄГЇГѕЪМУњХЦВњФм2GWЃЌетНЋЭЈЭўЕЅОЇЙшЬЋбєФмЕчГиВњФмЬсИпЕНдМ3.4GWЁЃЙЋЫОЛЙгЕгадМ2GWЖрОЇЙшЬЋбєФмЕчГиВњФмЁЃЙЋЫОзюНќЭъГЩСЫвЛДІ5000MTЖрОЇЙшЙЄГЇРЉНЈЃЌУњХЦЩњВњФмСІЬсИпЕН20000MTЁЃ

ЭЈЭўЮЊЮЛгкКЯЗЪЪаИпаТММЪѕВњвЕПЊЗЂЧјЕФЬЋбєФмЕчГиЩњВњаТЙЄГЇЭЖзЪдМ120вкдЊШЫУёБв(КЯ18вкУРдЊ)ЃЌУњХЦВњФм10GWЁЃСэвЛДІ10GWВњФмЙЄГЇЮЛгкГЩЖМЪаЫЋСїЧјЮїФЯКНПеИлОМУПЊЗЂЧјЁЃдЄМЦ2017Фъ11дТПЊЪМаТЯюФПНЈЩшЃЌЮДРДШ§ЕНЮхФъВњСПж№ВНдіГЄЁЃ

ЫфШЛЦфЫћжїСїжЦдьЩЬзіСЫКмЖрФЛКѓЙЄзїЃЌЕЋЭЈЭўЖджЦдьФмСІ4.0ЕФЭЖШыдкжаЙњДІгкСьЯШЕиЮЛЃЌдЄМЦбЇЯАЧњЯпашКФЪБЪ§ФъЁЃ

ЙшЛљзщМўГЌМЖСЊУЫШ§МОЖШжЦдьИќаТ

ОЇПЦФмдД

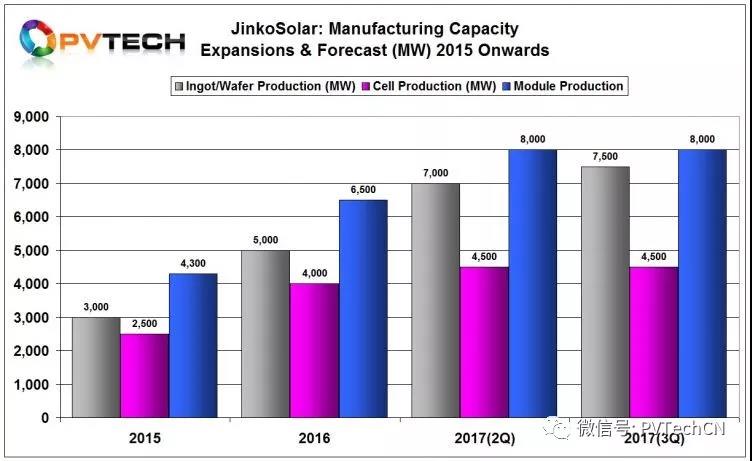

ЙшЛљзщМўГЌМЖСЊУЫСьЕМГЩдБОЇПЦФмдДБЈЕРГЦЃЌНижСШ§МОЖШФЉЃЌЦфФкВПЙшЦЌФъВњФмЮЊ7GWЃЌгыЩЯМОЖШЯрБШдіГЄ1GWЁЃ

дЄМЦЬЋбєФмЕчГиВњФмЮЊ4.5GWЃЌШ§МОЖШзщМўВњФмЛсдйдіГЄ500MWЃЌДяЕН8GWЁЃетЪЧ2017ФъНсЪјЪБЕФдЄЦкУњХЦВњФмЁЃОЁЙмЙЋЫОЩљГЦИљОнЪаГЁашЧѓЖЏЬЌЃЌЯТвЛТжРЉеХЛЙгаД§ШЗЖЈЃЌЕЋКмгаПЩФмдкНгЯТРДСНИіМОЖШаћВМаТМЦЛЎЁЃ

ОЇПЦФмдДдЄМЦ2017ФъГіЛѕСПДДМЭТМЃЌжИЕМжЕНіТдЩйгк10GWЃЌБэУїЙЋЫОзщМўГіЛѕСПеМНќ10%ЕФШЋЧђЪаГЁЗнЖюЁЃ

АЂЬиЫЙбєЙтЕчСІМЏЭХ

СЊУЫГЩдБАЂЬиЫЙбєЙтЕчСІМЏЭХЖд2017ФъВњФмРЉеХМЦЛЎНјааСЫЫФДЮаоЖЉВЂжЦЖЈСЫ2018ФъаТРЉеХМЦЛЎГѕАцЁЃ

ИУСЊУЫГЩдБжИГіЃЌ2017ФъШ§МОЖШФЉЃЌЙЋЫОЮЛгкжаЙњАќЭЗЕФаТЖрОЇЙшЖЇж§дьГЕМфЭъГЩСПВњЃЌФъЖШзмВњФмЮЊ1100MWЃЌЦфжаАќРЈДгжаЙњТхбєЙЄГЇАсЧЈЙ§ШЅЕФВњФмЁЃ

ЙЋЫОБэЪОЃЌЕН2017ФъЕзЃЌЙЋЫОдЄМЦНЋЯћГ§БЁШѕЛЗНкЃЌВњФмЬсЩ§ЕН1200MWЃЌгыжЎЧАИќаТСЫСНАцЕФМЦЛЎБЃГжвЛжТЁЃ

АЂЬиЫЙбєЙтЕчСІМЏЭХБэЪОЃЌЙЋЫОМЦЛЎдк2018Фъ6дТ30ШеЧАНЋж§ЖЇВњСПЬсИпЕН1720MWЃЌШчЙћЪаГЁзДПіаэПЩЃЌЛЙПЩФмРЉеХЕН2500MWЁЃ

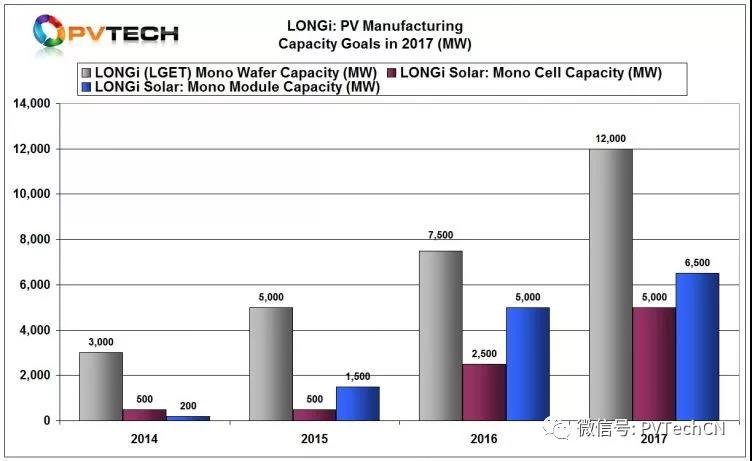

2017Ш§МОЖШЙшЦЌВњФмДя3GWЁЃЙЋЫОДЫЧАдЄМЦФъЕзЙшЦЌВњФмЛсДя4GWЁЃ

ШЛЖјЃЌАЂЬиЫЙбєЙтЕчСІМЏЭХжИГіЃЌЙЋЫОЯђН№ИеЯпЧаИюММЪѕЕФзЊБфЪЧгыЙЋЫОзЈгаЕФИпаЇчЩТъшЇКкЙшЖрОЇЬЋбєФмЕчГиЙЄвевЛжТЕФЃЌетжжММЪѕгажњгкЯджјЕжЯћзюНќЖрОЇЙшМлИёЩЯеЧЕФгАЯьЃЌМлИёЩЯеЧгАЯьСЫРћШѓТЪЁЃЙЋЫОМЦЛЎНјвЛВНдіМг1GWЙшЦЌВњФмЃЌФъЕзВњФмДя5GWЁЃ

ЙЋЫОБэЪОЃЌ2017ФъШ§МОЖШФЉЃЌЦфЬЋбєФмЕчГиЩњВњФмСІДяЕН4.7GW,етЪЧЙЋЫОВњФмРЉеХМЦЛЎЕкШ§АцЕФФПБъЁЃ

ШЛЖјЃЌАЂЬиЫЙБэЪОЃЌЙЋЫОМЦЛЎФъЕздкИЗФўКЭЖЋФЯбЧЙЄГЇдіМгЬЋбєФмЕчГиВњФмЃЌ 2017ФъУњХЦВњФмДя5450MWЃЌдіГЄ750MWЁЃ

ИљОнЪаГЁзДПіЃЌИУСЊУЫГЩдББэЪОМЦЛЎ2018ФъСэді1.5GWЬЋбєФмЕчГиВњФмЃЌ2018ФъЕзДя7GWзѓгвЁЃ

ИљОнЪаГЁзДПіЃЌИУСЊУЫГЩдББэЪОМЦЛЎ2018ФъСэді1.5GWЬЋбєФмЕчГиВњФмЃЌ2018ФъЕзДя7GWзѓгвЁЃ

дкЙтЗќзщМўВњФмЗНУцЃЌгы2017ФъЖўМОЖШжЦЖЈЕФЕкШ§ДЮЩ§АцМЦЛЎЯрБШЃЌАЂЬиЫЙбєЙтЕчСІМЏЭХдіМгСЫНЋНќ1GWЕФУњХЦВњФмЁЃ2017ФъВњФмНЋДя 7190MWЁЃ

ЙЋЫОдЄМЦ2017ФъЕзЃЌШЋЧђзщМўзмВњФмНЋГЌЙ§8110MWЁЃ

ИУСЊУЫГЩдББэЪОЃЌИљОнЪаГЁзДПіЃЌМЦЛЎжС2018ФъЕзСэді1250MWзщМўВњФмЃЌУњХЦВњФмЬсИпЕН10.3GWЁЃАЂЬиЫЙбєЙтЕчСІМЏЭХЪЧзщМўУњХЦВњФмГЌ10GWЕФЕквЛМвжЦдьЩЬЁЃ

ОЇАФЬЋбєФм

СЊУЫГЩдБОЇАФЬЋбєФмШЗШЯЙЋЫОЦкЭћ2017ФъЕзЬЋбєФмЕчГиКЭзщМўУњХЦВњФмДяЕНдМ7000MWЁЃ2017ФъЃЌОЇАФгаЭћШЁЕУШЋФъ6.8GWзщМўГіЛѕСПЃЌЕЋЙЋЫОЮДЬсЙЉ2018ФъВњФмРЉеХИќаТМЦЛЎЁЃ

КЋЛЊ Q CELLS

СЊУЫГЩдБКЋЛЊQ CELLSБэЪОЃЌЫќвбПЊЪМНЋжаЙњЙЄГЇЕФЬЋбєФмЕчГиВњФмДгБъзМBSF(ТСБГГЁ)ММЪѕЯђPERC(ЖлЛЏЗЂЩфМЋКЭБГУцЕчГи)ММЪѕЧЈвЦЃЌвдЦкШЁЕУИќИпзЊЛЛаЇТЪЁЃ

ЦЗХЦКЯзї

КЋЛЊQ CELLSдкШ§МОЖШгЏгрЕчЛАЛсвщжаБэЪОЃЌЮЊЪЕЯж1.4GWЙЋЫОPERCЬЋбєФмЕчГиВњФмЃЌзЪБОжЇГіЕФжиаФЪЧжаЙњжЦдьГЇЃЌЭЌЪББЃСєдМ1.2GWЕФBSFВњФмЁЃКЋЛЊжївЊЩњВњГЇдкТэРДЮїбЧЃЌТэРДЮїбЧЙЄГЇвб100%РћгУPERCММЪѕЁЃ

ЦфЗжЙЋЫОКЋЙњКЋЛЊQ CELLSФПЧАдіМгСЫ1.6GWЬЋбєФмЕчГиКЭзщМўВњФмЃЌдЄМЦНёФъЕзУњХЦВњФмДя3.7GWЁЃ

2017ФъЃЌЮЊжиаТЪЕЯжГжајгЏРћЃЌЙЋЫОбЯИёПижЦжЇГіЃЌКЋЛЊQ CELLSФкВПЬЋбєФмЕчГиКЭзщМўВњФмУЛгадіГЄЁЃЕЋЫцзХ2017 ФъКЋЙњКЋЛЊQ CELLS ЕФРЉеХЃЌМЏЭХ2018ФъГѕЬЋбєФмЕчГиКЭзщМўВњФмПЩДя8GWЃЌБШ2017ФъШ§МОЖШЕзЕФ6.4GWгаЫљдіГЄЁЃ

КЋЛЊQ CELLSзюНќжиЩъЃЌЙЋЫОдЄМЦ2017ФъзщМўГіЛѕСПдк5.5GWжС 5.7GW жЎМфЁЃ

аіЮЯЕЭГМЏГЩММЪѕЙЋЫО(GCL-SI)

СЊУЫГЩдБаіЮЯЕЭГМЏГЩММЪѕ(GCL-SI)ЩљГЦЃЌ2017ФъШ§МОЖШЃЌЙЋЫОдНФЯЬЋбєФмЕчГиКЭзщМўЩњВњКЯзЪЙЄГЇВњФмвбЬсИпЕНдМ800MWЁЃ

СЊУЫГЩдБаіЮЯЕЭГМЏГЩММЪѕ(GCL-SI)ЩљГЦЃЌ2017ФъШ§МОЖШЃЌЙЋЫОдНФЯЬЋбєФмЕчГиКЭзщМўЩњВњКЯзЪЙЄГЇВњФмвбЬсИпЕНдМ800MWЁЃЭМЦЌРДдД:GCL

ЖдЪаГЁжСЙиживЊЕФЪЧЃЌДѓЗљдіГЄЕФЬЋбєФмЕчГиВњСПЪЙгУЕФЪЧPERC(ЖлЛЏЗЂЩфКЭБГУцЕчГи)ММЪѕЃЌетжжММЪѕФмЙЛЮЊзЁеЌЁЂЩЬвЕКЭЙЋгУЪТвЕМЖБ№ЪаГЁСщЛюЩњВњPаЭЖрОЇКЭPаЭЕЅОЇЬЋбєФмЕчГиЁЃ

ЙЋЫОБэЪОЃЌ2017ФъЕзЃЌЭъШЋЪЙгУPERCММЪѕЕФЬЋбєФмЕчГизмВњФмНЋДяЕН2GWЁЃ ФПЧАДѓдМШ§ЗжжЎвЛЕФВњСПЪЧPаЭЖрОЇЙшЃЌPаЭЖрОЇЙшдкгУН№ИеЯпЧаИюЙшЦЌКѓ(ГпДчЮЊS2)ЃЌдйЪЙгУ “КкЙш”НјааЮЦРэЛЏДІРэЁЃдМШ§ЗжжЎвЛЕФВњСПЪЧPаЭЕЅОЇPERCЃЌСэЭтШ§ЗжжЎвЛЕФВњСПЪгПЭЛЇашЧѓОіЖЈЁЃ

ТЁЛљМЏЭХ

СЊУЫГЩдБТЁЛљМЏЭХСьЕМСЫЯђЕЅОЇИпаЇФмЙшЦЌЁЂЕчГиКЭзщМўЕФзЊБфЁЃЙЋЫОЪЕМЪЩЯвбОМгПьСЫжДаажЎЧАаћВМЕФ2017ФъМЦЛЎЕФВНЗЅЁЃ

ФъГѕЙшЦЌВњФмвбДя7.5GWЃЌ2017ФъЕзНЋДя12GWЁЃ2017ФъШ§МОЖШЃЌТЁЛљГЌЙ§СЫ12GWЃЌМЦЛЎНјвЛВНдіМгВњФмвдТњзуГжајЭњЪЂЕФашЧѓЁЃ

ТЁЛљШдЯЃЭћдкФъЕзТњзу5GWЕФЬЋбєФмЕчГиРЉеХФПБъКЭ6.5GWЕФзщМўРЉеХФПБъЁЃШЛЖјЃЌТЁЛљВЂЮДдкЗЂВМ2017ФъБЈИцЧАЬсЙЉИќаТЕФМЦЛЎЁЃ

змНс

ОЁЙмБОМОЖШаТМЦЛЎЗХЛКЃЌжДааЯжгаМЦЛЎвЛжБЪЧећФъЕФКЫаФжїЬтЃЌгШЦфЖджаЙњЙЋЫОКЭЙшЛљзщМўГЌМЖСЊУЫЕФДѓЖрЪ§ГЩдБРДЫЕЁЃ2017ФъЪаГЁЗнЖюГжајдіГЄЃЌдЄМЦЫљгаСЊУЫГЩдБЖМЛсаћВМ2017ФъДДМЭТМзщМўГіЛѕСПЁЃ

змЬхЫЕРДЃЌРЉеХМЦЛЎдкШ§МОЖШРЃВЛГЩОќЁЃМјгкЩЯАыФъаћВМСЫДѓХњаТМЦЛЎЃЌШЫУЧдНРДдНЙизЂУРЙњКЭгЁЖШПЩФмЛсЪЕЪЉЕФЯожЦадУГвзДыЪЉЃЌетВЂВЛСюШЫОЊбШЁЃ