10月,受车用芯片供应短缺、电力供应紧张等不利因素影响,我国汽车产销同比呈下降趋势,但降幅较此前明显收窄;新能源汽车产销继续保持高速增长,1-10月市场渗透率达到12.1%。

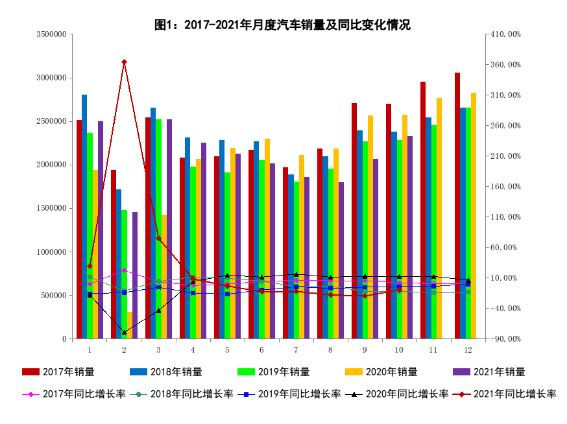

一、10月汽车销量同比下降9.4%

10月,汽车产销分别完成233.0万辆和233.3万辆,环比分别增长12.2%和12.8%,同比分别下降8.8%和9.4%,降幅比9月分别收窄9.1和10.2个百分点。

1-10月,汽车产销分别完成2058.7万辆和2097.0万辆,同比分别增长5.4%和6.4%,增幅比1-9月回落2.1和2.3个百分点。

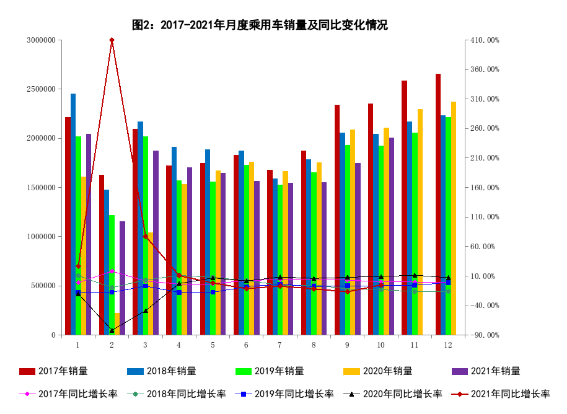

(一)10月乘用车销量同比下降5.0%

10月,乘用车产销分别完成198.8万辆和200.7万辆,同比分别下降4.7%和5.0%。分车型来看,轿车产销分别完成90.7万辆和92.4万辆,同比分别下降4.7%和2.6%;SUV产销分别完成93.1万辆和93.4万辆,同比分别下降4.3%和6.8%;MPV产销分别完成11.3万辆和11.4万辆,同比分别下降7.3%和7.2%;交叉型乘用车产销分别完成3.6万辆和3.5万辆,同比分别下降6.2%和9.3%。

1-10月,乘用车产销分别完成1664.8万辆和1687.1万辆,同比分别增长8.6%和8.8%。分车型看,轿车产销分别完成771.0万辆和780.0万辆,同比分别增长8.7%和8.6%;SUV产销分别完成778.9万辆和792.7万辆,同比分别增长8.5%和9.5%;MPV产销分别完成84.0万辆和83.4万辆,同比分别增长11.3%和6.3%;交叉型乘用车产销分别完成30.9万辆和31.1万辆,同比分别增长1.4%和3.0%。

10月,中国品牌乘用车销售95.2万辆,同比增长9.2%,占乘用车销售总量的47.5%,占有率同比上升6.2个百分点。

1-10月,中国品牌乘用车累计销售738.7万辆,同比增长28.1%,占乘用车销售总量的43.8%,占有率同比上升6.6个百分点。其中,轿车销售238.9万辆,同比增长68.7%,市场份额为30.6%;SUV销售411.5万辆,同比增长16.9%,市场份额为51.9%;MPV销售57.2万辆,同比增长8.1%,市场份额为68.6%。

(二)10月商用车销量同比下降29.7%

10月,商用车产销分别完成34.2万辆和32.6万辆,同比分别下降26.9%和29.7%。分车型看,货车产销分别完成30.5万辆和28.7万辆,同比分别下降28.2%和31.8%;客车产销分别完成3.7万辆和3.9万辆,同比分别下降14.0%和8.8%。

1-10月,商用车产销分别完成393.9万辆和409.9万辆,同比分别下降6.3%和2.5%。分车型看,货车产销分别完成352.5万辆和368.8万辆,同比分别下降8.8%和4.6%;客车产销分别完成41.5万辆和41.1万辆,同比分别增长22.2%和21.6%。

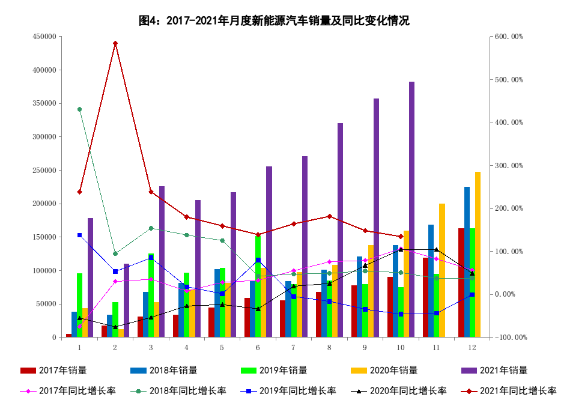

二、10月新能源汽车销量同比增长1.3倍

10月,新能源汽车产销分别完成39.7万辆和38.3万辆,同比均增长1.3倍,市场渗透率为16.4%。分车型看,纯电动汽车产销分别完成32.9万辆和31.6万辆,同比均增长1.3倍;插电式混合动力汽车产销均完成6.8万辆,同比分别增长1.7倍和1.5倍;燃料电池汽车产销分别完成59辆和47辆,同比分别下降23.4%和40.5%。

1-10月,新能源汽车产销分别完成256.6万辆和254.2万辆,同比均增长1.8倍,市场渗透率为12.1%。分车型看,纯电动汽车产销分别完成213.2万辆和210.5万辆,同比均增长1.9倍;插电式混合动力汽车产销分别完成43.3万辆和43.7万辆,同比分别增长1.2倍和1.4倍;燃料电池汽车产销分别完成940辆和953辆,同比分别增长45.3%和44.8%。

三、1-9月重点企业营业收入同比增长5.6%

1-9月,汽车工业重点企业(集团)累计实现营业收入29902.7亿元,同比增长5.6%;累计实现利税总额3478.0亿元,同比增长0.8%。

四、10月汽车出口同比增长1.1倍

10月,汽车整车出口23.1万辆,同比增长1.1倍。分车型看,乘用车出口19.8万辆,同比增长1.3倍;商用车出口3.3万辆,同比增长37.2%。新能源汽车出口6.0万辆,同比增长7.1倍。

1-10月,汽车整车出口159.4万辆,同比增长1.2倍。分车型看,乘用车出口125.8万辆,同比增长1.3倍;商用车出口33.6万辆,同比增长86.0%。新能源汽车出口25.5万辆,同比增长4.7倍。