要说中国整个机器人领域,哪一类机器人发展最快,目前来看,还得是协作机器人。今年,中国的协作机器人在垂直领域已实现了14372台的出货量,占据了全球32.2%的市场。如此表现,放在整体低迷的国际机器人市场,必然是拿得出手的好成绩。

千里马就得配伯乐,大批资本也早早地转向协作机器人市场,期望分享这个万亿的大蛋糕。只是蛋糕虽大,还未成型,这个蛋糕距离做大做好,好像还有段很长的路。

协作机器人之所以备受关注,原因在于它最与众不同之处,能够与人直接进行交互的机器人,凭借安全、易用、人机协作的特点,又恰逢需求侧改革的大潮,满足时下“小批量、多品种、定制化”对机器人的灵活性的要求更高,很好地适应了当下的市场,顺利迎来发展小高潮。

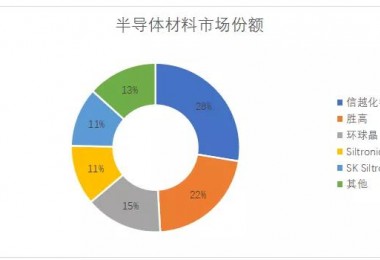

一开始,传统的工业机器人厂家似乎并没有重视协作机器人,老牌的UR长期占据主要市场,随着生产环境变化,ABB、发那科、安川电机,陆陆续续推出了自己的协作机器人产品,展示了协作机器人的新布局。

同时,国产的协作机器人涌现出大量新秀。公开数据显示,中国市场上,遨博智能、新松、艾利特、大族、越疆科技、节卡等国产品牌,已经可以占据70%左右的份额,优傲机器人的份额一度下滑到仅20%,一时间内,创业者和投资者都把协作机器人通常会将协作机器人作为一个不错的选择。

资本的青睐和乐观的市场表现,进一步振奋了协作机器人,加上在我国人工成本上升、制造业转型升级等宏观趋势,协作机器人的市场逐年递增,又有疫情的催化,协作机器人得以开拓更多应用场景,除了传统的工业领域,在消费级产品的需求上也呈现大范围增长。IFR数据显示:2015-2025年,传统工业机器人和协作机器人复合增长率分别为8.4%和56.5%。充分体现了协作机器人的后劲。也吸引了一大批企业涌入这个赛道。

尽管协作机器人以其独特的优势占领了大量市场,但是协作机器人并不是万能的,它是目前的机器人领域比较新兴的品类,在需求中应运而生。但是,优点的存在也造成了缺点,出于安全考虑,降低碰撞损失,就必须以速度和重量为牺牲,所以协作机器人的速度其实很难达到高速,负载也比较有限,重复定位精度相比传统机器人要低一些。因此,我们常说协作机器人适合小的工件处理,其实是因为协作机器人的特点只能去处理轻量级任务。

当然,新兴市场必然是机遇与挑战共存的。

创业潮的到来同时引起了人才储备的难题,研发、产品、生产这些重要环节都缺乏有经验的人才,加上以往研究机械臂的学校、专家本就不多,在人才培养方面,许多高校刚刚设置相关专业和院系,短时间内还不足以提供专家级甚至“熟练工”级别的协作机器人技术人员”,整个产业的进展从起步到发展,在跨出起跑线加速之后,就遭遇了瓶颈。

除此之外,协作机器人的又一个瓶颈在于整个机器人领域的“老大难”——核心零部件。协作机器人的关节集成度很高,因此某一个零件微小的差异都会造成整体性能大改变。核心零部件问题对协作机器人是更大的问题,因为协作机器人不仅仅需要很多传统机器人的零部件,还有很多独特的部件,例如直驱电机,模块化编码器,力矩传感器,安全控制器等,因此,核心零部件被“卡住的脖子“,也成了制约协作机器人的一道坎。

当然,成本也是协作机器人主打的优势,包括产品部署的成本以及投资回报周期(ROI),这是一个比率问题,协作机器人以怎样的价格部署,替代何种价值的工种,让客户在多长时间内尽快回本,都是各家企业自说自话。UR曾表示,ROI大概在6个月,目前国内大多数的协作机器人企业投资回报周期大概在1年,因此,找到最适宜的定价部署方案,对扩大协作机器人的普及率和出货量还是很有必要。

和打造爆款推文、爆款产品一样,要突破瓶颈,协作机器人在弥补其弱项的同时,更是要抓住优点,扩大优点,让客户充分受惠于优点。

我们一直在强调弯道超车,弯道换车,但前提是有一辆好车,并且开好这辆车。

目前的协作机器人市场,玩家众多,同质化的产品比比皆是,我们始终致力于探讨和国外的差距越来越小(差距依然存在),然后得出结论:我国协作机器人发展迅速,大有赶超之势。但是整个国内市场却稍显混乱,这直接导致客户真假难辨,一旦劣币驱逐良币,整个产业还会倒退。

前沿技术决定了产品能够达到的上限,协作机器人凭借安全、易用的特点”出圈“,就应该打好这张牌,深耕关于协作机器人的技术,而非刻意强调细分市场的普及,偏要把协作机器人包装成无所不能的形象。适宜协作机器人布局的场景已经非常之广阔庞大,目前阶段,做好这片阵地,就是爆点的开始。