01

汇川技术是内资工控自动化龙头,整体来看,公司以电力电子技术、工控市场双维度拓展业务板块,进入至多产品平台、解决方案、工业软件领域;以电力电子为技术平台延伸价值链,在新能源汽车领域寻找更高的边际;同时在优势行业从核心零部件扩展到整机配套,优化价值创造能力,提升成长空间。

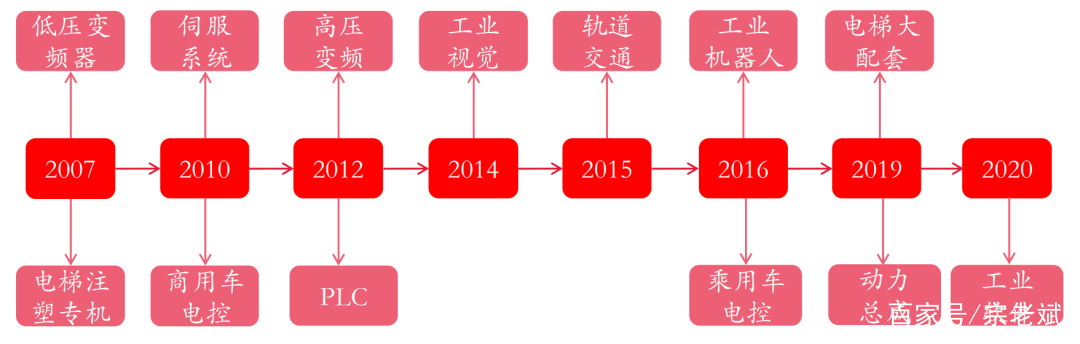

回顾公司发展历史,可分为如下几个阶段:

2003-2008年,公司创立初期以变频器及电梯一体化控制器为主要业务,市占率稳步提升。汇川技术由“华为系”十余名员工创立,公司成立初期致力于矢量变频器的研究与销售,当时国内变频器大部分以V/F产品为主,公司凭借高性价比的矢量变频产品迅速占领市场,2006-2008年公司变频器国内市占率达1.1%/1.6%/1.8%。

公司成立之初准确把握房地产市场的黄金期,2003年成立默纳克电梯厂,凭借公司在变频器领域的优势技术,在2005年推出NICE电梯一体机业务产品,成为国内电梯一体化产品的首创者,2008年公司电梯业务国内市占率达4.3%,跃居行业第二。

自创立至今,公司成熟型、成长型、潜力型业务协同发展。经过17年的发展,公司已建立起从潜力业务、成长型业务到成熟型业务的梯次业务体系。当前已形成通用自动化、电梯电气大配套、新能源汽车、工业机器人和轨道交通五大业务板块发展格局。

公司电梯业务属于成熟业务,国内市占率较高,2019年公司收购了上海贝思特,联手加速开拓跨国企业及海外市场业务,并完善了人机界面、门系统、线缆线束等产品系列,电梯业务可为公司提供稳定的现金流。

通用自动化业务属于成长型业务,由于该业务的主要竞争对手是外资品牌,公司凭借技术和营销能力不断进行进口替代,目前进口替代空间仍较大,具备良好的成长空间。

新能源汽车、机器人业务处于战略投入期,未来具备较强的增长潜力。

整体来看,公司一直定位服务于中高端设备制造商,通过自身研发与外延并购,从单一变频器生产商成长为智能制造解决方案供应商。

02

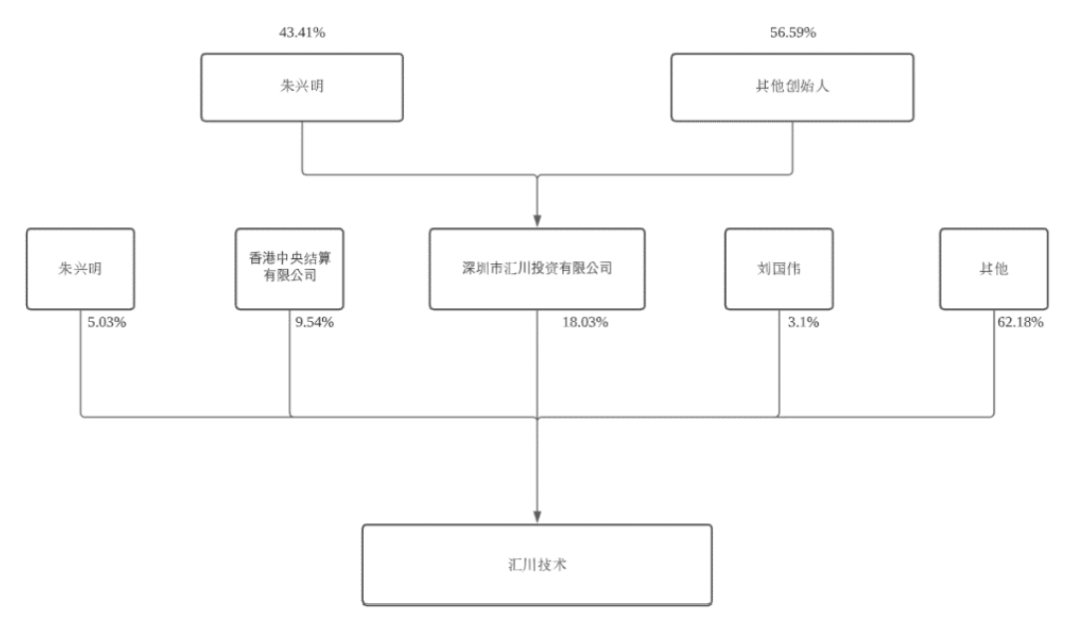

公司无控股股东,员工持股平台汇川投资为公司第一大股东。公司实际控制人为董事长、总裁朱兴明先生,其直接持有公司5.03%股权,并通过汇川投资持有公司18.03%股权。

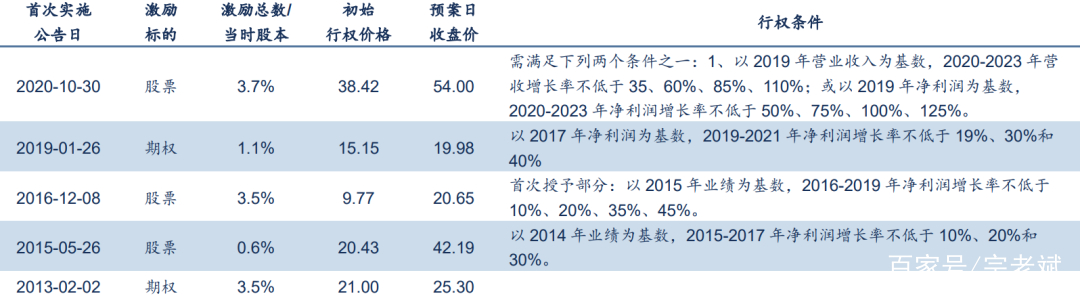

股权激励绑定员工与公司利益,保障公司业绩快速增长的同时给予员工较为丰厚回报。公司上市以来已实施五期股票/股权激励,其中最新一期设置的业绩考核目标中,2020-2023年营收及净利润增速均在20%以上,彰显了公司对未来发展的信心,同时从行权价格来看,行权价格普遍在市场价的7-8折左右,给予员工更大的动力促进公司业绩增长。

03

公司分业务板块与应用领域主要有:通用自动化业务、电梯电气大配套业务、新能源汽车业务、工业机器人业务。

下面一一来看。

公司的通用自动化业务属于工业自动化行业,涉及产品包括各类变频器、伺服系统、控制系统等核心部件及电气解决方案。

工业自动化产品下游应用市场广泛,包括空压机、起重、机床、等诸多现代工业领域,其市场需求与下游行业的产能扩张、设备升级换代、产线自动化与智能化水平提升等因素密切相关。

一般而言,下游行业设备需求量越大、自动化与智能化水平越高,其使用的工业自动化产品就越多。

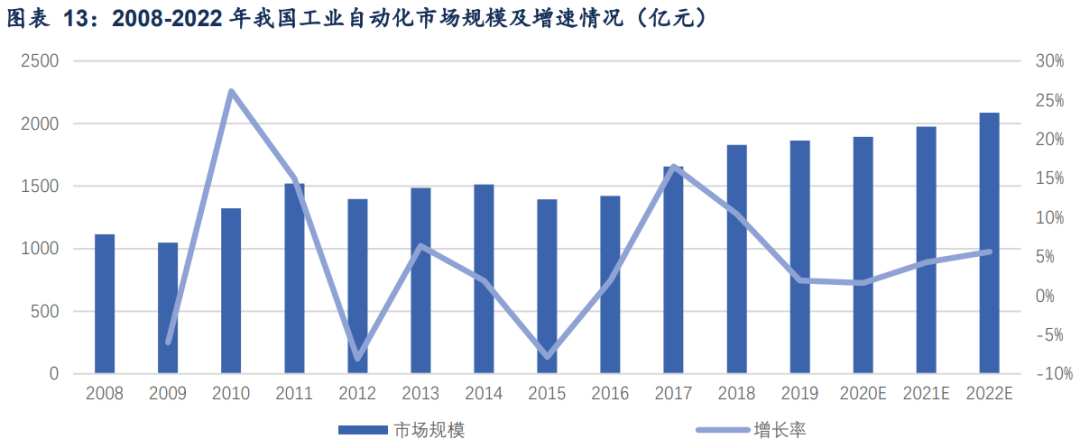

我国工业自动化行业起步晚,但发展快,2010-2020年复合增速为3.7%。从整体上看,2010-2020年期间,除2015-2016年受宏观经济低迷及去库存调结构导致工业自动化需求下滑外,我国工业自动化规模基本呈现逐年增长态势,据中国工控网统计,2020年我国工业自动化市场规模1895亿元,预计2022年市场规模2087亿元,复合增速5%。

变频器为公司标杆产品,公司具备龙头潜力。变频器为工控核心部件,下游应用广泛。变频器是应用变频技术与微电子技术,通过改变电机工作电源频率方式来控制交流电动机的电力控制设备。

根据变频器电压等级可以分为低压变频器(380V以下)和中高压变频器(660V以上),低压变频器主要应用于电梯、空调、起重机械、纺织机械等领域,中高压变频器的应用更偏向于重化行业,主要应用于冶金、电力、石化、采矿等领域。

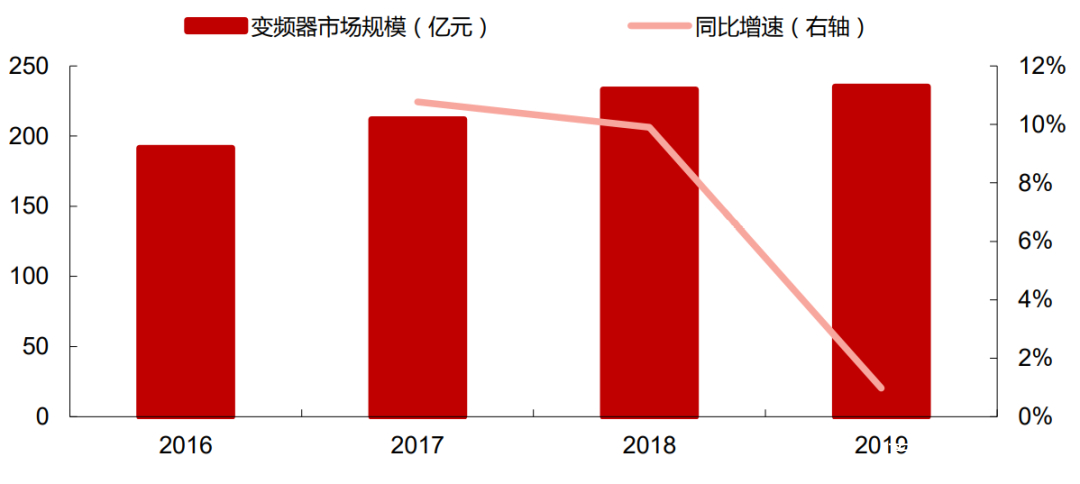

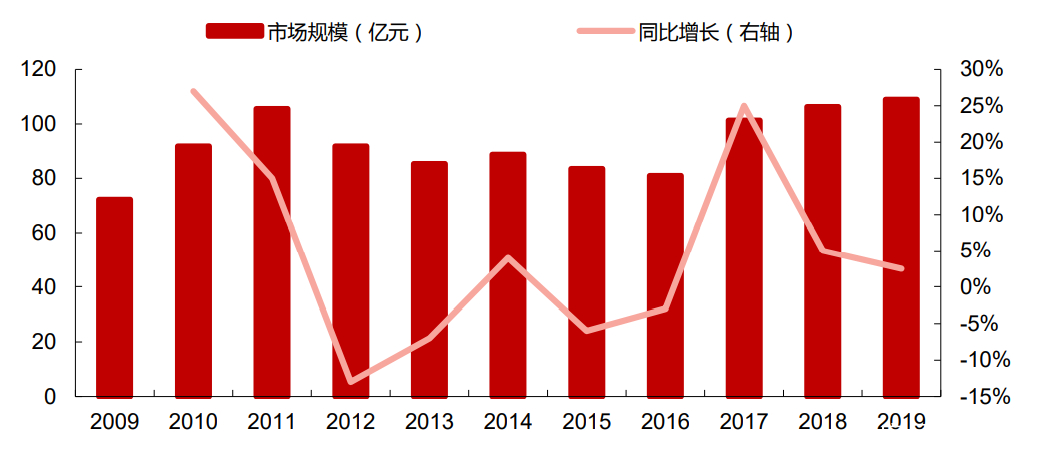

变频器市场较为成熟,市场规模约200亿。变频器是工业自动化的基础产品,其发展较早。2016-2019年我国变频器市场规模同比增速大幅回落,市场逐渐进入成熟状态。据MIR数据库统计,2016-2019年我国变频器市场规模分别为163.66/178.53/195.08/198.54亿元,分别同比增加9.09%/9.27%/1.77%。

外资品牌占据变频器市场主要份额,进口替代空间较大。上世纪80年代日本企业最先进入我国变频器市场,此后欧美品牌大量涌入,形成了欧美与日本品牌共同主导我国变频器市场的竞争格局。

据前瞻产业研究院的数据显示,近年来进口替代进程正在不断推进,国产企业正在逐步占据日本企业市场份额。2019年欧美、日本、国产变频器市场份额占比分别为55%/12%/33%,外资品牌占据67%的市场份额,进口替代空间大。

公司凭借技术优势进行进口替代,市占率不断提升。以汇川MD810/880高性能多机传动变频器与ABB的ACS880为例,在有传感器的情况下,公司MD810变频器在速度控制精度、转矩控制精度、转矩响应时间、过载能力等核心指标可以达到与ABB相同的水平。

公司与ABB产品的差异主要在于产品易用性与配套性方面,ABBAC880集成了起重机等机械应用的控制程序,其产品可用性更强,此外,ABB、西门子的产品线覆盖了全功率段的变频器和电机,用户在进行搭配时更为方便。

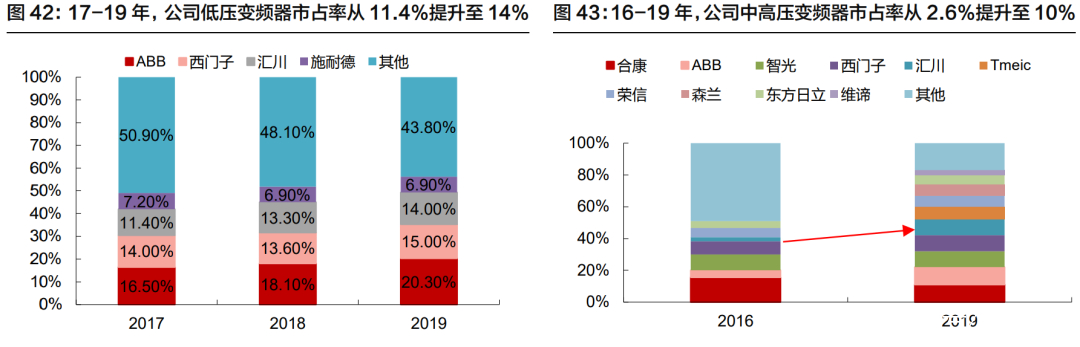

在价格方面,公司产品价格约为ABB同类产品价格的73%,公司凭借性价比优势,在低压变频器及中高压变频器市场逐步实现进口替代。17-19年,公司低压变频器市占率从11.4%提升至14%;16-19年,公司中高压变频器市占率从2.6%提升至10%。

技术+服务+品牌兼具备竞争力,公司市占率有望稳二争一。通过17年研发投入,目前公司产品核心性能与海外龙头ABB产品较为接近,在产品易用性、配套性方面仍有差距,但售价低于对标企业27%,具备性价比优势,会成为下游行业非龙头企业的重要选择标的。

与此同时,公司提供解决方案和产品定制化服务,以满足客户需求。此外,公司产品已广泛地应用于下游行业龙头企业,标杆项目建立,提升了公司品牌竞争力,2020年工控市场随固定资产投资提升而回暖,公司变频器市场占有率有望稳二争一。

04

变频器说完了,继续来看伺服系统和PLC。

伺服系统是工控的核心部件,主要应用于OEM市场。伺服系统是一种运动控制部件,主要是为了实现电控系统精准快速的位置控制,是电控系统的重要元件。

按所用驱动元件的类型,伺服系统可分为机电伺服系统、液压伺服系统和气动伺服系统。按照功率大小伺服系统可以分为小型伺服、中型伺服和大型伺服系统,目前市场以中小型伺服为主,占比达82%。

伺服产品主要应用于OEM市场,其中机床、电子制造设备和纺织机械是其主要的下游市场,占比分别为27%/17%/12%。

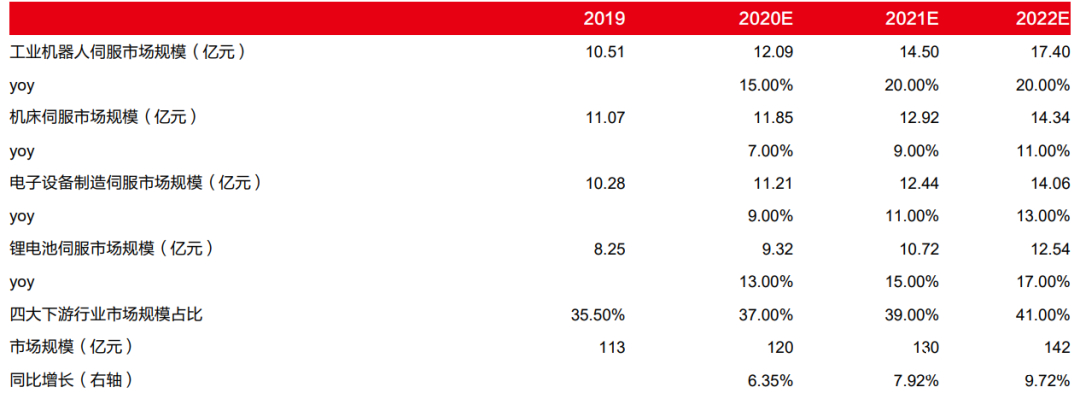

2020年国内伺服系统市场规模有望达120亿元。伺服系统下游以工业机器人、机床、电子设备制造、锂电池为主,这四个行业伺服市场规模占总规模的35%,这四个行业属于制造业的战略产业,预计2020-2022年以上四个领域伺服系统市场规模分别同比提升15%/20%/20%、7%/9%/11%、9%/11%/13%、13%/15%/17%。

由于锂电池、电子设备和工业机器人以新兴行业为主,预计2020-2022年以上四个领域伺服系统市场规模占总市场规模比重将有所上升,分别为37%/39%/41%。基于以上假设,预计2020-2022年伺服系统行业市场规模分别为120/130/142亿元,分别同比提升6.35%/7.92%/9.72%。

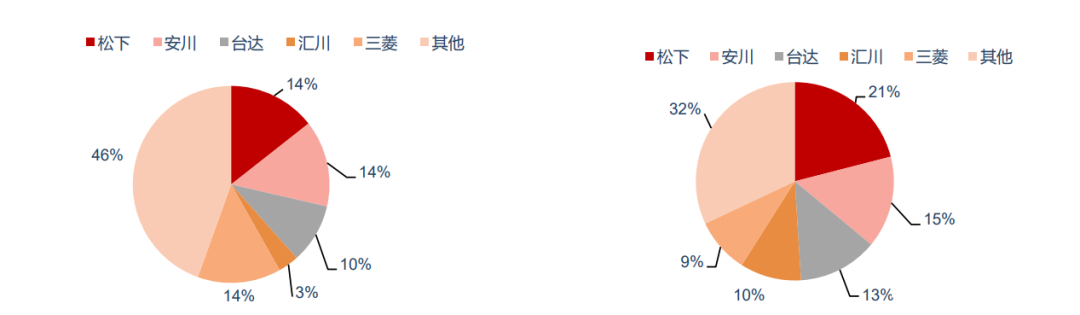

我国伺服市场以日系品牌为主,进口替代空间巨大。目前,我国伺服电机系统市场主要被日本品牌占据,2019年松下、三菱电机、安川、三洋、富士占据了我国约50%的市场份额;欧美品牌以美国罗克韦尔及德国西门子、伦茨、博世力士乐、施耐德为主,占据了我国约23%的市场,国产品牌以汇川、东元、台达为代表的品牌占据27%的市场份额。目前外资占据了近73%的市场份额,进口替代空间较大。

12年技术积累,公司技术实力可与龙头比肩。伺服系统技术难度高于变频器,变频器属于传动控制,而伺服属于运动控制,其需要形成闭环的控制系统,因此伺服系统控制精度、性能、响应速度更高,技术难度更大。

2008年公司董事长提出“伺服才是未来自动化最核心的产品”,开始进行大量的研发投入,率先于2008年推出注塑机专用伺服;于2011年设立意大利研发中心,引入欧洲伺服技术;2013年收购宁波伊士通,推出电液伺服产品,降低了50%的能耗,在专用伺服领域站稳脚跟;此后进一步切入通用伺服领域,通过定制化开发进入塑料、纺织、包装领域,公司目前技术水平已超越台达,比肩松下、安川。

持续进口替代,公司市占率有望不断提升。经过12年的产品、技术和市场积累,公司伺服市占率由2015年的3.4%提高到2019年的10.1%,成为行业市占率第四、内资市占率最高的企业。在国产化替代的大趋势下,伺服系统作为制造业升级的核心部件,十四五期间国产化替代需求将进一步提升。

公司通过不断的技术迭代,以及对市场需求的精准把握,相比外资具备更高的服务和产品灵活性,且海外疫情导致外资产能停滞,为公司提供了弯道超车的机会,预计2020-2022公司伺服市占率有望提升至20%/25%/30%。公司伺服业务长期目标是“双50”,即营业收入做到50亿,国内市占率达50%。

可编程逻辑控制器(PLC)实质是一种专用于工业控制的计算机,通过数字或模拟式控制各种类型的机械或生产过程,PLC作为工业自动化三大支柱之一,在工控中起着至关重要作用。

根据PLC产品I/O点数的数量,可以将PLC产品分为小型、中型、大型三类,I/O点数越多控制关系越复杂。小型PLCI/O点数较少,多用于OEM市场,主要面向纺织机械、包装机械及机床;中大型PLC多用于项目型市场,主要应用于汽车、冶金和机床。

2019年大型、中型、小型市场分别占比45%/37%/18%,小型PLC占据主要OEM市场份额。

PLC国产品牌市占率较低,进口替代空间较大。PLC偏技术密集型产品,技术壁垒较高,目前欧美品牌在网络、软件等方面占据竞争优势,在大中型PLC市场中占据领导地位,2019年大中型PLC市场欧美品牌占据50%的市场份额。

以信捷、汇川为代表的国产品牌,多从技术壁垒较低的小型PLC市场进行渗透,2019年小型PLC市场中欧美系、日系、国产系品牌市占率分别达到55%/25%/20%。从2019年PLC整体市场来看,国产品牌市占率约8%,其中市占率最高的即汇川技术,市占率约2.7%,其后为信捷电气市占率约2.6%。

公司PLC市场起步较晚,有望复制变频器领域的进口替代成功经验。公司2015年开始推出自主研发的小型和中型PLC,经过多年的研发,目前已拥有2款中型PLC产品、8款小型PLC产品,以及智能机械控制器产品,PLC产品线已逐渐完善,产品已在电梯、印刷包装、机床、纺织、石化、汽车制造等领域实现应用。

05

说完通用自动化业务,来看公司的新能源车业务。

公司新能源汽车业务属于新能源汽车行业,主营产品包括电机控制器、高性能电机、电驱总成、电源总成等。

新能源汽车业务是公司的战略性业务板块,未来十年的爆发点。分为商用车与乘用车板块,乘用车板块市场空间大、成长性极强,公司目前量产客户为造车新势力,国内一线品牌客户逐渐开始上量,国际品牌主机厂处于集中定点阶段。

新能源汽车业务前期投入巨大,拖累公司盈利,随着规模效应提升,此块业务有望在2022-2023年度盈亏平衡。

我国新能源汽车基本呈逐年增长态势,2020年国内新能车销量136.7万辆,同比增长13%,2011-2020年新能源汽车销量复合增速达77%。

从未来看,受益全球汽车电动化进程、国内市场化政策的持续推进、以及技术进步推动新能车市场认可度提升,预计国内新能源汽车销量仍将呈持续高增长态势,至2030年销量接近1400万辆,2021-2030年复合增速达26%。

新能源汽车销量增长历经“toB”到“toC”市场及“商用车增长”到“乘用车放量”阶段。早期国内推广新能源汽车主要从政策更好实施的“toB”端客车市场起步,之后随着技术进步、成本下降,逐步向要求更高、空间更广的乘用车市场渗透。

2015年我国新能源汽车销售结构中,新能源乘用车占比在62%左右,至2020年已突破90%。

公司新能车电控业务始于乘用车、兴于商用车,未来有望盛于乘用车。新能源汽车电控与公司原变频器产品同源,公司2008年成立新能源部门布局电控业务,初期从乘用车起步,2008-2012年之间与吉利、江淮、众泰、海马等乘用车企合作电控产品研发生产;2012年,公司与宇通达成战略合作,开始发力客车用电控市场,实现业务的快速增长。

2016年,公司成立苏州汇川联合动力,以此作为独立实体拓展新能源乘用车市场,并在2016-2019年间陆续实现乘用车企业的项目定点及批量供应,乘用车电控产品销量逐年增长。

绑定电动客车龙头宇通,树立汇川电控品牌影响力、批量供货能力及产品定制能力。在早期开发乘用车电控产品基础上,公司于2012年绑定宇通,发力客车电控市场。宇通是国内客车电动化龙头,其电动客车在2015-2016年实现迅速放量,2014-2016年销量分别为0.2、1.4和2.2万辆,并自2016年以来维持年2万辆以上销量,远超电动客车行业平均水平。

公司通过与电动客车龙头宇通绑定,一方面树立了汇川电控的品牌影响力,同时通过与宇通联合开发,进一步提升了公司的产品定制化能力及批量供货能力,为日后要求更严格的乘用车电控产品放量打下坚实基础。

牵手Brusa提高研发实力,补足技术短板。新能源乘用车对安全、性能要求高于工业用工控产品及新能源物流车,2016年公司与具有逾30年新能源汽车研发经验的奔驰、大众电机电控电源技术供应商Brusa建立战略合作关系,并启用品牌Inosa,共同推进新能源汽车动力总成研发与生产。

完善产品平台,产品完成电控到动力总成布局。新能源汽车电机电控竞争的焦点在于如何在降低生产成本的同时提升动力系统效率,而这便推动新能源汽车电机电控集成度逐步提升,由电机、电控、减速器等分体式设计转向一体化设计,并最终形成动力总成。

在进入新能源汽车市场的初期,公司专注于电机控制器,在与Brusa建立战略合作关系后,公司引入了电机产品,目前公司具有了电机、电控、减速器动力总成的生产能力,实现了从电控到动力总成的布局,这将有利于公司提升在新能源汽车板块的竞争力。

依托大客户放量,公司2020年电控市占率10.6%,排名行业第二。根据NE时代数据,2020年汇川技术电控产品出货14.34万台,同比增长139%,市占率达10.6%,仅次于比亚迪排名行业第二位。

06

公司第三大业务为电梯电气大配套业务。

公司电梯电气大配套业务属于电梯行业,主营产品包括电梯一体化控制器(专用变频器)、人机界面、门机、线缆等。公司电梯产品需求与下游房地产行业密切相关。

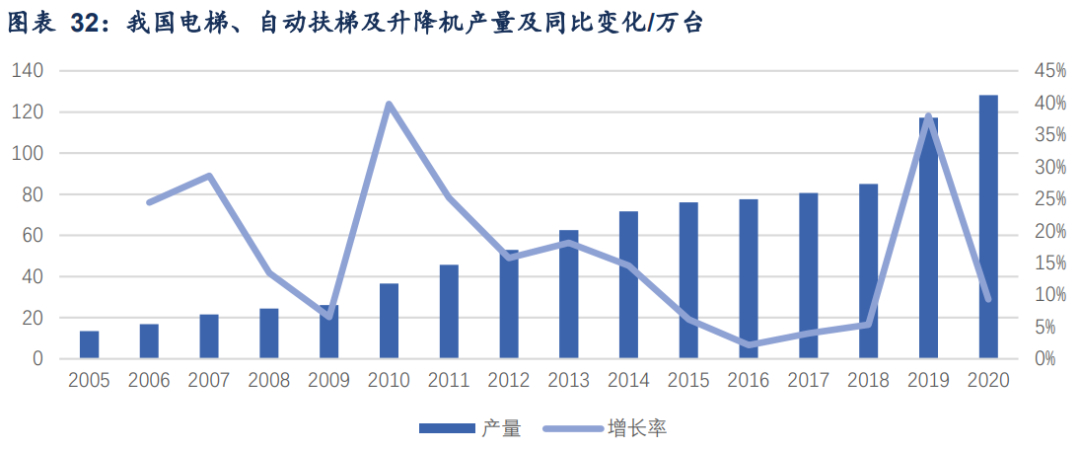

21世纪以来我国电梯产量变化历经三个阶段,2000-2015快速增长、2015-2018受下游影响平稳发展,2019年以来跨入新台阶。

21世纪以来我国城市建设进入快速发展期,房地产、地铁高铁等轨道交通蓬勃发展,城镇化进程尤其房地产行业的发展直接带动电梯行业进入高速成长期。

2005-2015年,我国电梯产量由13.5万台增长至76万台,年复合增速19%;2015-2018年,受下游房地产调控影响,我国电梯产量恢复平稳增长,由76万台增长至85万台,年复合增速4%;2019年受四层及以上新建住宅加装电梯及旧楼加装电梯等相关政策推动,我国电梯产量突破100万台,2020年实现产量128万台,同比增长9%。

从全球看,每年更新改造及维保的市场规模要超过当年新梯市场规模,像欧美等发达国家成熟电梯市场,行业收入来源主要就是在用梯改造、维保市场服务。如全球龙头通力电梯维保、更新改造业务营收占比超40%,而国内企业上海机电、康力电梯等维保、改造业务营收占比尚不足30%,仍有较大提升空间。

收购贝思特,协同效应明显,竞争力进一步增强。公司传统电梯相关产品主要包括电梯一体化控制器、控制柜、电梯互联网等产品,2019年收购贝斯特100%股权,双方协同效应明显。

首先从产品层面,贝思特主要从事电梯人机界面、门系统、线束线缆、井道电气等产品生产(人机界面和电梯线缆领域市占率分别在18%和13%左右),是对公司原产品的良好补充,公司组合为电梯大配套产品,产品类型得到丰富,市场领域得到拓宽;

其次从海外目标市场来看,公司原电梯业务主要涉足印度、东南亚等地区市场,而贝思特在韩国、欧洲等地区市场份额相对较高;最后从核心客户来看,公司原业务在国产电梯品牌厂商市场中占据主要份额,而贝思特主要发力跨国电梯品牌厂商。

公司的电梯业务发展具有很强示范意义,极好的诠释了战略思路,未来有望横向复制到其它领域实现了单品到综合一体化解决方案的跨越,从定制化到标准化的转变,从内资客户到跨国企业的升级。

电梯业务收入从2007年0.34亿元增长至2019年14.2亿元,控制器在内资品牌市占率做到70%,在跨国企业市占率达到30%。为提升市场空间,同时加强在跨国企业内部的市场份额提升,公司于2019年并购贝思特,实现了一体化到大配套的跨越,客户从内资品牌到跨国企业,市场从国内到海外,持续提升市场空间,扩大竞争优势。

07

分析到这里,可以做一个公司业务及投资逻辑的小总结了。

公司是国内工控龙头企业,在工控、电梯等领域已处于行业领先地位,并横向拓展新能源、工业机器人、轨道交通领域,且拥有成熟的产品系列,优异的品牌优势,公司将受益于中国工业产业结构调整与智能化升级,新能源汽车、工业机器人行业的快速发展。

通用自动化业务的增长逻辑主要在于进口替代、人口结构变化带来的增长驱动,公司在伺服/PLC领域分别布局SV660、倍福EtherCAT,未来该领域有望复制变频器的成功经验,实现进口替代。

新能源汽车电控市场:公司新能车电控经历了始于乘用车、兴于商用车、盛于乘用车的发展路径,前期在乘用车市场的布局及积累逐步迎来收获,受益互联网造车新势力放量,公司乘用车电控产品增量明显,但从未来看,公司仍有望进一步突破国内、海外一线整车龙头,仍有广阔发展空间。

新能源汽车定点放量,再造汇川增长新引擎,截止2018 年底已定点8 家国内车企,2019年部分车型实现批量供货。公司电机电控产品已获得威马、小鹏、车和家的定点,19年广汽、奇瑞、长城已有定点项目,并通过大众认证。19年公司通过SPICELevel2级评估,打造与外资同台竞技实力,随着公司定点放量,新能源车有望扭亏为盈,长期带动公司业绩高增长。

电梯配套市场:首先受益房屋竣工面积增长、电梯加装新规与旧房改造、以及电梯更新换代,整体电梯配套电气设备需求仍是增长的。

在此基础上,公司并购贝思特,电梯业务有望实现“1+1>2”突破。19年公司并购贝思特,贝思特客户以海外一线电梯企业为主,公司80%电梯业务来自国内客户,并购可形成客户资源互补,进行国际市场开拓。双方发挥各自产品优势,联手打造电梯大配套解决方案,产品升级市占率有望提升。

工业机器人市场:近年来我国工业机器人产量迅速增长,但对比海外工业强国,我国在单位工业增加值对应的工业机器人数量上仍有很大提升空间;而近几年来受益行业增长,公司在工业机器人市场已完成从核心零部件到整机供应商的切换,未来将享受行业增长及自身市占率提升带来的红利。

好了,截至到这里,对于行业及投资逻辑、公司业务及投资逻辑,就都看完了。