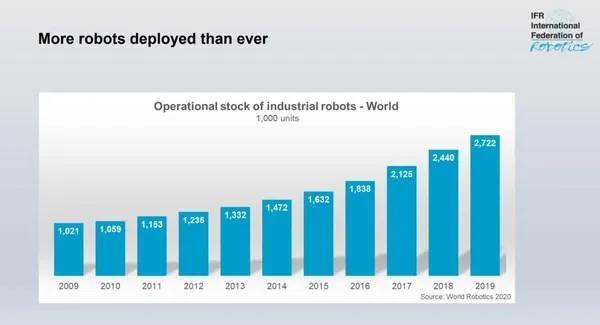

2009-2019年全球在役工业机器人数量 *图源:IFR

市场不振机器人四大家族陷入窘境

在全球机器人市场中,瑞士的ABB、日本的发那科和安川电机,以及德国库卡被认为是机器人全球四强。

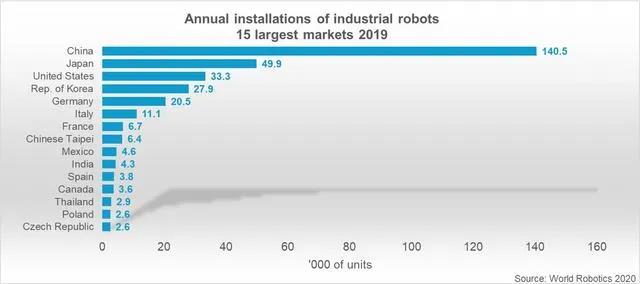

他们的工业机器人产品占据了中国市场70%以上的份额,因此有人寄托于中国市场增长从而拉动全球工业机器人需求,然而从下面2020年上半年四大家族的财报看来,这个愿望仍旧难以实现。

- 库卡发布最新财报称,公司第三季度营收8.3亿欧元,同比下降2%;EBITDA(税息折旧及摊销前利润)为6630万欧元;

- 发那科Q2总营收为1092.62亿日元,较去年同期下滑18.8%;总营利为110.78亿日元,较去年同期剧减61.3%;净利润共计90.91亿日元,较去年同期暴跌61%;

- 安川电机上半年合并营收为1868.46亿日元,较去年大减11.8%;合并盈利为132.94亿日元,较去年下滑8.3%;合并净利润为96.46亿日元,较去年降低5.2%;

- 瑞士ABB二季度业绩营收下降14%,为61.5亿美元,上年同期则为71.71亿美元;当季经营EBITA利润下降21%至6.51亿美元。

尽管全球工业机器人市场下行,但是IFR数据显示,中国新增工业机器人数量仍占全球新增工业机器人数量的37%,是全球新增数量最多的国家。

2019年全球新增新增和工业机器人数量占比 *图源:IFR

开辟新赛道国产机器人能否突出重围

相较于ABB、发那科、安川和库卡等国际一线机器人企业,中国本土的工业机器人企业起步较晚,但它们正在追赶上跨国企业的步伐,并且在一些细分赛道已经能与跨国公司并驾齐驱。

特别是在当下的“非常态”情况下,本土化中国企业以价格和服务优势以及不逊色的技术,也能与外资大厂一较高下。比如在这些自主移动机器人(AMR)及协作机器人等领域,国产企业都有不错的表现。

自主移动机器人

AMR指的是自主移动机器人,它与AGV同属于移动机器人领域,通过传感器及软件在现场构建的地图或预先加载的现场地图导航。它使用来自摄像头、内置传感器和激光扫描仪的数据,通过软件算法,能够对周围环境进行实施探测,并选择最优的路径达到目标。它们目前主要用于满足制造业与仓储场景对自动化物流的需求。

“尽管工业机器人的主要市场,已经被ABB、发那科、安川和库卡等传统强企占据。不过,在AMR这个领域,国内和国外可以说是同时起步的。并且技术上的差距基本是可以抹平的。”高工机器人研究所所长卢彰缘表示。

高工机器人产业研究所(GGII)数据统计,2019年国内AMR市场销量前十名厂商累计出货2930台,占国内市场份额的66.6%。从市场份额来看,国内的海康机器人居首位,斯坦德位居次席,Geek+和优艾智合等均占据一席之地。

协作机器人

2019年的中国协作机器人市场,以艾利特、新松等为代表的国产协作机器人,在对技术和市场的把握基础上,市场份额快速攀升。

- 新松机器人推出最大有效负载可达14KG,速度可达1.5M/S,是一款工作半径1400mm的GCR14协作机器人;

- 艾利特机器人在SIMM深圳机械展上推出了能够应用于3C电子行业中手机外观检测的EC66协作机器人;

- 越疆科技致力于研发、生产集驱控一体化、机器视觉、力觉控制等AI技术于一体的轻量型全感知机器人——DOBOTCR5协作机器人。

ITES工业展新松以及艾利特协作机器人互动区

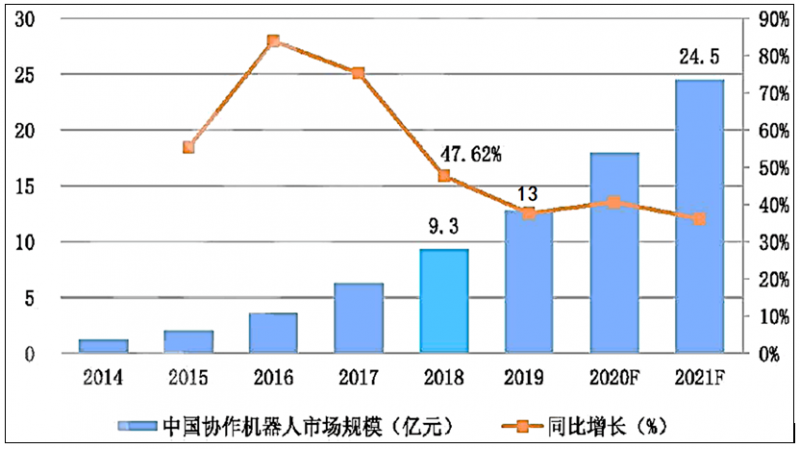

中投产业研究院发布的《2020-2024年中国协作机器人产业深度调研及投资前景预测报告》显示,预计未来几年,随着技术的进步和产品价格的下行,协作机器人的接受度将获进一步提升,真正实现量产应用的厂商逐年增加,市场竞争日趋激烈,协作机器人销量及市场规模将进一步扩大,预计到2021年,销量将达18500台,市场规模将突破24.5亿元。

2014-2020年中国协作机器人市场规模及预测

图源:高工产研机器人研究所(GGII)

俯首前行任重道远

正如国际机器人联合会主席MiltonGuerry所说,“如今,在智能生产和自动化的成功推动下,在世界各地的工厂中运行的工业机器人的库存达到了历史最高水平。但2020年的剩余月份里市场走向仍将取决于机器人供应商对“新常态”的适应。”