编者按:环保产业作为“十二五”七大新型产业之一,环保检测分析仪器仪表及自动化都将成为掘金环保产业最有前景的行业,然而在我们都紧盯着环保这块大蛋糕的时候,是否有一个好胃口能最大限度分享呢?对于国内仪器仪表与自动化发展现状,国内企业都有着清醒的认识,借鉴同一领域的国际品牌Danaher的过往成功经验,国内一线企业如聚光科技也已循着他的轨迹开始走上快速专业的发展道路,为尽情分享环保产业一杯羹抱持乐观期待。在此希望我们自动化行业同仁能从聚光科技的发展分析中,能够找到自己的发展共识。

投资逻辑

1.对比Danaher,符合行业特征的并购模式可行、有利:

1)Danaher-并购整合、发展壮大的典范:Danaher在过去24年间,通过并购模式实现了高速发展,期间公司股价更是上涨了9124%(年均达到20%以上),而同期的标普500 指数涨幅仅为414%,超额收益明显。

2)高细分市场的行业特征使得聚光科技并购模式可行:考虑到目前国内分析仪器行业呈现“散、小、弱”的特点,市场集中度较低,因此无论从优化行业还是对比国外经验来看,并购都将是分析仪器行业快速发展的捷径和趋势,并且这一变革正在悄然发生。

3)正向的并购效果使得聚光科技并购模式有利:通过对公司并购对象的分析,我们发现经公司2-3年的整合和重新定位,并购对象的营业收入和毛利率水平均有显著提升,并购效果的正向性显著。

4)出色的竞争优势和整合能力,能够保证公司并购之路成功:我们对于公司之所以能够获取正向并购效果的原因进行了分析,认为在未来发展中,公司能够利用自身卓越的竞争优势和整合能力,将这种正向并购不断复制,从而在国内仪器仪表并购浪潮的起点独占鳌头。

2.业绩低点不改其成长股投资价值:

公司11年业绩低于市场预期,主要源于环保现实市场未正式启动,我们通过分析其所处行业情况、已并购对象在1-2年的盈利变化以及竞争优势,认为公司采用的并购战略是可行、有利、并可持续的,因此我们认为公司在战略方向上是正确的,未来持续的成长趋势也是清晰的,而短期的业绩低点或将成为投资的长期买点。

高细分市场的行业特征使得公司并购模式可行

1.仪器仪表行业产品呈现多品种、小批量的特点,单个企业的规模普遍不大,并且产品应用领域极为广泛,因此无论从横向还是纵向比较,行业整体均呈现“散、小、弱”的特征。

1)横向:细分子行业众多且规模较小

a.仪器仪表行业细分子行业众多,并且单个细分子行业参与者众多,市场集中度较低。

a.仪器仪表行业细分子行业众多,并且单个细分子行业参与者众多,市场集中度较低。

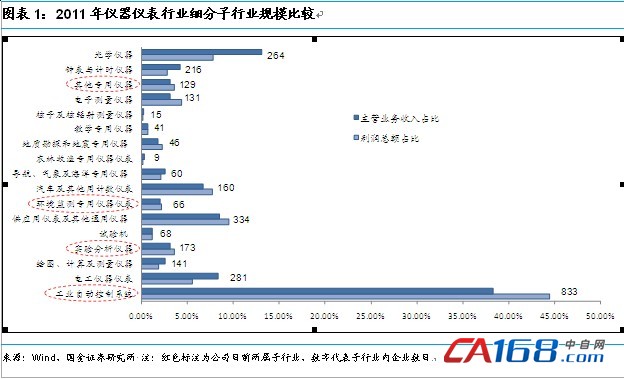

b.单个细分子行业规模不大,并且由于行业集中度较低,因此所处企业规模普遍较小。(见图表1)

2)纵向:细分子行业仍处于高细分市场-重点分析公司所处子行业

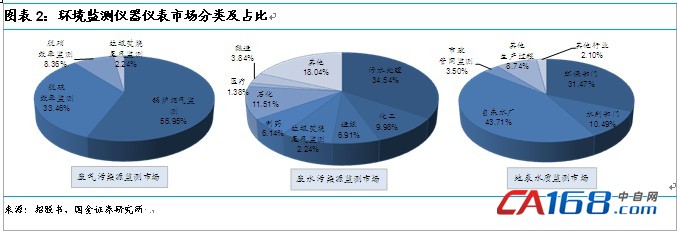

a.环境监测仪器仪表市场:受益于环保政策趋严推动,环境监测仪器市场规模已经达到110亿左右,年均增速25%左右,整体呈现细分子行业众多,各子行业规模较小的特点。(见图表2)

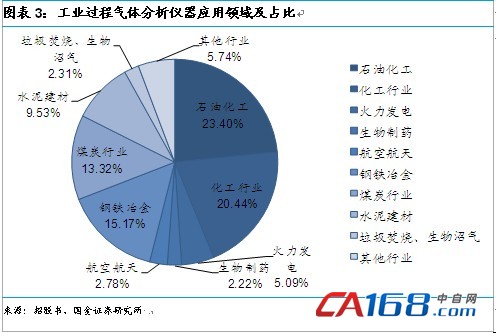

b.工业过程分析仪器仪表市场:受益于工业生产自动化水平提升及生产流程安全高效运营要求的提高,过程分析仪器市场规模已达到30亿元左右,平均增速15%左右,呈现应用行业高度分散,各行业的规模较小的特点。(见图表3)

2.过多参与主体的存在,使我国仪器仪表行业长期处于完全竞争阶段,市场集中度和单个企业规模均较低,与此形成鲜明对比的是:世界分析仪器产业集中度较高,前50强企业产值约占行业总产值的75%。

1)2009年,中国排名前三的环境监测企业(聚光科技、美国哈希和深圳宇星)占据市场22.8%的份额,其他约有近100家企业参与市场竞争。

2)2009年,中国排名前三的工业过程气体分析仪器企业(聚光科技、西门子和ABB)占据市场30%的份额,仅有聚光科技为国内企业。

3)对比世界分析仪器产业格局,主要集中在欧美日发达国家的几家大型公司,如Thermo Fisher(热电)、Danaher(丹纳赫)、Agilent(安捷伦)、Shimadzu(岛津)等,其产品线和规模也远超国内企业。

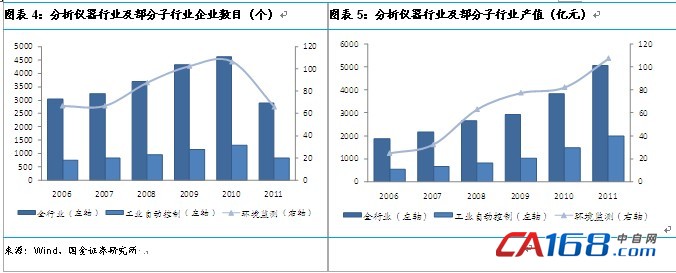

3.考虑到目前国内整个分析仪器行业呈现“散、小、弱”的特点,市场集中度较低,因此无论从优化行业还是对比国外经验来看,并购都将是分析仪器行业快速发展的捷径和趋势,并且这一变革正在悄然发生。(见图表4、5)

1)目前国内分析仪器行业由于市场集中度低、单个企业规模较小等原因,不利于行业持续的科研投入,导致国内企业技术水平低、开发能力弱,基本集中在中低端领域;

2)并购方式能够使优势企业快速扩大规模、占有新市场和拓展产品种类,有利于行业市场集中度以及企业规模的不断提升;伴随企业规模的提升,能够不断提供自主创新所需要的资金和人才支撑,以达到技术水平和开发能力的不断提升;

3)综上所述,伴随分析仪器行业升级导致的竞争机制的变革,国内分散化的市场格局正在发生变化,通过分析国内近几年仪器仪表行业以及其细分子行业环境监测和工业过程分析的市场集中度变化,我们发现这一变革正在悄然发生。

投资建议和估值

1. 目前A股已上市公司中业务范围与公司类似的有雪迪龙和先河环保,因此我们主要采用以上两家作为参考;而考虑到公司所处仪器仪表行业,我们还选取了市场中仪器仪表行业相关公司作为参考;在不考虑公司其他并购计划情况下,我们预测聚光科技2012-2014年EPS分别为0.487元、0.620元和0.752元,同比分别增长24.13%、27.25%和21.37%;目前股价对应31×12PE和24×13PE。

2.考虑到公司并购战略符合行业发展趋势并且更能体现其持续成长能力,但是短期来看,公司目前股价对应31×12PE和24×13PE,相对于环保和仪器板块估值优势并不明显,因此我们建议待估值回调后积极配置。

风险提示

1.公司并购战略进展低于预期的风险;并购后的整合风险;下游行业景气度向下导致产品需求减弱的风险。