由于芯片短缺减产带来的影响,不确定因素在增加,所以目前的这些预测可能并不准确,但我们还是可以根据这些调研数据来看到一些结论。

一、几家研究机构的预测

(1)AFS Auto Forecast Solutions

Auto Forecast Solutions 的统计方式,主要是根据统计车企的报告+对比数据的方式,所以数据能按照每个周的量来对比和估算,AFS给出的数据显示,单个周全球产量比计划减产了10.7万台(北美7.13万台)。根据AFS 估计,2021年算下来各种缺芯导致的全球减产已经达到了596万台,按照AFS的预期,今年全年大概会减产710万台。

图1 AFS的减产预计

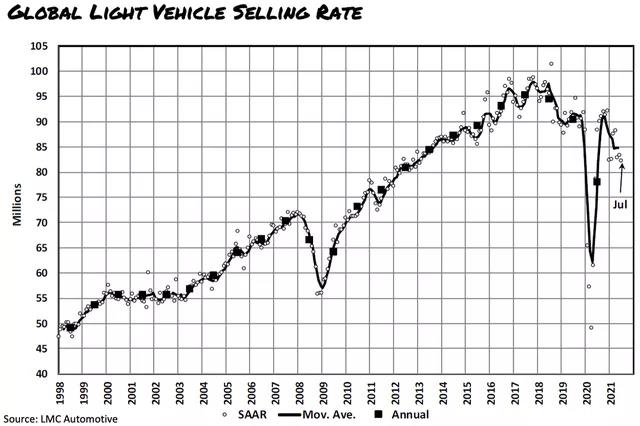

(2)LMC Automotive

LMC的报告是按月度数据来分析的。今年7月份,全球的乘用车销量为646.3万辆,比2020 年 7 月的 689.9万台下降了6.3%,这个数据不太好看。

目前LMC预测今年的年化为8,210万台。虽然上半年全球乘用车销量同比增长 22%, 但这个预测的年化数据的经过以下这几次的下调:

1月26日,预计全球的乘用车销量为8,782万台;

4月26日,预计全球的乘用车销量为8,700万台,下降82万台,这个时候下调还不明显;

7月26日,预计全球的乘用车销量为8,506台,下降194万台,比1月份少了284万台。

7月份的销售数据出来后,年化数据再次调整到8,210万台,比年初的预测相比直接少了572万台,这个数据和AFS当前的预测相当。我估计后面LMC在Q3的10月26日会进一步调整。在减少的572万台里面,北美地区降低的产量大概在150万。

图2 LMC对于全球的乘用车产量的跟踪

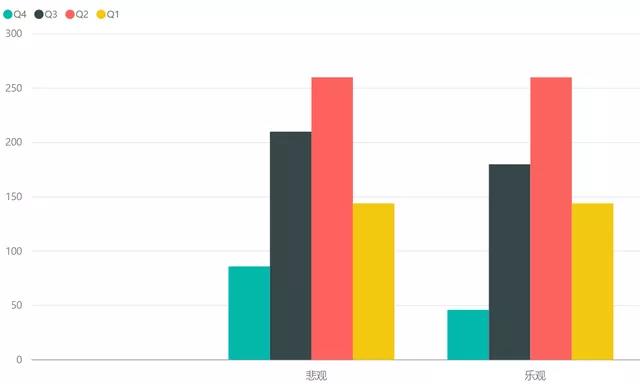

(3)AlixPartners

这份报告是6月中发布的,当时Alix Partners的预测还比较乐观,2021年汽车总量为8300万,净产量减少390万辆。从分析角度来看,Alix当时的想法应该是Q1-Q3减产490万,Q4抢回来100万。按照当前的状态,这个数据是要进一步修正的。我们在这个数据上进行矫正,估计也和LMC一样,今年全球的量在8,200万台左右。

图3 AlixPartners对全球销量的预测

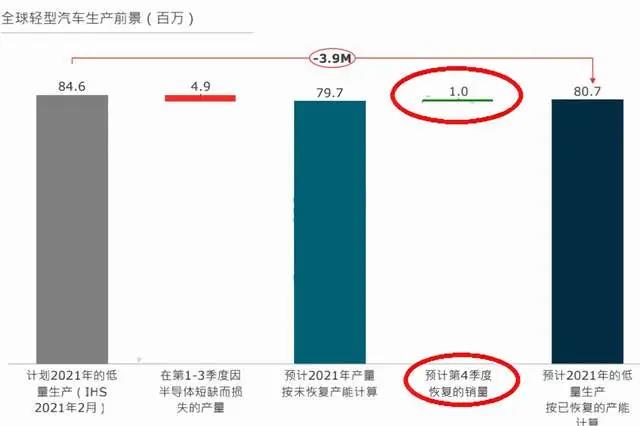

(4)IHS Market的预测

根据IHS Market 分析,全年预计总产量为8078万台,预计减产630 万至 710 万台之间,由于芯片供应链的中断,Q1 全球产量损失144 万台,第二季度这个数据为 260 万台,第三季度的“可见”停产数量为160万台,但推测实际Q3的减产在180-210万之间。也就是说,IHS给出的预测,半导体短缺在2021年第四季度会持续发生,并且将延续到 2022 年第一季度。2022 年第二季度,是这家咨询公司目前认为芯片供应相对稳定的时刻,而汽车的销量重新回到增长轨道,需要等到2022 年下半年。

图4 I HS预测的全球半导体短缺对于汽车减产的预测

二、这一轮短缺和之前有哪些区别

(1)上半年的问题主要在前端产能

2021年上半年半导体缺货问题主要是晶圆、前端产能,当然由于瑞萨Naka 工厂的火灾和德克萨斯州的停电,影响了恩智浦、英飞凌和三星工厂,造成生产中断。这些小概率的事情或许不会再发生了。虽然晶圆厂产能仍然紧张,但不会像之前那么紧缺,所以芯片上游带来的影响是低于上半年。

(2)封装和测试(封测)的问题

前端做完以后(把硅片做成芯片),需要进行切割、封装和测试,再进行交付。而后端的引线框架、基板和树脂(leadframes, substrates and resins)等相关材料约束也存在问题。和上半年影响汽车MCU的晶圆厂产能限制不同,封测产能限制影响所有汽车芯片,包括传感器、电源和分立器件,封测的基地主要集中在中国、韩国、日本、新加坡、菲律宾、印度尼西亚、泰国、越南和马来西亚。这里面中国的防疫水平是最高的,其他地区除新加坡和马来西亚外,许多国家的疫苗接种率低于 6%,疫情也给这部分产业链带来影响。

目前来看,封测的产能也需要扩大,但需要注意的是,封测的利润是很低的,相关的设备交货时间也很长(40 周)。比较魔幻的是,这些设备的制造瓶颈也是缺少芯片。

(3)英飞凌的涨价论

在汽车行业血流成河的时候,英飞凌的管理层开始展现了让人觉得很无奈的事情:一方面英飞凌在提高芯片的价格,另一方面又说,正是由于汽车厂家习惯用较低价格来采购汽车芯片,才摧毁了汽车芯片企业扩大生产能力的意愿。英飞凌觉得汽车芯片的价格还不够高,关于这点中国的芯片企业肯定有话说。

小结:随着汽车芯片短缺的加剧,目前产业里面出现了非常不和谐的声音。

由于芯片、Tier 1和汽车企业的损失营业额是一级级放大的,在产业链上的各位需要从整个供应链的角度来思考一下后续的应对措施。当前的芯片汽车供应链体系靠不住,长久下去现有的汽车芯片厂家乘机拉一波价格是必然的。