БрепАДЃК

ФПЧАЙњФкгаЙиВПУХе§дкЭЦЖЏбјРЯН№ЁЂЙЋЛ§Н№ЕШЭЖзЪНјШыЙЩЪадЫзїЃЌетЪЧБЛГЦЮЊжаЙњАц“401K”МЦЛЎЃЌзмЙцФЃПЩДя4ЭђвкдЊЁЃЖјетСНН№ЕФШыЪаДјРДЕФКѓЙћЪЧИЃЪЧЛіЃПжкЫЕЗзчЁЁЃЖјДЫЧАдчвбЭЖзЪШыЪаЕФЩчБЃЛљН№вбдкзЪБОЪаГЁРяОЪмСЫПМбщЃЌвВЛёЕУСЫЪевцЃЌСНН№ЕФШыЪадЫзївВБиНЋНшМјЙњФкЩчБЃЛљН№дЫзїОбщЃЌЭЌЪБСНН№ЕФГЩЙІдЫзївВНЋИјСНН№аХЯЂЛЏНЈЩшЕФздЖЏЛЏЩшБИДјРДаТЕФЗЂеЙЦѕЛњЁЃаТФъвСЪМЃЌЮвУЧЛЙЪЧДгНЅНЋГЩЪьЕФЩчБЃН№ШкаХЯЂЛЏНЈЩшжаРДЭИЪгбјРЯН№КЭЙЋЛ§Н№етСНН№ИјШЫУЧдкзЪБОЪаГЁДјРДЕФЪевцЃЌвдМАдкаХЯЂЛЏВњвЕСДНЈЩшжаИјздЖЏЛЏВњвЕДјРДЕФЪЂбчЃЁ

ЁОФкШнеЊвЊЁПЃК

ЭЖзЪНЈвщ

ШЫЩчВПЗЂЮФБэЪО“ЪЎЖўЮх”НЋМгПьЗЂааМгдиН№ШкЙІФмЕФЩчБЃПЈЃЌЮвУЧШЯЮЊЃКЪмвцгкЩчБЃаХЯЂЛЏКЭН№ШкEMVЧЈвЦЃЌГЄЦкПДКУЩчБЃН№ШкПЈВњвЕСДЃЌжиЕуЭЦМівзСЊжкЁЂЖЋИлЙЩЗнЁЂЬьгїаХЯЂЁЂаТЙњЖМгыОЇдДЕчзгЁЃ

ЁіЩчБЃН№ШкICПЈЕФеўВпГіЬЈНЋДг 4 ИіЗНУцРћКУЩчБЃН№ШкICПЈВњвЕСДЃК1ЁЂЙЙНЈШЋЙњЭЈгУЭјТчЦНЬЈЃЌНЋВњЩњДѓСПЕФЯЕЭГМЏГЩЁЂШэгВМўКЭЮЌЛЄЗўЮёашЧѓЃЌРћКУЯЕЭГМЏГЩЩЬЁЃ2ЁЂЮДРД 4 ФъАыЗЂПЈЪ§СПДяЕН6.5 вкеХвдЩЯЃЌНЋ4 БЖгкФПЧАЕФЪаГЁДцСПЃЌФъОљЗЂПЈСПДя1.4 вкеХЁЃ3ЁЂЩчБЃКХТыНЋВЩгУЩэЗнжЄКХТыЃЌНЋЖддгаЩчБЃПЈНјааИќЛЛЃЌНјвЛВНРћКУжЦПЈВњвЕСДЁЃ4ЁЂЗЂааМгдиН№ШкЙІФмЕФЩчБЃ IC ПЈЃЌБъжОзХЙњФкН№ШкIC ПЈЕФДѓЙцФЃгІгУПЊЪМЃЌРћКУБОЭСаОЦЌЩшМЦЩЬЁЃ

Ёі ЪмвцзюЩюЕФЩЯЪаЙЋЫОЃКвзСЊжкЁЂЖЋИлЙЩЗнЁЂЬьгїаХЯЂЁЂаТЙњЖМгыОЇдДЕчзгЃК1ЁЂвзСЊжкЪЧШЋЙњЮЈвЛвЛМвгЕга“ЪЁМЖЭЦЙуФЃЪН”ЃЌМАДг“ШэМўЦНЬЈЁЂгВМўЁЂЮЌЛЄЃЌвдМАЗЂПЈ”ЭъећВњвЕСДЕФЩчБЃаХЯЂЛЏСњЭЗЃЌЪмвцзюЩюЃЛ2ЁЂЖЋИлЙЩЗнЪмвцгкЩчБЃН№ШкПЈПЈжЦдьЕФаТвЕЮёЭЦЖЏвЕМЈПьЫйдіГЄЃЛ3ЁЂЬьгїаХЯЂЪЧЙњФкЮЈвЛгЕгаЙЄаагыНЈааICПЈзЪжЪЕФЦѓвЕЃЌНЋУїЯдЪмвцгквјааICПЈЗЂЗХЃЌдЄЙРЙЋЫО2011ФъICПЈГіЛѕСПжСЩй2000ЭђеХЃЛ4ЁЂаТЙњЖМЪЧЙњФкPOSЛњСьХмепЃЌЯэЪмЙњФкPOSЛњЪаГЁ5БЖГЩГЄПеМфЃЛ5ЁЂОЇдДЕчзгЦОНшдкЩэЗнжЄаОЦЌЪаГЁ25%ЕФЗнЖюЃЌвЕМЈЕЏадДѓЁЃ

аавЕЙлЕу

ЩчБЃН№ШкПЈЗЂааНјГЬМгПьНЋЪЙећИіЩчБЃН№ШкПЈВњвЕСДЪмвцЃЌдкбыаагыЩчБЃВПУХЕФСЊКЯЭЦЖЏЯТНЋгааЇПЫЗўжЎЧАгЩН№ШкЯЕЭГЕЅвЛжїЕМЕФEMVЧЈвЦНјГЬЛКТ§ЕФОжУцЁЃ

ЁіЁЖШЫСІзЪдДКЭЩчЛсБЃеЯаХЯЂЛЏНЈЩш“ЪЎЖўЮх”ЙцЛЎЁЗЕФГіЬЈКЭЯТЗЂНЋМгПьЙњФкЩчБЃаХЯЂЛЏНЈЩшВНЗЅЁЃЗЂаа8вкеХЩчБЃПЈЁЂИВИЧ60%ШЫПкЁЂвдМАНЈСЂЭГвЛЕФаХЯЂЛЏЙЋЙВЗўЮёЦНЬЈГЩЮЊИїЕиЩчБЃаХЯЂЛЏЕФгВжИБъЁЃ

Ёі ШЫЩчВПЛЙНЋСЊКЯЩЬвЕвјааЧаЪЕМгПьЗЂааОпгаН№ШкЙІФмЕФЩчЛсБЃеЯПЈЃЌвдЕЅвЛаОЦЌЭЌЪБжЇГжЩчБЃгІгУКЭН№ШкгІгУЮЊзюжеФЃЪНЃЌвЊЧѓИїЕиСІељгУ5ФъзѓгвЕФЪБМфЃЌЛљБОЪЕЯжЩчЛсБЃеЯПЈЦеБщОпгаН№ШкЙІФмЕФФПБъЁЃ

ЮвУЧдЄМЦЪаГЁзмЬхЙцФЃНЋДя180вкдЊвдЩЯЃЌЦфжаПЈЕФЪаГЁЙцФЃ160вкЃЌЖСаДЦїОпЪаГЁЙцФЃ16вкЃЌШэМўМАЯЕЭГМЏГЩЙцФЃЮЊ80вкЁЃ

ЁіИљОнШЫЩчВПЕФЙцЛЎКЭЭГМЦВтЫуЮДРДЛЙНЋаТЗЂГЌЙ§6.5вкеХЁЃОнШЫЩчВПЭГМЦКЭдЄВтЃЌНижС2011Фъ7дТЕзЃЌШЋЙњ170ЖрИіЕиЧјЗЂааСЫ1.45вкЩчБЃПЈЃЌЯрБШШЫЩчВПЙцЛЎЕФЗЂаа8вкеХЩчБЃПЈМЦЛЙВюГЌЙ§6.5вкеХЁЃ

Ёі“ЪЎЖўЮх”ЩчБЃПЈЁЂжеЖЫЁЂКЭШэМўаТдіЪаГЁГЌ180вкдЊЁЃАДаТЗЂ6.5вкеХЩчБЃПЈЙРЫуЃЌЩчБЃПЈЁЂPOSЛњЁЂзджњжеЖЫЁЂШэМўМЏГЩЕФЪаГЁЙцФЃНЋЗжБ№ДяЕН84.5вкдЊЁЂ52вкдЊЁЂ6.5вкдЊЁЂ42вкдЊЁЃ

ЗчЯеЬсЪО

ЙРжЕЦЋИпЃЛаавЕОКељМгОчЕМжТРћШѓЫЎЦНЯТЛЌЁЃ

ЭЖзЪНЈвщ

ШЫЩчВПЗЂЮФБэЪО“ЪЎЖўЮх”НЋМгПьЗЂааМгдиН№ШкЙІФмЕФЩчБЃПЈЃЌЮвУЧШЯЮЊЃКЪмвцгкЩчБЃаХЯЂЛЏКЭН№ШкEMVЧЈвЦЃЌГЄЦкПДКУЩчБЃН№ШкПЈВњвЕСДЃЌжиЕуЭЦМівзСЊжкЁЂЖЋИлЙЩЗнЁЂЬьгїаХЯЂЁЂаТЙњЖМгыОЇдДЕчзгЁЃ

ЁіЩчБЃН№ШкICПЈЕФеўВпГіЬЈНЋДг 4 ИіЗНУцРћКУЩчБЃН№ШкICПЈВњвЕСДЃК1ЁЂЙЙНЈШЋЙњЭЈгУЭјТчЦНЬЈЃЌНЋВњЩњДѓСПЕФЯЕЭГМЏГЩЁЂШэгВМўКЭЮЌЛЄЗўЮёашЧѓЃЌРћКУЯЕЭГМЏГЩЩЬЁЃ2ЁЂЮДРД 4 ФъАыЗЂПЈЪ§СПДяЕН6.5 вкеХвдЩЯЃЌНЋ4 БЖгкФПЧАЕФЪаГЁДцСПЃЌФъОљЗЂПЈСПДя1.4 вкеХЁЃ3ЁЂЩчБЃКХТыНЋВЩгУЩэЗнжЄКХТыЃЌНЋЖддгаЩчБЃПЈНјааИќЛЛЃЌНјвЛВНРћКУжЦПЈВњвЕСДЁЃ4ЁЂЗЂааМгдиН№ШкЙІФмЕФЩчБЃ IC ПЈЃЌБъжОзХЙњФкН№ШкIC ПЈЕФДѓЙцФЃгІгУПЊЪМЃЌРћКУБОЭСаОЦЌЩшМЦЩЬЁЃ

Ёі ЪмвцзюЩюЕФЩЯЪаЙЋЫОЃКвзСЊжкЁЂЖЋИлЙЩЗнЁЂЬьгїаХЯЂЁЂаТЙњЖМгыОЇдДЕчзгЃК1ЁЂвзСЊжкЪЧШЋЙњЮЈвЛвЛМвгЕга“ЪЁМЖЭЦЙуФЃЪН”ЃЌМАДг“ШэМўЦНЬЈЁЂгВМўЁЂЮЌЛЄЃЌвдМАЗЂПЈ”ЭъећВњвЕСДЕФЩчБЃаХЯЂЛЏСњЭЗЃЌЪмвцзюЩюЃЛ2ЁЂЖЋИлЙЩЗнЪмвцгкЩчБЃН№ШкПЈПЈжЦдьЕФаТвЕЮёЭЦЖЏвЕМЈПьЫйдіГЄЃЛ3ЁЂЬьгїаХЯЂЪЧЙњФкЮЈвЛгЕгаЙЄаагыНЈааICПЈзЪжЪЕФЦѓвЕЃЌНЋУїЯдЪмвцгквјааICПЈЗЂЗХЃЌдЄЙРЙЋЫО2011ФъICПЈГіЛѕСПжСЩй2000ЭђеХЃЛ4ЁЂаТЙњЖМЪЧЙњФкPOSЛњСьХмепЃЌЯэЪмЙњФкPOSЛњЪаГЁ5БЖГЩГЄПеМфЃЛ5ЁЂОЇдДЕчзгЦОНшдкЩэЗнжЄаОЦЌЪаГЁ25%ЕФЗнЖюЃЌвЕМЈЕЏадДѓЁЃ

аавЕЙлЕу

ЩчБЃН№ШкПЈЗЂааНјГЬМгПьНЋЪЙећИіЩчБЃН№ШкПЈВњвЕСДЪмвцЃЌдкбыаагыЩчБЃВПУХЕФСЊКЯЭЦЖЏЯТНЋгааЇПЫЗўжЎЧАгЩН№ШкЯЕЭГЕЅвЛжїЕМЕФEMVЧЈвЦНјГЬЛКТ§ЕФОжУцЁЃ

ЁіЁЖШЫСІзЪдДКЭЩчЛсБЃеЯаХЯЂЛЏНЈЩш“ЪЎЖўЮх”ЙцЛЎЁЗЕФГіЬЈКЭЯТЗЂНЋМгПьЙњФкЩчБЃаХЯЂЛЏНЈЩшВНЗЅЁЃЗЂаа8вкеХЩчБЃПЈЁЂИВИЧ60%ШЫПкЁЂвдМАНЈСЂЭГвЛЕФаХЯЂЛЏЙЋЙВЗўЮёЦНЬЈГЩЮЊИїЕиЩчБЃаХЯЂЛЏЕФгВжИБъЁЃ

Ёі ШЫЩчВПЛЙНЋСЊКЯЩЬвЕвјааЧаЪЕМгПьЗЂааОпгаН№ШкЙІФмЕФЩчЛсБЃеЯПЈЃЌвдЕЅвЛаОЦЌЭЌЪБжЇГжЩчБЃгІгУКЭН№ШкгІгУЮЊзюжеФЃЪНЃЌвЊЧѓИїЕиСІељгУ5ФъзѓгвЕФЪБМфЃЌЛљБОЪЕЯжЩчЛсБЃеЯПЈЦеБщОпгаН№ШкЙІФмЕФФПБъЁЃ

ЮвУЧдЄМЦЪаГЁзмЬхЙцФЃНЋДя180вкдЊвдЩЯЃЌЦфжаПЈЕФЪаГЁЙцФЃ160вкЃЌЖСаДЦїОпЪаГЁЙцФЃ16вкЃЌШэМўМАЯЕЭГМЏГЩЙцФЃЮЊ80вкЁЃ

ЁіИљОнШЫЩчВПЕФЙцЛЎКЭЭГМЦВтЫуЮДРДЛЙНЋаТЗЂГЌЙ§6.5вкеХЁЃОнШЫЩчВПЭГМЦКЭдЄВтЃЌНижС2011Фъ7дТЕзЃЌШЋЙњ170ЖрИіЕиЧјЗЂааСЫ1.45вкЩчБЃПЈЃЌЯрБШШЫЩчВПЙцЛЎЕФЗЂаа8вкеХЩчБЃПЈМЦЛЙВюГЌЙ§6.5вкеХЁЃ

Ёі“ЪЎЖўЮх”ЩчБЃПЈЁЂжеЖЫЁЂКЭШэМўаТдіЪаГЁГЌ180вкдЊЁЃАДаТЗЂ6.5вкеХЩчБЃПЈЙРЫуЃЌЩчБЃПЈЁЂPOSЛњЁЂзджњжеЖЫЁЂШэМўМЏГЩЕФЪаГЁЙцФЃНЋЗжБ№ДяЕН84.5вкдЊЁЂ52вкдЊЁЂ6.5вкдЊЁЂ42вкдЊЁЃ

ЗчЯеЬсЪО

ЙРжЕЦЋИпЃЛаавЕОКељМгОчЕМжТРћШѓЫЎЦНЯТЛЌЁЃ

ЩчБЃН№ШкЛЏНЈЩшзюДѓЪмвцепЪЧЫЃП

ЪЎЖўЮхЦкМфШЋЙњМгЫйЩчБЃН№ШкПЈНЈЩш

ИљОнЁЖШЫСІзЪдДКЭЩчЛсБЃеЯаХЯЂЛЏНЈЩш“ЪЎЖўЮх”ЙцЛЎЁЗЖдЩчБЃПЈЗЂааСП8вкеХЃЌИВИЧ60%ШЫПквдМАНЈСЂЭГвЛЕФаХЯЂЛЏЙЋЙВЗўЮёЦНЬЈЕФгВжИБъвЊЧѓЃЌЮДРДЮхФъЩчБЃПЈНЋгРДПьЫйНЈЩшЦкЃЌДжТдЙРМЦНЋаТді180вкдЊвдЩЯЕФЪаГЁПеМфЁЃ

ШЫЩчВПЩѓвщЭЈЙ§ЕФЁЖШЫСІзЪдДКЭЩчЛсБЃеЯаХЯЂЛЏНЈЩш“ЪЎЖўЮх”ЙцЛЎЁЗвЊЧѓЃЌЕН“ЪЎЖўЮх”ФЉЃЌШЋЙњЭГвЛЕФЩчЛсБЃеЯПЈЗЂЗХЪ§СПДяЕН8вкеХЃЌИВИЧ60%ШЫПкЃЌВЂНЋНЈСЂЭГвЛЕФаХЯЂЛЏЙЋЙВЗўЮёЦНЬЈМАгІгУжЇГХЦНЬЈЃЌаЮГЩЭГвЛЙцЗЖЕФаХЯЂЛЏЙЋЙВЗўЮёЬхЯЕКЭПЦбЇгааЇЕФОіВпжЇГжЬхЯЕЃЌЪЕЯжИївЕЮёСьгђЁЂИїЕиЧјЕФгааЇЯЮНгЁЃ

ПМТЧЕННижС2011Фъ7дТЕзЃЌШЋЙњ170ЖрИіЕиЧјвбЗЂЗХ1.45вкеХЩчЛсБЃеЯПЈЃЌдђ2015ФъЧАД§ДјЗЂЗХЩчБЃПЈзмСПГЌЙ§6.5вкеХЁЃАДЩчБЃПЈМлИё13дЊМЦЫуЃЌЪаГЁЙцФЃНЋДя84.5вкдЊЃЛвдУП100еХПЈЖдгІвЛЬЈPOSЛњЃЌУПЬЈPOSЛњМлИёЮЊ800дЊМЦЫуЃЌЪаГЁЙцФЃПЩДя52вкдЊЃЛвдУП1000еХПЈЖдгІвЛЬЈзджњжеЖЫЃЌУПЬЈжеЖЫМлИёЮЊ10000дЊМЦЫуЃЌЪаГЁЙцФЃЮЊ6.5вкдЊЃЛШэМўМАЯЕЭГМЏГЩЕФЪаГЁЙцФЃДѓИХЮЊЩчБЃПЈЙцФЃЕФЖўЗжжЎвЛЃЌЖдгІЪаГЁЙцФЃЮЊ42вкдЊЃЌдђзмМЦЪаГЁЙцФЃдк180вквдЩЯЁЃ

ЭМБэ1ЃК“ЪЎЖўЮх”ШЫСІзЪдДЩчЛсБЃеЯаХЯЂЛЏНЈЩшжївЊжИБъ

ЭМБэ2ЃКаТЗЂ6.5вкеХПЈЖдгІЕФЪаГЁПеМфЙРЫу

ШЋЙњЩчБЃН№ШкЛЏвРШЛДІдкГѕМЖНзЖЮЁЃИљОнЭГМЦЃЌФПЧАвРШЛга15ИіЪЁЗнЩчБЃН№ШкЛЏвРШЛДІдкЮДЦєЖЏНзЖЮЃЛЖјФПЧАНЋЩчБЃН№ШкЛЏСаЩЯШеГЬЕФ17ИіЪЁЗнЃЌЦфЩчБЃН№ШкЛЏДѓЙцФЃНЈЩшЪБЦквВЪЧдк2012жС2015ФъЁЃвђДЫЃЌЮДРДЩчБЃН№ШкЛЏБиНЋЭЦЖЏаавЕашЧѓИпЫйдіГЄЃЌвдПЈЮЊР§ЃЌЮДРДШ§ФъФкЩчБЃН№ШкПЈЗЂЗХСПИДКЯдіЫйдМдк40%вдЩЯЁЃ

ДгИїЪЁЗнЙЋПЊзЪСЯРДПДЃЌИЃНЈЁЂЩНЮїКЭжиЧьЕФНЈЩшНјЖШНЯПьЃЌКгББЁЂКўФЯЁЂАВЛеЁЂНЮїЁЂНЫеЁЂЫФДЈЕШЖрИіЪЁЗнЕШФПБъвВвбНЯЮЊУїШЗЃЌЕЋФПЧАШЋЙњШдгаНќАыЪ§ЪЁЗнЮДЙЋВМУїШЗЕФЩчБЃПЈЗЂЗХЪБМфБэЃЌБэУїЕБЧАШЋЙњЩчБЃаХЯЂЛЏНЈЩшвРШЛДІгкЗЂеЙГѕМЖНзЖЮЃЌИљОнЪЎЖўЮхЙцЛЎАВХХЃЌ2012ФъжС2015ФъНЋЪЧИїЪЁЗнЩчБЃаХЯЂЛЏУмМЏНЈЩшЦкЁЃЁЃ

ИљОнвбЙЋПЊЗЂПЈНјЖШЕФЪЁЗнЧщПіЃЌНёФъШЋЙњРлМЦЗЂЗХН№ШкЩчБЃвЛПЈЭЈЪ§СПНЋДяЕНдМ4700ЭђеХЃЌЖјЕН2014ФъЗЂПЈЪ§ФПдЄМЦНЋДяЕН4.7вкеХЃЌЖдгІЮДРДШ§ФъЩчБЃН№ШкПЈЗЂааСПЕФИДКЯдіЫйдМЮЊ40%ЃЌЯдЪОШЋЙњЩчБЃаХЯЂЛЏНЈЩшНЋдкЮДРДШ§ФъгРДПьЫйГЩГЄЁЃ

ЭМБэ3ЃКШЋЙњжївЊЪЁЗнЩчБЃПЈЗЂЗХЧщПі

ИЃНЈКЭЩНЮїФЃЪНгаЭћдкЪЁМЖН№ШкЩчБЃПЈНЈЩшжаЕУвдИДжЦ

гЩЪЁЬќЭГГяЪЕЪЉЃЌНјааЩчБЃЯЕЭГЁЂЩчБЃПЈЭГвЛЪЕЪЉЁЂЗЂЗХвдМАЙмРэЕФЪЁМЖЭЦЙуФЃЪНдкЩчБЃЬхЯЕМгЫйНЈЩшЙ§ГЬжаЬхЯжГіОоДѓЕФгХЪЦЃЌБиНЋГЩЮЊШЋЙњМгЫйНЈЩшЩчБЃЬхЯЕЕФживЊЗНЪНЁЃ

Й§ШЅИїЪЁЗнН№БЃЙЄГЬЪЕЪЉзмЪЧвдвРЭаЕиМЖЪаЮЊЛљДЁЕЅЮЛЃЌИїЕиМЖЪаздааУўЫїЪЕЪЉЕФЗНЪННјааЁЃетжжФЃЪНдкГѕЦкгаРћгкЛиБмЪЕЪЉЗНАИВЛГЩЪьДјРДЕФЪЁМЖЭЦЙуРЇФбЃЌЕЋвВЕМжТСЫЭЌвЛЪЁЗнЯЕЭГЕФЖрбљадгыПЈЗЂЗХЙмРэЕФЛьТвЃЌЮЊЪЕЯжеце§втвхЕФ“ЩчБЃвЛПЈЭЈ”ДјРДвЛЖЈЕФРЇФбЁЃ

ДгЪЎЖўЮхЙцЛЎЖдЩчБЃаХЯЂЛЏНЈЩшвЊЧѓРДПДЃЌЮДРДЩчБЃЬхЯЕНЈЩшЕФжиЕуНЋЪЧДѓСІЭЦНјБъзМЭГвЛЁЂЙІФмМцШнЕФЩчЛсБЃеЯПЈЕФгІгУЃЌЖјЪЁМЖЭЦЙуФЃЪННЋгааЇБЃжЄЩчБЃПЈдкШЋЪЁЁЂШЋЙњЕФЮЈвЛадКЭЭЈгУадЃЌЙЙНЈШЋЪЁМЏжаЕФЩчЛсБЃеЯПЈЙмРэгІгУЦНЬЈЃЌжЦЖЈЭГвЛЕФНгПкБъзМЙцЗЖЃЌЪЕЯжИїРрвЕЮёЕФЮоЗьНгШыЃЌЪЕЯжПчЕигђЁЂПчвЕЮёгІгУЃЌвђДЫНЋЪЧзюЪЪгІЩчБЃаХЯЂЯЕЭГНЈЩшЕФЗЂеЙЗНЯђЁЃЖјЮДРД4Фъ6.5вкеХЗЂПЈСПвВашвЊЭЈЙ§ЪЁМЖЭЦЙуЗНЪНРДНтОіЪБМфНЯНєЕФРЇФбЁЃ

етжжЪЁМЖЭЦЙуФЃЪНЧАЦквбОдкИЃНЈЪЁШЁЕУГЩЙІЃЌЯжНзЖЮНЋдкЩНЮїКЭжиЧьЕФЩчБЃаХЯЂЛЏНЈЩшжаЕУЕННјвЛВНЬхЯжЃЌЖјЮоТл“жиЧьФЃЪН”ЛЙЪЧ“ЩНЮїФЃЪН”ЃЌЙщИљНсЕзЖМЪЧЮЊвдЪЁШЫЩчЬќЮЊжїЕМЃЌЭГГяШЋЪЁЩчБЃаХЯЂЛЏЦНЬЈЕФШэгВМўНЈЩшЃЌВЂЮЇШЦзХвјааЦНЬЈЪЕЯжН№ШкЩчБЃПЈЕФЗЂЗХЃЌДгЖјМцЙЫШЫЩчВПЁЂвјаавдМАгУПЈепШ§епРћвцЁЃвђДЫгаЭћдкЦфЫћЪЁЗнЕУЕНЭЦЙуЃЌНЋГЩЮЊШЋЙњМгЫйНЈЩшЩчБЃЬхЯЕЕФживЊЗНЪНЁЃ

ЪзЯШДгШЫЩчВПНЧЖШРДПДЃЌетжжФЃЪННЋНтОіСЫЩчБЃеЫКХПеаФЛЏЁЂШЫЩчВПЧхЫуФбгызЪН№ЭаЙмФбЕФЮЪЬтЃЌНтОіСЫЩчБЃаХЯЂЛЏНЈЩшЗбгУЮЪЬтЃЛЭЌЪБЃЌЪЁЬќжїЕМЃЌЭГГяШЋЪЁЕФЩчБЃаХЯЂЛЏЦНЬЈНЈЩшгаРћгкБЃеЯИУЪЁИїИіЕиЪаЕФЯЕЭГЭГвЛЃЌЪЧЪЕЯжЪЁФкЁЂЙњФкСЊЭјвЊЧѓЕФзюМбЗНАИЁЃ

ЦфДЮЃЌЖдгквјааРДЫЕЃЌОЁЙмН№ШкЩчБЃПЈЗЂЗХГЩБООљгЩвјааГаЕЃЃЌЕЋЩчБЃН№ШкСЊУћПЈЗЂЗХНЋГѕВНЪЕЯжвјааЕФвјааПЈEMVЧЈвЦЃЌЖјЩчБЃПЈЕФЗЂЗХАѓЖЈСЫгУЛЇЃЌвВНЋжБНгИјвјааДјРДгУЛЇЃЌИќживЊЕФЩчБЃПЈЕФвНСЦгУЭОНЋжБНгЮЊвјааДјРДЫЂПЈЯћЗбЕФРћШѓЁЃЖјЪЙгУЩчБЃПЈМДЕШЭЌгкЪЙгУвјааПЈЃЌвтЮЖзХГжПЈШЫНЋЛёЕУвЛПЈСНгУЕФЙІФмЃЌвђДЫетжжФЃЪНвВИјгУПЈШЫДјРДжюЖрБуРћЁЃ

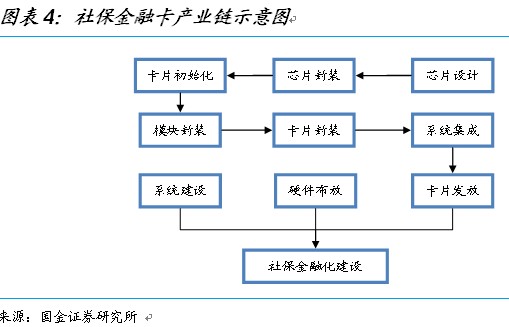

ЭМБэ4ЃКЩчБЃН№ШкПЈВњвЕСДЪОвтЭМ

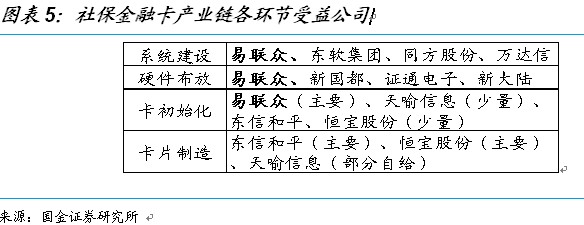

ЭМБэ5ЃКЩчБЃН№ШкПЈВњвЕСДИїЛЗНкЪмвцЙЋЫО

ЁОЮФеТРДдДЃКЙњН№жЄШЏЕчзгдЊЦїМўаавЕЪзЯЏЗжЮіЪІ ГЬБјЁП