现如今投资者对芯片公司的态度已经远远不如之前那么热情,要知道以前芯片股上市首日涨幅都是翻倍增长的,到去年下半年很多上市首日涨幅只有30%左右,而到今年一季度,上市首日破发的现象接二连三的发生。

芯片公司上市频繁破发

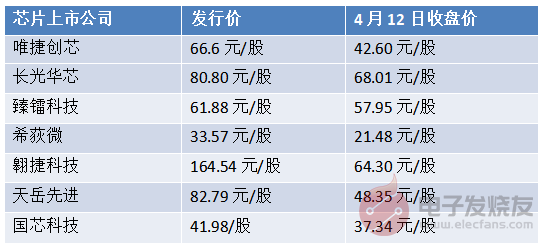

唯捷创芯是一家射频前端芯片提供商,主要为客户提供射频功率放大器模组产品,唯捷创芯的发行价格为66.6元/股,上市首日破发,首日收盘价报42.60元/股。

长光华芯是一家专注于半导体激光芯片的公司,2022年4月1日在上交所科创板上市,发行价格为80.80元/股,上市首日开盘价为88.00元,盘中跌破发行价最低至75.38元,截至收盘报79.60元,跌幅1.49%,之日几日连续下跌,截至4月12日收盘报68.01元/股。

臻镭科技是一家军用芯片提供商,2022年1月27日在上交所科创板上市,发行价格61.88元/股,上市首日盘中破发,收盘价56.20元/股,之后几日持续下跌,不过在2月15日开始上升,之后最高涨到70.87元/股,之后再次下跌,截至4月12日收盘报57.95元/股。

希荻微是一家电源管理及信号链芯片供应商,2022年1月21日在科创板上市,发行价为33.57元/股。上市首日股价一度大涨51.92%,首日收盘报44.05元,上市首日高价之后,便基本呈现下跌趋势,到4月12日收盘价为降至21.48元/股。

翱捷科技是一家蜂窝基带芯片厂商,2022年1月14日在上交所科创板上市,发行价格为164.54元/股,上市首日开盘即破发,首日收盘报109.00元/股,随后基本呈现下跌趋势,截至4月12日收盘64.30元/股。

天岳先进是一家第三代半导体碳化硅衬底材料厂商,2022年1月12日在上交所科创板上市,发行价格为82.79元/股,上市首日开盘直接破发,之后有所上涨,当日收盘报85.50元,第二个交易日收盘报81.99元,之后基本整体呈现下跌趋势,4月12日收盘报48.35元/股。

国芯科技是一家聚焦于嵌入式CPU技术研发的公司,2022年1月6日在上交所科创板上市,发行价格为41.98/股,上市首日开盘价为44元,首日有所上涨,当日收盘价为46.72元,随后几日整体继续上涨,不过从1月19日开始连续下跌,并在1月25日跌破发行价,之后整体呈现下跌趋势,截至4月12日收盘报37.34元/股。

为何芯片上市公司频繁破发?

芯片新股上市之后破发,其中大家提的最多的一点,许多新股发行价定太高了。另外如今,投资者更关注芯片公司实力,及其所在行业的市场空间和前景,而不再是前几年的芯片概念。

仔细看不难发现,不少上市公司都存在这样的问题:一、过去几年的盈利情况并不好,基本处于亏损状态;二、从技术先进性来看,有些公司相对于国内同行来说确实已经有所领先,然而与国际一些大厂商相比,竞争力却是比较弱;三、有些领域,从整体可挖掘的市场空间来看,并不是特别大,未来想要实现持续高规模增长,有难度。

一、亏损,盈利水平不佳

盈利水平不佳,甚至亏损,是不少在科创板上市的芯片公司存在的普遍问题,比如唯捷创芯、长光华芯、希荻微、翱捷科技、天岳先进在上市之前的几年,都存在亏损。

唯捷创芯2018年、2019年、2020年实现归属于母公司股东的净利润分别-3,385.88万元、-2,999.41万元、-7,772.91万元;扣除非经常性损益后归属于母公司股东的净利润分别为-4,028.32万元、-3,295.44万元、-10,082.74万元,亏损较为严重。

长光华芯在2018年、2019年、2020年实现归属于母公司股东的净利润分别为-1439.57万元、-12,889.02万元、2617.91万元;扣除非经常性损益后归属于母公司股东的净利润分别为-2865.82万元、-1792.17万元、-1459.52万元,三年都处于亏损状态。

不过长光华芯2021年开始净利润有较大幅度的增长,并且开始盈利,2021年长光华芯实现归属于母公司股东的净利润11,531.64万元,同比增长340.49%;扣除非经常性损益后归属于母股东的净利润7237.50万元。只是不确定后续净利润能否维持持续增长。

希荻微在2018年度、2019年、2020年和2021年1-6月的净利润分别为-538.40 万元、-957.52万元、-14,487.25万元和1,917.49万元,截至2021年 6月30日,希荻微未分配利润金额为-5,334.98 万元,也是存在累计未弥补亏损。

翱捷科技在2018年、2019年、2020年、2021年1-6月实现归属于母公司普通股股东的净利润分别为-53,744.22万元、-58,354.86万元、-232,652.98万元及-37,154.21万元,扣除非经常性损益后归属于母公司普通股股东的净利润分别为-53,844.35万元、-59,271.48万元、-57,237.30万元及-35,205.82 万元,截至2021年6月30日,公司合并报表累计未分配利润为-304,946.06万元。

天岳先进在2018年、2019年、2020年、2021年1-6月实现归属于母公司所有者的净利润分别为-4,213.96万元、-20,068.36万元、-64,161.32万元、4,790.80万元,截至2021年6月30日,公司合并口径累计未分配利润为-10,967.29万元。

二、技术、市场竞争力较弱

在技术方面,虽然不少上市芯片公司,都有自己独特的技术优势,并且在国内算是领先水平,不过放到全球市场上,与国际大厂之间还是存在较大差距,这就必然导致其较弱的竞争力。唯捷创芯、翱捷科技、天岳先进、国芯科技都存在这样的问题。

唯捷创芯主要为客户提供射频功率放大器模组产品,目前以销售4G中集成度PA模组产品为主,如今5G的渗透率越来越高,5G智能手机对高集成度PA模组产品及架构方案的需求正在提升,而唯捷创芯还不具备含有高集成度PA模组组合的射频前端架构方案的完整能力。

可以说在5G、高集成度射频前端模组等前沿市场,全球前五大射频前端厂商占据我国大部分的市场份额。相较之下,包括唯捷创芯在内的国内射频前端企业,在资本实力、产品性能和产品线宽度、前沿技术定义能力等多个方面存在较大差距,整体竞争力较弱。

翱捷科技的营业收入主要来自于蜂窝基带芯片和非蜂窝物联网芯片,其中前者占比较大,接近80%。然而该公司的基带芯片与竞争对手相比,差距很大。

根据中国信通院出具的报告,2020年国内市场5G手机占同期手机出货量及上市机型数量的比例分别为52.9%和47.2%。高通、联发科、海思半导体、紫光展锐等芯片设计厂商已推出了对应的芯片产品,并成功实现产业化。翱捷科技却尚未推出成熟的5G智能手机芯片。

而且翱捷科技销售的手机基带芯片用于功能机,尚未形成智能手机基带芯片收入,预计公司新一代智能手机芯片产品从开始立项到产品设计、量产、商业化仍需要3到5年时间。

天岳先进在各尺寸量产能力推出时间、大尺寸产品供应情况等方面与全球龙头企业存在差距。以半绝缘型碳化硅衬底为例,在4英寸至6英寸衬底的量产时间上全球行业龙头企业分别早于天岳先进10年以上及7年以上;截至目前,天岳先进尚不具备8英寸衬底的量产能力,全球行业龙头企业已于2019年或以前具备8英寸衬底量产能力。

国芯科技聚焦于国产自主可控嵌入式CPU技术,提供IP授权、芯片定制服务和自主芯片及模组产品,主要应用于信息安全、汽车电子和工业控制、边缘计算和网络通信。

虽然国芯科技嵌入式CPU在国家重大需求的国产化替代方面具有优势,然而作为ARM CPU核的竞争产品,在市场占有率、产品丰富性和技术水平等方面与行业领先企业存在差距,在芯片定制领域,国芯科技的市占比不到1%,短期内国芯科技在ARM的优势领域进一步向其发起挑战存在难度。

三、市场走弱,或所在领域容量不大

除了芯片公司本身存在技术实力不强的问题之外,一些公司所在领域市场走弱、或者所在领域本身市场容量不大,也成了投资者比较谨慎的重要因素。比如唯捷创芯所在的射频前端市场、长光华芯所在的半导体激光芯片领域、臻镭科技的军用射频芯片和电源管理芯片。

唯捷创芯主要是为智能手机提供射频前端芯片,然而今年以来智能手机销售疲软,之前有消息称今年迄今中国主要安卓手机品牌已经消减约1.7亿部订单,相当于今年原出货计划的20%,这使得Skyworks和Qorvo等厂商的射频前端芯片库存水平超过6至9个月,这或许会影响投资者对唯捷创芯接下来射频前端芯片出货情况的担忧。

长光华芯是一家聚焦于半导体激光行业的公司,专注于半导体激光芯片的研发、设计及制造,主要产品包括高功率单管系列产品、高功率巴条系列产品、高效率VCSEL系列产品及光通信芯片系列产品等,逐步实现了高功率半导体激光芯片的国产化。

该公司的营业收入主要来自于半导体激光芯片,那么半导体激光芯片的市场有多大呢,有数据显示,2020年全球激光芯片的市场规模约为18.30亿元,我国国内市场激光芯片的市场规模约为5.29亿元。

长光华芯目前的市场主要在国内,在国内市场的占有率为13.41%,算下来的话是只有7000多万,即使未来长光华芯能够占到市场的50%,一年下来的营收也不会很大。

臻镭科技的主要产品有终端射频前端芯片、射频收发芯片及高速高精度ADC/DAC、电源管理芯片、微系统及模组等。其60%以上的营业收入来自于射频收发芯片及高速高精度ADC/DAC、以及电源管理芯片。

臻镭科技是国内军用通信、雷达领域中射频芯片和电源管理芯片的核心供应商之一。其射频收发芯片及高速高精度 ADC/DAC 的下游应用主要包括雷达、卫星 互联网、无线通信等领域;电源管理芯片主要应用于无线通信终端、通信雷达系统和航天供配电领域中。

臻镭科技的市场主要在军用领域,难以有明确的市场容量数据,想象一下,它目前已经是国内军用领域射频芯片和电源管理芯片核心供应商之一,估计市场占比不小,而从其2020年这两项产品的营收来看,大概是9000万,可以看到未来的即使再增长,空间也不是特别大。

投资芯片不再是香饽饽?Pre-IPO融资无利可图

芯片公司上市频繁破发,折射出这样一个问题,芯片公司上市套现的游戏是不是玩不通了?以昨日上市破发的唯捷创芯为例,该公司上市发行价为66.6元/股,上市首日破发,收盘价为42.60元/股,唯捷创芯上市前一笔融资Pre-IPO,投资机构以33.33元/股的价格购买,如此算来,投资机构在唯捷创芯上市之前投资,必然看好其上市之后带来的投资收益,然而从目前的情况来看,Pre-IPO的投资机构此笔投资的盈利空间非常有限。

这就会引发另一个思考,既然投资机构通过芯片公司上市套现,不如从前好玩了,接下来芯片行业的投融资会降温吗?过去几年芯片行业热潮四起,投资人对芯片行业的热情高涨,2019年7月科创板鸣锣开市,一批又一批芯片公司在科创板上市,上市首日就翻倍增长,后续的增长势头持续,这促使芯片行业的投资热情更盛。

2021年电子发烧友就统计到芯片相关行业的融资达到350笔,2022年芯片投融资的情况有持续之势,我们此前统计过前两个月的投融资,仅两个月就达到60多笔,按这个频率下去的话,今年芯片行业的投融资情况会跟去年相当。

然而事实可能并不会如此,2022年芯片公司上市破发的情况太过频繁了,我们预计接下来芯片行业的投资情况可能会有所降温,前两个月虽然也有上市破发的现象,然而上市破发带来的负面反馈可能还没有完全释放出来,投资机构因此还在积极投资。

然而经过整个一季度频繁爆出上市首日破发,上市套现到底还能不能继续玩就有待考察了,未来A轮、B轮这些早期一些的投资还是会继续,不过估计投资人对芯片公司的技术实力和行业前景的考察估计会更谨慎,而D轮、Pre-IPO轮的投资减少的情况预计会很明显,因为到这个时候估值太高了,高价买入,上市之后再破发,就几乎没有什么投资收益了。

如今芯片行业的概念热已经褪去,人们看待芯片公司更理性了,会更多关注技术实力,所在行业的市场空间,公司有没有盈利能力等,而不再只要是芯片概念就备受追捧。因此如果芯片上市企业想要得到长远发展,还是要找准自己优势赛道,并在这个方向上投入研发,持续积累,不断做到更好,甚至最好。